北京時間5月8日(週四)凌晨2點,聯儲局將公佈五月利率決議;凌晨2點半,聯儲局主席鮑威爾將召開新聞發佈會,闡述貨幣政策決定並回答記者提問。

從CME聯儲局觀察工具來看,當前市場極高定價5月不會減息,將把利率區間維持在4.25%-4.5%不變。上週五公佈的4月非農數據超預期強勁,爲聯儲按兵不動提供了操作空間。

儘管如此,投資者和特朗普都將密切關注此次會議結果以及鮑威爾的講話,特朗普也將會在鮑威爾講話後對其評頭論足。

由於利率政策本身沒有懸念,所以週三的市場漲跌將完全取決於鮑威爾講了些什麼。從貨幣政策制定者的角度來看,鮑威爾若發表傾向於減息的鴿派言論,可能無助於預防關稅引發的成本上升或經濟放緩,而如果表現得更加「鷹派」,反而有可能壓制市場的通脹預期。

由於利率政策本身沒有懸念,所以週三的市場漲跌將完全取決於鮑威爾講了些什麼。從貨幣政策制定者的角度來看,鮑威爾若發表傾向於減息的鴿派言論,可能無助於預防關稅引發的成本上升或經濟放緩,而如果表現得更加「鷹派」,反而有可能壓制市場的通脹預期。

如今鮑威爾陷入兩難境地,被譽爲「聯儲局傳聲筒」的宏觀記者尼克·蒂米勞斯發文,直言聯儲局不會「過早放棄對抗通脹的努力」,同時指出在關稅政策的衝擊下,不論減息與否聯儲局最終都將陷入困境:要麼面對經濟衰退,要麼等着治理更麻煩的滯漲。

彭博經濟評論稱,預計鮑威爾將反擊市場定價,並暗示將重新重視價格穩定。另有分析人士警告稱,在本週的新聞發佈會上,鮑威爾可能會繼續以「鷹派」基調反駁聯儲局將受到白宮影響的說法,這可能導致特朗普與鮑威爾衝突再度升級。

不少市場人士預計,聯儲局主席鮑威爾在本週會後的記者會上或將暗示,特朗普的關稅衝擊可能會導致通脹上升和失業率上升,而經濟衰退的擔憂也並非牽強附會。

由摩根士丹利首席美國經濟學家Michael Gapen領銜的分析團隊在近期一份研究報告中寫道,「考慮到通脹預期堅挺及關稅衝擊可能引發持續性通脹效應,聯儲局不太可能採取先發制人的行動。」

特朗普與鮑威爾「隔空決鬥」

近一個月來,特朗普和鮑威爾之間的衝突讓投資者感到擔憂,因這將使聯儲局的獨立性受到質疑。

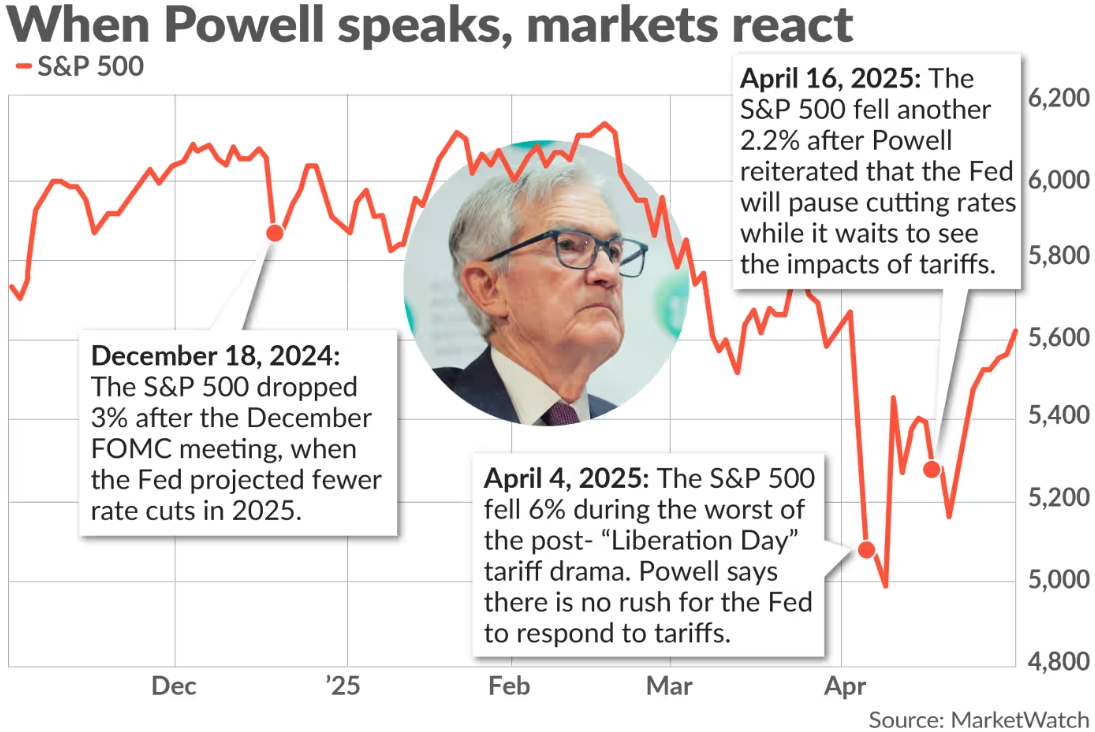

2025年4月4日,標普500指數在「關稅解放日」跌逾6%,鮑威爾表示聯儲局不急於回應關稅。

鮑威爾在隨後4月16日的一次演講中重申了他的立場。「關稅極有可能至少暫時導致通貨膨脹上升。通脹影響也可能更加持久」,鮑威爾隨後補充說:「目前,我們完全有能力等待更明確的消息,然後再考慮調整我們的政策立場。」當天股市再次下跌,標普500指數下跌2.2%。

4月17日,在鮑威爾在芝加哥經濟俱樂部發表講話的第二天,特朗普在Truth Social上發帖批評了聯儲局主席。「預計歐洲央行將第7次減息,然而,『太晚了』聯儲局的傑羅姆鮑威爾,他總是太晚和錯誤,昨天發佈了一份報告,這是另一個典型的、完全的『混亂』!」特朗普寫道,「鮑威爾的解僱來得不夠快!」

在接下來的幾天裏,特朗普甚至告訴記者,「如果我想讓他離開,他會很快離開那裏,相信我。」標普500指數在特朗普向記者發表這些言論的當天下跌了約2.4%。

4月21日之後,標普500指數連續9天上漲,這是20多年來最長的連漲。這在一定程度上與貿易談判的進展有關,但分析師表示,期間特朗普對鮑威爾的鬆口也起到了一定作用。

特朗普收回了對鮑威爾的言論,這或許讓投資者們稍稍安心,覺得特朗普實際上是在傾聽市場的聲音,而此次反彈的時機恰好直通下一次聯儲局會議。

分析師索斯尼克表示:「顯然,近期股市的大幅上漲很大程度上反映了市場對鮑威爾可能發表的言論抱有樂觀態度。否則,不會出現這樣的反彈行情。」

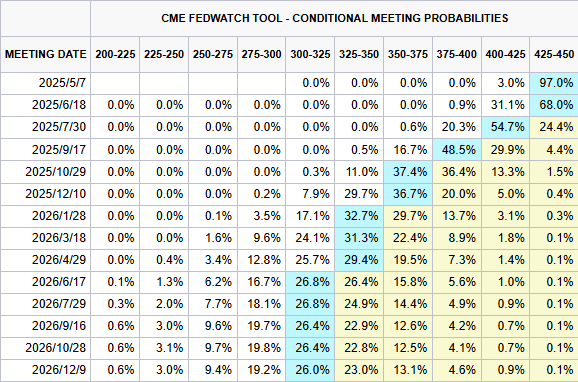

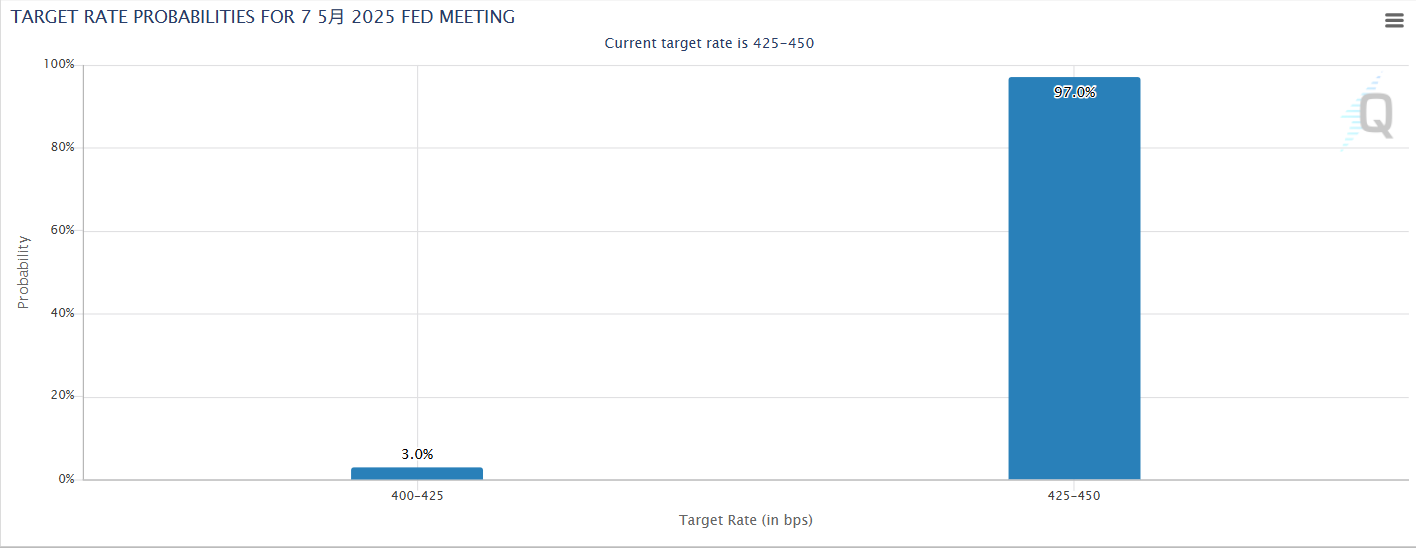

但這種樂觀情緒可能有些不切實際。據芝加哥商品交易所(CME)的聯儲局觀察工具顯示,市場目前預計聯儲局在5月的會議上維持目標利率不變的概率爲97%,但同時也預計到2025年底會減息三次。

如果聯儲局在5月不減息,投資者可能會留意鮑威爾是否提及6月減息一事。不過,如果聯儲局想等待關稅影響的顯現,可能要等到當前90天的關稅暫停期的7月結束,從而進一步推遲減息。

如何使用期權交易本次演講?

總體來看,市場偏向鮑威爾「鷹派發言」以穩定通脹預期。鮑威爾需平衡「特朗普關稅政策推升通脹」與「經濟增速放緩」的雙重壓力,但需警惕其對市場情緒的壓制。

若鮑威爾暗示「關稅影響有限」或「經濟韌性不足需減息」,或觸發股市反彈,但概率較低(當前市場對5月維持利率不變的概率爲97%)。

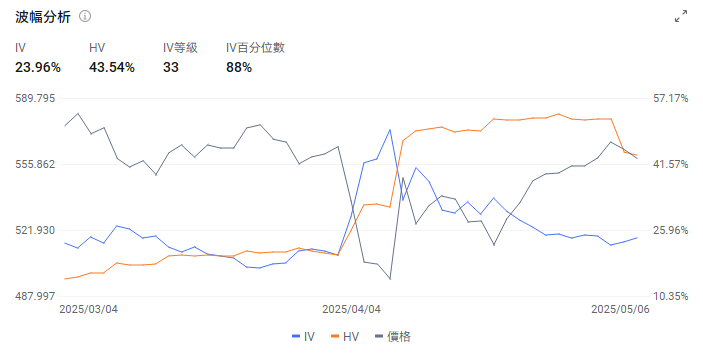

從 $標普500指數ETF-SPDR (SPY.US)$ 的期權數據來看,當前期權引伸波幅降至23.96%,引伸波幅等級爲33。

$標普500波動率指數 (.VIX.US)$ 目前爲24.41,回落至4月2日特朗普宣佈加徵關稅前的水平。

總體而言,當前 $標普500指數 (.SPX.US)$ 及 $標普500指數ETF-SPDR (SPY.US)$ 期權反映市場對利率決議後波動的定價較低,但若實際波動超預期,仍存在交易機會。

短期最優策略爲跨式組合或寬跨式組合,重點押注利率決議後波動率放大;若持倉需對沖風險,則選擇保護性看跌期權。

1、買入跨式組合,博弈雙向大幅波動。

操作:同時買入相同到期日、行權價的看漲與看跌期權(例如標普500ETF對應的5650點行權價)。

邏輯:押注鮑威爾講話引發市場劇烈波動(無論方向),覆蓋支撐位(5300)與阻力位(5700)的突破可能。

風險:高波動率下權利金成本較高,需波動幅度超過盈虧平衡點(標普單日波動需超2%以上)。

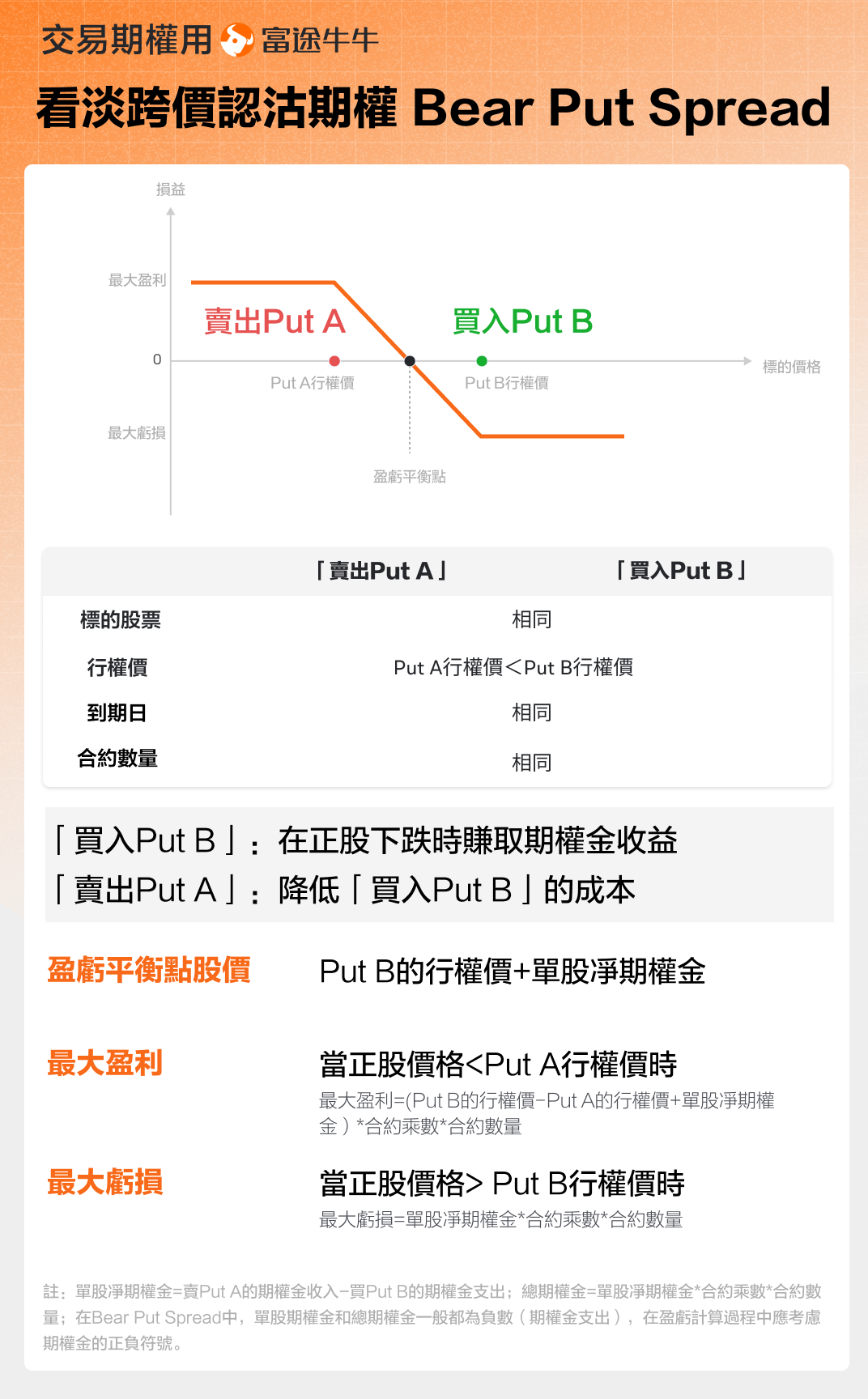

2、熊市看跌價差(Bear Put Spread),押注市場溫和下跌,降低權利金成本,盈虧比可控。

操作:買入看跌期權(如標普5700點)並賣出更低行權價的看跌期權(如標普5500點)。

邏輯:成本低於跨式組合,適用於預期較爲波動的情景,需市場突破近期震盪區間。

風險:若市場窄幅震盪,時間價值損耗顯著。

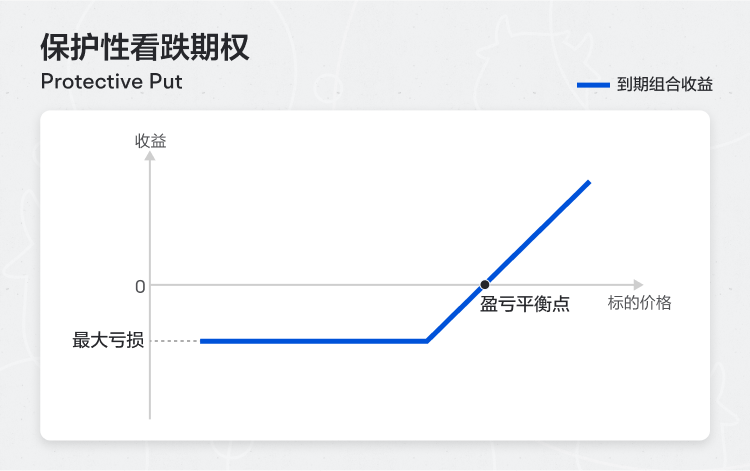

3、保護性看跌期權(Protective Put),持有指數ETF或成分股多頭頭寸的同時,買入虛值看跌期權(如標普5500點),對沖潛在鷹派講話引發的下跌風險,保留上行收益空間,適合持倉者短期避險。

投資者需密切關注鮑威爾對「通脹預期管理」與「關稅影響」的措辭,若釋放超預期信號,及時調整策略方向。歷史數據顯示,聯儲局鷹派言論後標普單日跌幅可達2%-3%。

聯儲局是否會在經濟數據矛盾中堅持"數據依賴"原則?若選擇按兵不動,鮑威爾又是否會暗示後續寬鬆路徑?市場又會作何反應呢?歡迎牛友們預約觀看!

聯儲局是否會在經濟數據矛盾中堅持"數據依賴"原則?若選擇按兵不動,鮑威爾又是否會暗示後續寬鬆路徑?市場又會作何反應呢?歡迎牛友們預約觀看!

最後,富途資訊帶來一個小福利給牛友們,歡迎牛友們領取期權新手禮包

最後,富途資訊帶來一個小福利給牛友們,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

市況複雜多變,期權策略繁多,不知道如何選擇?富途牛牛新桌面幫你三步建立期權策略,投資從此簡單高效!點擊下載最新桌面版>>

市況複雜多變,期權策略繁多,不知道如何選擇?富途牛牛新桌面幫你三步建立期權策略,投資從此簡單高效!點擊下載最新桌面版>>

風險提示

期權是一種合約,賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利,但不承擔義務。期權的價格受多種因素影響,包括標的資產的當前價格、行使價、到期時間和引伸波幅。

引伸波幅反映了市場對期權未來一段時間內的波動預期,它是由期權BS定價模型反推出來的數據,一般將它視爲市場情緒的指標。當投資者預期更大的波動性時,他們可能更願意爲期權支付更高的價格以幫助對沖風險,從而導致更高的引伸波幅。

交易員和投資者使用引伸波幅來評估期權價格的吸引力,識別潛在的錯誤定價,並管理風險敞口。

免責聲明

本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。

編輯/Rocky