2025年的上半年,堪稱最考驗投資者定力的時期之一。

市場在歷史性下跌、劇烈反彈和新聞驅動的衝擊中劇烈震盪——$標普500指數 (.SPX.US)$一度在兩天內暴跌12%, $標普500波動率指數 (.VIX.US)$ 飆升至45以上。恐慌性交易被觸發,又在數日內逆轉。

看似系統性風險的背後,實則是一種全新的波動機制——其驅動力更多來自政治博弈,而非基本面。 這一機制的核心,是政治的「衝擊-逆轉」,尤其是特朗普在宣佈芬太尼問題進入「國家緊急狀態」期間,依據《國際緊急經濟權力法》(IEEPA)激進加徵關稅的舉措。

過去六個月,貿易摩擦升級、監管放鬆、科技巨頭博弈和加密貨幣政策轉向等事件輪番衝擊市場,每次都引發短期混亂,隨後又以同等力度反彈。如今,投資者用一個縮寫詞概括這種模式:「TACO」——Trump Always Chickens Out(特朗普總會退縮),且市場正越來越多地將這一預期定價。

過去六個月,貿易摩擦升級、監管放鬆、科技巨頭博弈和加密貨幣政策轉向等事件輪番衝擊市場,每次都引發短期混亂,隨後又以同等力度反彈。如今,投資者用一個縮寫詞概括這種模式:「TACO」——Trump Always Chickens Out(特朗普總會退縮),且市場正越來越多地將這一預期定價。

從關稅震盪到加密貨幣鬆綁,從AI補貼到與馬斯克的私人恩怨:過去半年重新定義了市場消化政策噪音的方式。以下我們拆解四大波動頻發、反彈相隨、模式重複的關鍵事件。

關稅:先衝擊,後反彈

特朗普的貿易策略迅速而強硬:從2月4日起,美國以芬太尼緊急狀態爲由,對加拿大和墨西哥商品加徵25%關稅,對中國商品加徵10%關稅;2月13日,白宮發佈備忘錄,要求按國家制定「互惠關稅」;截至3月2日,關稅範圍擴大至鋼鐵和鋁進口;3月4日,中國商品10%的關稅翻倍至20%。

3月27日,特朗普對所有進口汽車加徵25%關稅,震驚汽車市場,導致歐洲和日本汽車股暴跌,日元和歐元遭拋售,而美國本土汽車股短暫上漲。3月29日至4月1日,摩根士丹利和花旗分析師將全球汽車行業盈利預期下調7-10%。

這場關稅戰在4月2日達到頂峰(被稱爲「解放日」)——美國宣佈對所有進口商品統一加徵10%關稅。4月3日 $標普500指數 (.SPX.US)$ 下跌6.65%,4月4日再跌5.97%,12.2%的跌幅抹去全球超6.6萬億美元市值, $標普500波動率指數 (.VIX.US)$ 飆升至45.31,爲2020年3月以來最高。

隨後首個「TACO時刻」到來:4月9日,特朗普政府宣佈暫停關稅90天,推翻了此前承諾的關稅升級計劃。市場迎來創紀錄反彈:標普500指數單日飆升9.5%,爲戰後最強反彈之一;4月12日,隨着中國貿易官員抵美開啓休戰談判,市場漲勢延續。

5月12日,中美達成90天臨時休戰協議;但5月28日,美國國際貿易法院裁定基於IEEPA的關稅不合法,開啓另一個「TACO篇章」——政府雖誓言上訴,但未推出新的關稅升級措施。6月4日,鋼鐵和鋁關稅翻倍至50%,再次引發市場波動,但許多基金經理趁機抄底。

6月13日,美國貿易代表辦公室官員暗示可能對稀土和半導體投入品給予豁免,以「保護國內創新能力」,市場將其視爲變相取消關稅的信號——又一個「TACO」正在上演。

核心結論:特朗普的關稅行動具有破壞性,但只是暫時的。一旦他收回成命(他常常如此),市場便會迅速反彈。

馬斯克vs特朗普:一場影響市場的私人恩怨

馬斯克在特朗普任期之初是備受矚目的盟友:他出席了1月20日的就職典禮,並被任命領導新成立的政府效率部(DOGE)。受投資者預期馬斯克與特朗普的關係將帶來政策利好推動,特斯拉股價飆升,截至1月25日市值突破1萬億美元。

2月5日,馬斯克開始對聯邦各部門展開內部審計;2月11日,他現身白宮,站在特朗普身邊爲裁員和重組計劃辯護;2月22日,美國司法部對DOGE相關的就業訴訟展開調查。

3月6日,特朗普對內閣成員表示將讓DOGE「接管」不服從的部門,雙方關係緊張升級;3月11日,特朗普在南草坪舉辦媒體活動,亮相特斯拉Cybertruck,並稱自己購買了該車,次日 $特斯拉 (TSLA.US)$ 股價上漲4.3%。

4月,雙方聯盟出現裂痕:馬斯克與特朗普的親近關係招致消費者和進步派議員的批評,4月1日特斯拉門店外爆發有組織抗議;4月10日至20日,特斯拉股價下跌21%,驅動因素是市場情緒而非業績。

5月18日,特斯拉第一季度業績顯示,歐洲和加州市場增長放緩,加劇市場擔憂;直至5月27日,馬斯克才在CBS採訪中打破沉默,抨擊特朗普的財政計劃「魯莽」,並於5月29日辭去白宮職務;6月3日,他在X上呼籲國會「否決該法案」。

6月4日,特朗普報復稱馬斯克「背叛」,威脅取消政府補貼並終止聯邦合同;6月5日,特斯拉股價暴跌14%,市值蒸發1500億美元,更有報道稱美國宇航局(NASA)因「預算調整」暫停新的SpaceX任務,加劇衝擊。

6月6日至9日,特朗普持續升級矛盾,馬斯克則回應稱SpaceX將提前退役「龍」飛船艦隊;但6月10日,又一個「TACO時刻」出現:特朗普與馬斯克通話,稱讚其「遠見」,並暗示將解決分歧;6月14日,馬斯克在科技會議上表示「我從不押注美國的韌性會失敗」,特斯拉股價趨穩。

核心結論:馬斯克事件揭示了特朗普個人及政治層面的反覆無常如何撼動市場,但同樣,逆轉總會到來。在「TACO世界」中,即使是私人恩怨也很少是永久性的。

加密貨幣:暗湧中的潛在契機

特朗普的第二任期出人意料地利好數字資產:1月23日,第14178號行政令禁止美國央行數字貨幣,並重申私營部門的數字自主權, $比特幣 (BTC.CC)$ 應聲上漲3%。

3月6日,第14233號行政令宣佈建立戰略比特幣儲備,停止政府拍賣沒收的比特幣,推動比特幣上漲4.2%。

3月7日,司法部解散加密貨幣執法工作組,美國證監會暫停非欺詐相關的執法行動,截至4月10日,加密貨幣總市值年初至今上漲近13%。

4月21日,特朗普任命著名自由主義者、市場放松管制者保羅・S・阿特金斯爲SEC主席,「親加密貨幣」主席的消息推動$Coinbase (COIN.US)$股價飆升。

5月27日,特朗普媒體與技術集團宣佈將比特幣納入資產負債表,並支持加密貨幣ETF推出,進一步提振看漲情緒;6月17日,進口礦機關稅引發美國礦工擔憂,但比特幣仍保持韌性。

核心結論:儘管特朗普言辭強硬,但政策層面加密貨幣受益於放松管制措施,即使是礦機硬件關稅也未能阻止漲勢。

人工智能與科技:補貼與關稅之間穿梭

1月21日,特朗普宣佈「星門AI計劃」,這是一項5000億美元的公私合作計劃,旨在建設美國本土AI基礎設施。首批1000億美元資金由$甲骨文 (ORCL.US)$、OpenAI、 $Metagenomi Technologies (MGX.US)$ 和 $軟銀集團(ADR) (SFTBY.US)$等企業支持,用於數據中心、訓練集群和聯邦AI採購管道。總體而言,該公告爲工業技術和房地產投資信託(REIT)板塊帶來積極情緒,這些板塊涉及AI基礎設施和超大規模數據建設。

然而,政策清晰度很快讓位於保護主義壓力:2月中旬,商務部長霍華德・盧特尼克預告即將對電子和半導體加徵232條款關稅;3月15日,關稅正式實施,包括對稀土元件和GPU的徵稅, $英偉達 (NVDA.US)$ 、超微半導體和$超微電腦 (SMCI.US)$等股票兩週內下跌7-10%, $納斯達克100指數 (.NDX.US)$ 下跌約3.5%。

4月市場趨穩:隨着執法滯後和豁免條款的討論,科技股反彈;5月13日,特朗普獲得沙特6000億美元共同投資承諾,其中200億美元用於美國本土AI數據中心,800億美元用於芯片製造、AI建模中心和雲基礎設施,5月14日至17日, $納斯達克100指數 (.NDX.US)$ 應聲上漲2.2%,由AI相關股票領漲。

5月底至6月,外國資本湧入美國AI房地產和基礎設施股票;但6月21日,美國啓動針對外國在美雲基礎設施持股的國家安全審查,投資者擔心海灣基金維持控股權的能力將受到新限制,納斯達克100指數當日盤中下跌1.9%。

核心結論:儘管間歇性面臨關稅阻力,但美國對AI主導地位的戰略推動及背後的資本支持,仍是強大的結構性利好。機構投資者認爲,「星門AI計劃」不僅是政治工具,更是資本密集型的國家優先事項,可能定義美國未來十年的科技領導力。

TACO:市場的安全網?

儘管縮寫詞TACO(特朗普總會退縮)最初是交易員的俚語,如今已成爲市場信條:投資者不再像擔心實際行動那樣恐懼特朗普的初始威脅——而他很少真正兌現威脅。從關稅、科技恩怨、醫療打擊到外交政策衝擊,模式始終清晰:最大程度製造噪音,短暫破壞,最終退縮。

市場不需要特朗普鴿派,只需要他讓步——而他常常如此。從暫停關稅到撤銷行政令,再到突然的休戰呼籲,政府已形成「升級-撤退」的節奏。只要TACO模式持續,波動性更多是噪音而非信號,機構也已相應調整策略。

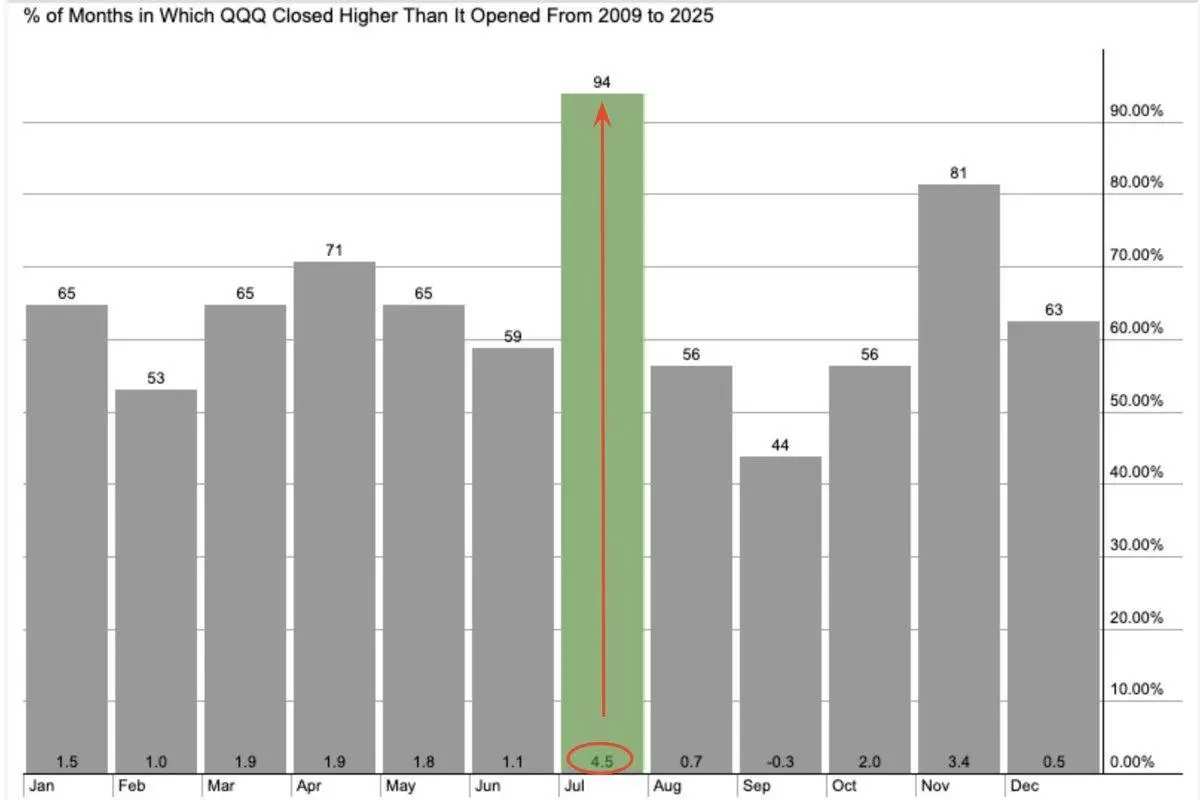

隨着特朗普的策略愈發可預測,7月的歷史上漲慣性正在啓動,市場動能似乎正在匯聚:標普500指數距歷史高點僅差1%,季節性因素表明突破窗口不僅已打開,還在擴大。

真正的問題不是能否創新高,而是多快能創新高。

最後富途資訊送你寵粉福利!即拎>>

最後富途資訊送你寵粉福利!即拎>>

編輯/zhenyuyong、joryn