2025上半年,雖有關稅、地緣政治等宏觀影響,美股仍頑強創出新高。

展望下半年,在技術創新浪潮作用下,一些特定板塊有望維持高成長,同時美國將重新進入減息通道,更低的利息成本有助於小盤股EPS增長,長久期成長股的估值也將得到更多提振,因此中小型市值以及更具成長性的板塊可能跑出超額收益。

本文重點聚焦AI、區塊鏈、醫療、量子計算和太空五個板塊討論,歡迎大家投票選出你最看好的板塊。

一、AI主線:重塑全球經濟,阿爾法仍然顯著

AI浪潮由OpenAI於2022年底發佈的ChatGPT掀起。進入到2025年,兩年時間,生成式AI在推理、多模態能力的躍升已經讓世界一次次震驚,但未來的視頻、通用Agent以及具身智能等技術帶來的價值空間又遠遠大於現在。下半年OpenAI GPT-5預計將發佈,達到5萬億級參數級別和全模態原生支持,中國DeepSeek R2如果克服算力制約也有望推出,帶來開源生態進一步擴張。

AI浪潮由OpenAI於2022年底發佈的ChatGPT掀起。進入到2025年,兩年時間,生成式AI在推理、多模態能力的躍升已經讓世界一次次震驚,但未來的視頻、通用Agent以及具身智能等技術帶來的價值空間又遠遠大於現在。下半年OpenAI GPT-5預計將發佈,達到5萬億級參數級別和全模態原生支持,中國DeepSeek R2如果克服算力制約也有望推出,帶來開源生態進一步擴張。

貝萊德的股票團隊繼續建議維持或增加對AI驅動股票的投資,即使在全球貿易波動的情況下也是如此。他們認爲,「AI阿爾法」仍然存在。換句話說,AI不僅僅是一個科技故事,它還是一個結構性投資主題。馬斯克近期在X上發帖稱「AI和機器人技術將在10年內導致預算盈餘和經濟大規模增長」。

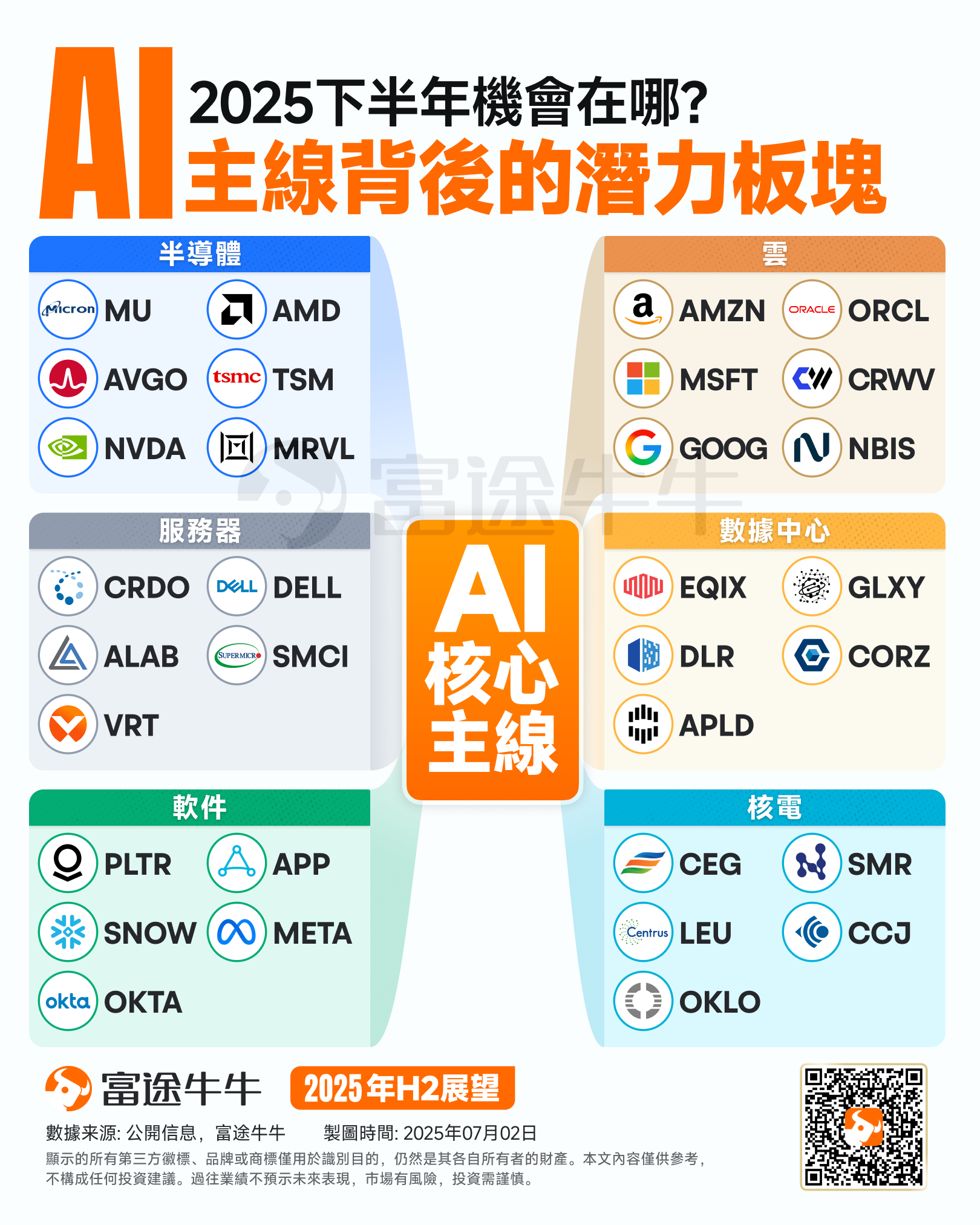

鑑於AI板塊的強勁增長勢頭,投資者可關注以下幾個核心主線:

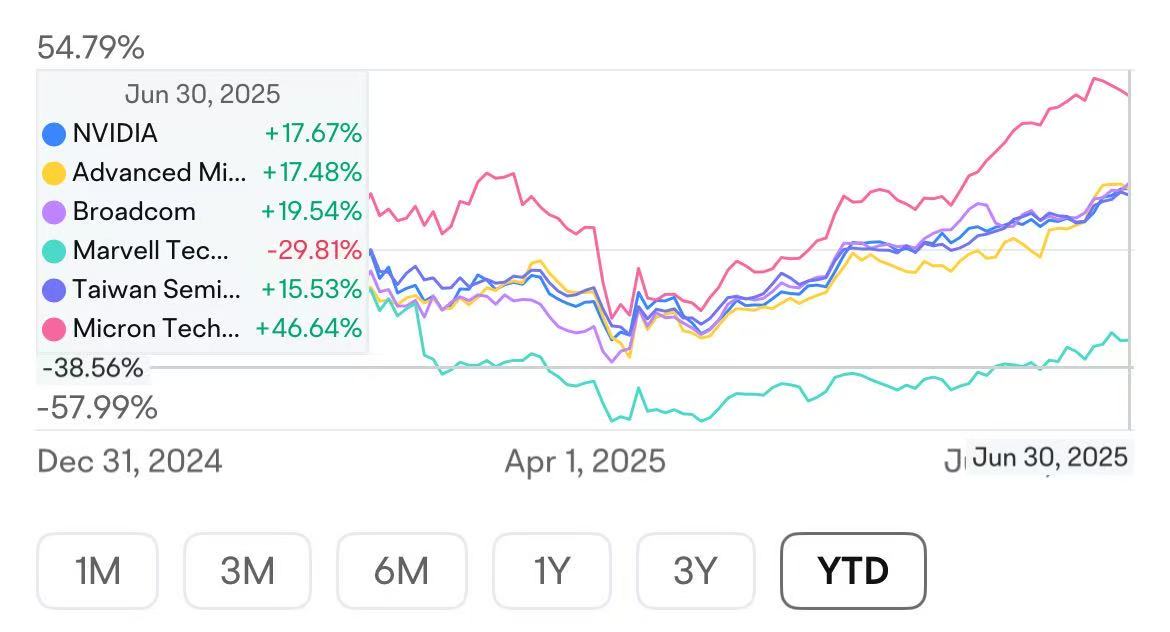

AI基礎設施:隨着AI應用和模型規模的持續增長,對算力和存儲的需求將保持強勁,AMD在剛剛過去的6月Advancing AI大會上預計全球GPU營收將從2024年的450億美元增至2028年的5000億美元,複合增速60%。最直接受益的企業包括$英偉達 (NVDA.US)$、 $美國超微公司 (AMD.US)$ 、$博通 (AVGO.US)$、 $邁威爾科技 (MRVL.US)$ 和 $美光科技 (MU.US)$ 幾家芯片設計商,以及在製造和COWOS先進封裝環節近乎壟斷的$台積電 (TSM.US)$。

雲計算服務商:包括提供AI算力支持的$亞馬遜 (AMZN.US)$ AWS、$微軟 (MSFT.US)$Azure、谷歌雲、$甲骨文 (ORCL.US)$雲,以及新興的$CoreWeave (CRWV.US)$、$NEBIUS (NBIS.US)$ GPU雲,以及數據中心解決方案提供商,如相對成熟Equinix、Digital Realty,以及專精於數字貨幣挖掘或AI數據中心託管的$Applied Digital (APLD.US)$、$Galaxy Digital (GLXY.US)$等。

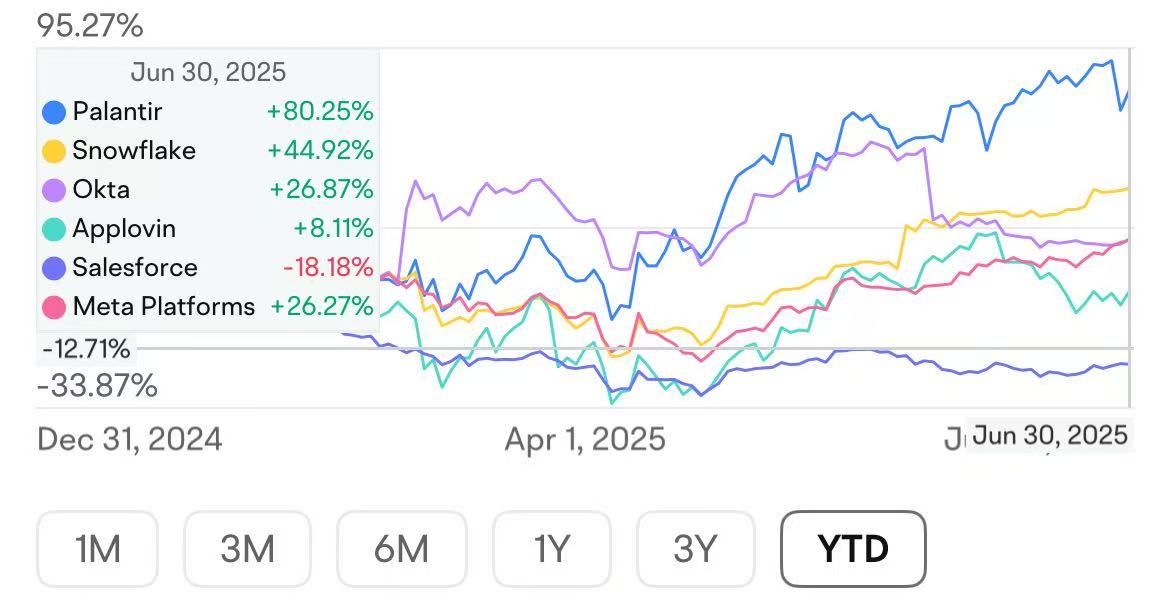

升級版「Saas」-Agent賽道:Agentic computing顛覆了傳統軟件開發基於人類在執行任務、工作流和業務流程中扮演核心角色這一假設,認爲智能代理將逐漸成爲執行任務和決策的主體。隨着代理應用逐步滲透到價值超過6300億美元的應用軟件市場,這將創造巨大的價值機會。

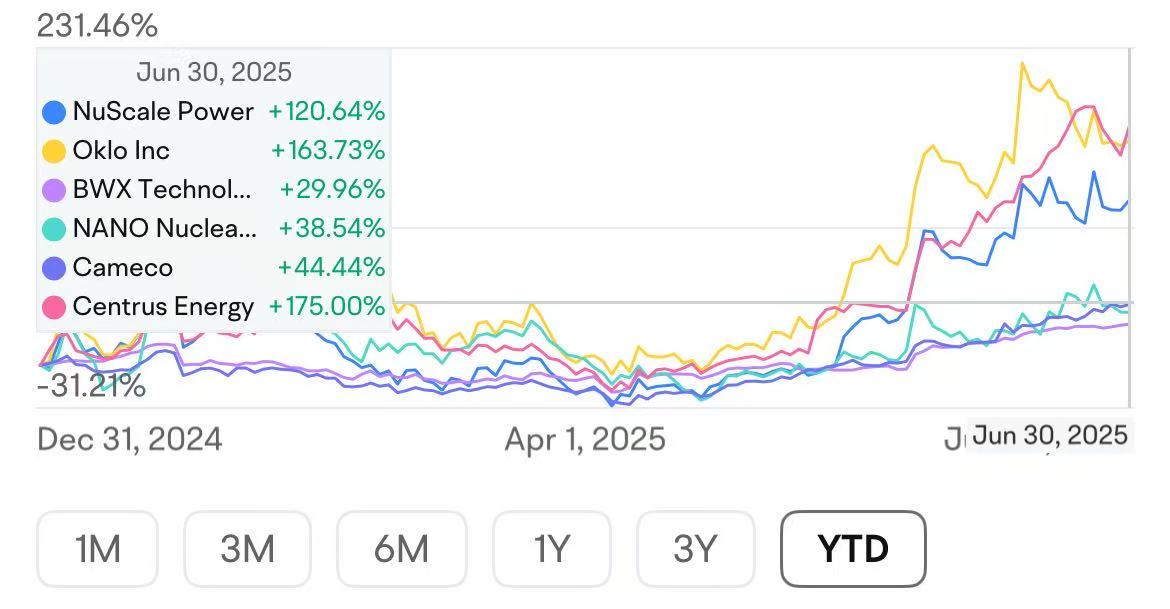

AI耗電量激增下的能源配套:國際能源機構(IEA)報告顯示,到2030年全球數據中心用電量將增加一倍以上。核能具有高能量密度和低碳排放的優勢,在全球能源轉型中扮演着越來越重要的角色,同時IRA法案稅收抵免推動核能小型模塊化反應堆投資, $NuScale Power (SMR.US)$ 、 $Oklo Inc (OKLO.US)$ 等初創企業獲資本青睞,作爲燃料的鈾開採和加工似乎也具有高確定性。

二、區塊鏈與金融科技:監管放鬆與創新爆發,RWA宏大敘事展開

今年初特朗普簽署《加強美國在數字金融技術域領導地位》行政命令並廢除拜登政府的第14067號行政命令標誌着

美國在區塊鏈領域的重大監管轉向。其核心邏輯是通過減少監管壁壘激發私營部門創新,鞏固美國在全球數字金融中的領導地位。

區塊鏈和金融科技結合,將繼續創造巨大價值,投資者可關注以下幾個核心主線:

穩定幣:穩定幣憑藉其結算時間短、成本低等特性,正在重塑全球跨境支付格局。近期美國 《GENIUS 法案》、香港《穩定幣條例草案》相繼出臺也將加快推動穩定幣發展爲法定貨幣和數字資產生態系統之間的關鍵橋樑。據 defillama 數據顯示,截至2025年6月23日,全球穩定幣總共有264種,總 市值超過 2500 億美元。據渣打銀行預測,穩定幣規模三年內將達2萬億美元。

交易所:$Robinhood (HOOD.US)$近期宣佈的專注於RWA的Layer2,股票代幣化服務,標誌着萬億美元傳統金融市場(債券、期貨、保險、房地產等)的數字化重構加速。儘管到6月,RWA市場已飆升至超過240億美元,主要由私人信貸和美國國債推動,但代幣化股票,背後是規模達50萬億美元的上市股票市場,以及更多RWA資產(Michael Saylor在2月曾預測剔除BTC,未來萬物上鍊的新數字經濟資產總規模最大會到590萬億美元)的代幣化浪潮,都爲加密貨幣交易所提供了巨大的TAM增長潛力。

微策略:以 $比特幣 (BTC.CC)$ 爲代表的頭部數字貨幣長期價值不斷上升,但機構直接購買渠道如幣安不僅手續繁瑣,還涉及稅務問題和欺詐及非法資金的風險。因此,通過美國股市上市公司間接配置數字貨幣的需求量愈發旺盛。目前除了BTC持有者 $Strategy (MSTR.US)$ ,還出現了 $以太幣 (ETH.CC)$ 、 $瑞波幣 (XRP.CC)$ 、 $幣安幣 (BNB.CC)$ 、 $波場幣 (TRX.CC)$ 等微策略模仿者。需要留意的是特有的飛輪效應,既會放大收益,也會放大風險,如果加密貨幣價格下跌,該類股票的價格可能會急劇下滑。

三、醫療保健:AI創新與老齡化驅動的雙重紅利

儘管醫療保健股票近期表現可能不如其他高增長板塊,但藥物創新和相對較低的估值可能帶來有吸引力的前景。AI在醫療領域的應用正日益深化,範圍涵蓋了從藥物研發、疾病診斷、個性化治療方案制定到醫院運營等多個環節,成爲推動行業發展的重要力量。

減息趨勢下醫藥研發公司估值端最爲受益,尤其是專注於創新藥物研發、基因療法、細胞療法等前沿領域的公司。 高盛預計GLP-1類減肥藥市場規模2025年突破1000億美元,$諾和諾德 (NVO.US)$、$禮來 (LLY.US)$市佔率超70%。多款阿茲海默症藥物進入III期臨牀,潛在市場規模達500億美元。

馬斯克腦機接口公司Neuralink發佈會也讓資本市場再度關注起先進醫療設備,如在神經調控賽道賽道佈局的$美敦力 (MDT.US)$、$雅培 (ABT.US)$、$波士頓科學 (BSX.US)$、$LivaNova (LIVN.US)$等。

$Hims & Hers Health (HIMS.US)$ 和諾和停止Wegory合作似乎也不影響其長期增長邏輯,遠程醫療因其更好的隱私和便捷、數據個性化、價格優勢等仍將受到用戶青睞。

四、量子計算-從實驗邁向商業

目前國際學術界普遍認爲未來5-10年有望陸續實現量子計算的商用落地。2025上半年量子計算實現規模和穩定性突破,IBM推出2000物理量子比特處理器並公佈"Starling計劃",目標2029年實現200邏輯量子比特系統,支持1億次無錯誤計算, $微軟 (MSFT.US)$ &原子計算公司首次實現24個邏輯量子比特糾纏, $谷歌-C (GOOG.US)$ 發佈Willow芯片攻克量子糾錯難題,錯誤率降低300%,黃仁勳6月表示量子計算正迎來轉折點,同時宣佈已經在Blackwell集成了CUDA-Q,通過GPU爲量子計算加速,實現量子與經典加速計算的協同。

英偉達預計,邏輯量子比特的數量將像摩爾定律一樣,5年增加10倍,10年增加100倍。摩根士丹利測算2030年量子處理器收入將佔高性能計算支出的4%,2035年接近萬億美元級。

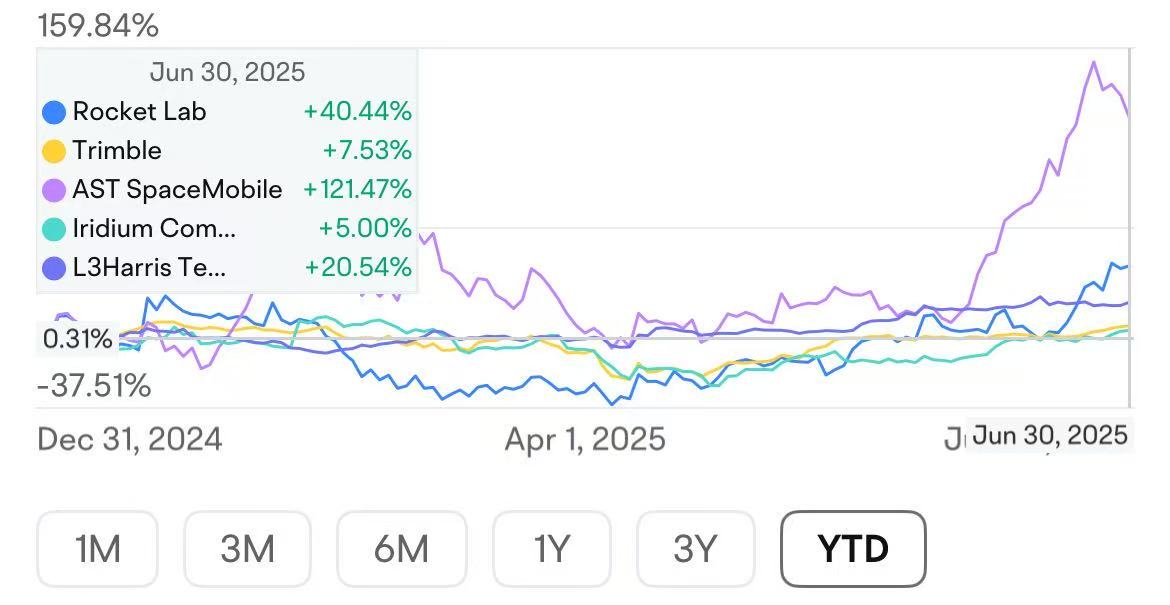

五、太空經濟:萬億級新經濟的崛起

太空板塊的投資機會廣泛。衛星發射方面,上半年SpaceX完成81次獵鷹9號火箭發射,實現單次發射成本低於500萬美元,完成在軌推進劑轉移試驗,爲載人登月鋪路;$Rocket Lab (RKLB.US)$的Electron火箭上半年完成 67次成功發射,創公司歷史新高,爲美國發射頻次第二,隨着衛星部署需求的增加,火箭製造和發射服務提供商將持續受益。

衛星通信方面,低地球軌道(LEO)衛星星座的部署和運營是當前太空領域最熱門的投資方向之一。這些星座旨在提供全球互聯網接入、物聯網(IoT)連接、高精度定位等服務, 將極大地改變全球通信格局。相關公司包括衛星製造商、運營商以及地面設備提供商。 SpaceX6月宣佈已生產1000萬個衛星,星鏈訂閱用戶突破600萬;ASTS公司已發射5顆Block 1 BlueBird衛星,計劃在2026年底前部署100顆衛星,實現美國全域連續覆蓋。

新興的太空旅遊市場,如$維珍銀河 (SPCE.US)$和藍色起源提供的亞軌道飛行體驗,以及商業太空站的開發和運營,預示着太空將成爲新的旅遊和科研目的地。

摩根士丹利的《The New Space Economy》預計全球太空產業可能在2040年突破1萬億美元。

風險提示

以上個別前沿板塊存在技術成熟度不足、政策監管不確定、和過度泡沫化的風險,各家公司的競爭優勢、市場份額變化仍存較大變數,宏觀層面也存在關稅、美債問題以及美股當前相對估值高位的風險。

編輯/Lee