$Opendoor Technologies (OPEN.US)$ 股價近幾周持續反彈,週四交易時段更是大幅跳漲。這一波行情的背景是,該公司即將迎來管理層變動。

今年8月,Opendoor前CEO Carrie Wheeler宣佈卸任。隨後公司宣佈,前 $Shopify (SHOP.US)$ 首席運營官Kaz Nejatian將接任。與此同時,Opendoor還啓動了一輪私募配售,募資4000萬美元,並邀請聯合創始人Keith Rabois和Eric Wu重新加入董事會。

整個夏天,社交媒體上關於Opendoor的討論和各類meme圖層出不窮。但週四的這則消息,爲OPEN股東提供了一個切實的樂觀理由,而非單純的炒作或傳言。從這一角度看,新CEO上任與董事會成員增補對公司構成積極信號,或有望改善公司發展軌跡。

不過前對沖基金分析師Ian Bezek指出,新管理層恐難解決Opendoor的核心問題,Opendoor的問題本質是結構性的,而非管理不善導致。

不過前對沖基金分析師Ian Bezek指出,新管理層恐難解決Opendoor的核心問題,Opendoor的問題本質是結構性的,而非管理不善導致。

即時買房轉售模式:美股市場的 「死衚衕」

簡單而言,「即時買房轉售」(iBuying,即公司快速收購房屋後再轉售)模式,在美股市場尚未有成功案例。此前, $Zillow-C (Z.US)$ 、Redfin等競爭對手已徹底退出這一領域 —— 即便在房地產市場更景氣的時期,這些知名房產企業也未能讓iBuying模式實現盈利。

Opendoor目前最直接的同行 $Offerpad Solutions (OPAD.US)$ ,近年來其房屋轉售業務業績同樣慘淡。從結構上看,iBuying 本身就是一個 「先天不足」 的商業模式。

給 「減息交易」 潑盆冷水

當前市場對OPEN股票的熱情,很大程度上源於對後續減息的高預期。聯儲局似乎已準備好在下次會議上啓動減息,市場甚至猜測可能實施50個點子的 「激進減息」,部分分析師更提出75個點子的可能性。

美國就業數據近期急轉直下,失業率上升意味着聯儲局更有理由爲 「維護勞動力市場穩定」 採取行動。但問題在於,通脹壓力仍未緩解 —— 週四公佈的通脹數據顯示,消費者通脹率反而出現加速跡象。

若經濟陷入 「滯脹」(通脹與失業率雙高),聯儲局的減息力度大概率無法滿足房地產多頭的期待。更關鍵的是,即便聯儲局減息,抵押貸款利率也未必會大幅下降。

這一判斷的核心邏輯在於:聯儲局下調基準利率,並不意味着銀行會同步調整抵押貸款利率。實際上,銀行設定房貸利率時,更看重美國長期國債收益率的走勢 —— 核心影響因素是10年期、30年期美債收益率,而非聯儲局基準利率。

通常情況下,聯儲局減息後,10年期、30年期美債收益率會同步下降,但這並非必然規律。當前市場對通脹的擔憂未消,若聯儲局減息,市場可能擔憂 「政策刺激推高未來通脹」,反而導致長期國債收益率上升。近幾個月貴金屬價格飆升,正是這種通脹擔憂的直接體現。

基於當前的滯脹風險,市場觀點認爲,短期內聯儲局減息對抵押貸款利率的拉動作用有限,因此 「押注減息推高 OPEN 股價」 的邏輯恐難持續。

Opendoor業績持續疲軟

Opendoor在8月公佈的2025Q2業績表現糟糕:公司繼續錄得淨虧損,每股虧損4美分,較市場預期多虧 1美分;對未來的業績指引也相當疲軟;更關鍵的是,截至二季度末,公司待收購房屋合同量僅393套 —— 較2024年Q2驟降78%,較 2025年Q1下降63%。

對於一家以 「房屋轉售」 爲核心的企業而言,待收購房屋量同比暴跌78%,絕非積極信號。業績公佈後,OPEN股價起初下跌約20%,這一反應並不意外:近幾個月美國房地產市場持續承壓,高房貸利率疊加經濟放緩的組合,對行業整體不利。而 iBuying模式本身從未實現過持續盈利,在市場低迷期,業績自然會進一步惡化。

除非市場認爲 「聯儲局減息能讓房地產市場立即復甦」,否則Opendoor至少未來幾個季度的運營業績大概率仍會低迷。不過對OPEN股東而言,近期股價與公司持續惡化的基本面已出現嚴重背離。

新管理層能做什麼?

Opendoor迎來新管理層固然是積極信號 ——Shopify是一家非常成功的企業,其前高管或具備扭轉局面的能力。但市場普遍認爲,Opendoor 的巨額虧損並非 「管理問題」,而是 「模式問題」:iBuying模式在全國範圍內尚未被驗證可行。

若爲OPEN股票尋找 「看多邏輯」,市場認爲唯一可能是:新管理層具備科技背景,或推動公司向 「輕資產、科技驅動」 轉型 —— 比如拓展數據銷售、訂閱服務、房產中介服務費等收入來源。但如果 Opendoor 仍固守 「重資產、低毛利」 的模式(買樓後試圖小幅加價轉售),該公司恐難實現持續盈利或真正成功。

即便轉型 「房地產平台」 或 「服務提供商」,難度也不小:房地產科技(proptech)已是風投多年聚焦的領域,Opendoor並非進入 「藍海市場」。

更重要的是,Opendoor的財務狀況仍不穩定:公司至今累計虧損巨大,資產負債表中大量資金被 「待售房屋」 佔用,而這些房屋的轉售進展似乎並不順利。

截至上季度,公司每股有形賬面價值86美分,但截至當前,股價已接近9 美元/股 —— 這意味着投資者爲 「每股86美分的內在價值」 支付了近10倍的溢價。

看多者的邏輯是 「公司會脫離原有模式,轉向新業務」,但市場質疑:爲何要爲 「未來可能找到更具吸引力的新業務」 這一不確定預期,支付10倍於當前內在價值的價格?

期權策略

市場分析認爲,Opendoor 股價存在嚴重高估,但當前空頭操作需謹慎 ——空頭面臨一個關鍵風險:股價較賬面價值溢價過高,公司完全可以(且大概率會)通過大規模增發股票,大幅提升每股賬面價值。若 OPEN股價繼續上漲,公司甚至可能以 「兩位數股價」 增發,屆時賬面價值的提升將大幅壓縮空頭利潤空間。

當前情況已發生變化:若公司啓動大規模二次增發,可籌集巨額現金,未來數年的資金壓力將大幅緩解。若新管理層能推動 「輕資產轉型」,現金消耗(燒錢)速度會下降,管理層也將有更多時間探索更具前景的業務方向。

因此,分析師Ian Bezek不建議 「直接做空OPEN股票」,貿然直接做空,可能在 「逼空」 中被迫平倉;但另一方面,股價較賬面價值溢價過高、運營仍深陷虧損,也缺乏 「持有該股」 的合理依據。

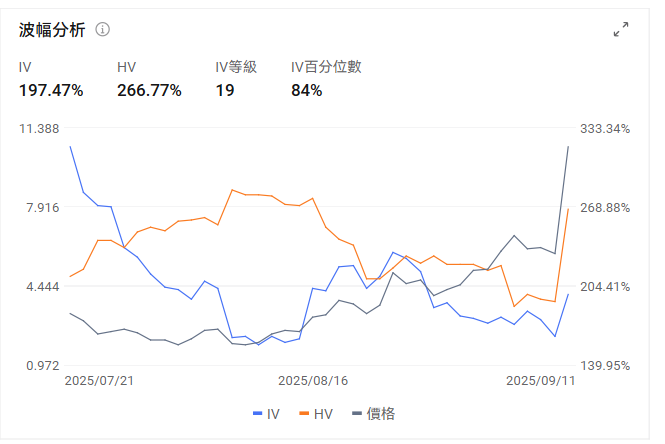

從交易角度看,存在一個潛在機會:小幅做空OPEN的看漲期權和看跌期權。這一操作本質上是押注 「OPEN的IV引伸波幅將隨時間下降」。

隨着 「MEME股熱度」 逐漸消退,OPEN 股價的日波動率大概率會降低,屆時看漲期權和看跌期權的價值都會隨之下跌。需要留意的是,這屬於投機交易,需投資者自行評估風險。

最後,富途資訊帶來一個小福利給牛友們,歡迎牛友們領取期權新手禮包

最後,富途資訊帶來一個小福利給牛友們,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

期權策略繁多,如何輕鬆玩轉業績期?富途牛牛新桌面幫你三步建立期權策略,投資從此簡單高效!

期權策略繁多,如何輕鬆玩轉業績期?富途牛牛新桌面幫你三步建立期權策略,投資從此簡單高效!

還有更多富途期權工具幫助你!個股報價頁> 期權期權異動> 篩選>自定義篩選條件,即可獲取目標期權異動信息!

免責聲明

本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。

編輯/Rocky