聯儲局減息重啓,對全球市場影響幾何?

聯儲局宣佈減息25個點子

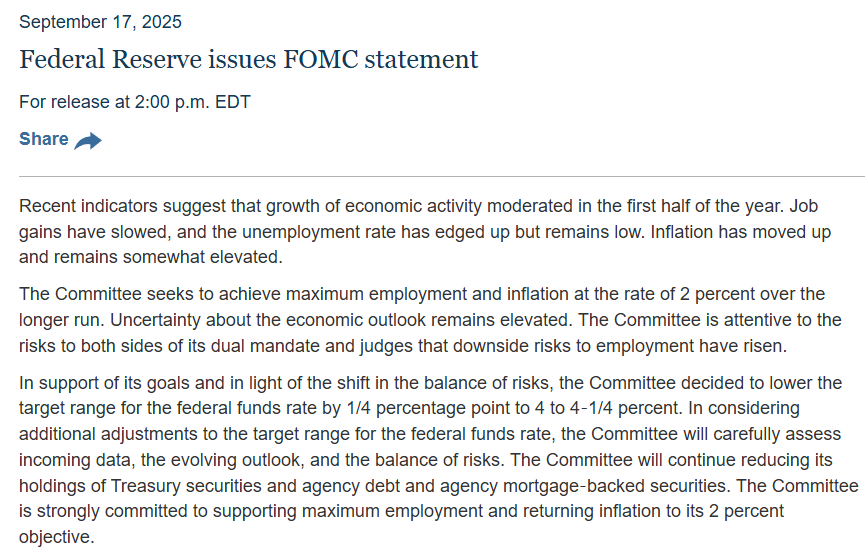

央視新聞報道,聯儲局最新的聯邦公開市場委員會(FOMC)貨幣政策會議紀要顯示,聯儲局決定將聯邦基金利率目標區間下調25個點子,至4.00%—4.25%之間。這是聯儲局自2024年12月以來的首次減息。

儘管美國通脹率有所上升,並維持在略高的水平,但近幾個月新增就業遠低於預期讓聯儲局終於採取減息措施。近期的指標顯示,美國上半年經濟活動增長放緩,就業增長放緩。經濟前景的不確定性依然存在,就業下行風險上升。

剛被任命的聯儲局理事、目前仍擔任白宮經濟顧問委員會主席的斯蒂芬·米蘭是唯一持不同意見的,他支持減息50個點子。

剛被任命的聯儲局理事、目前仍擔任白宮經濟顧問委員會主席的斯蒂芬·米蘭是唯一持不同意見的,他支持減息50個點子。

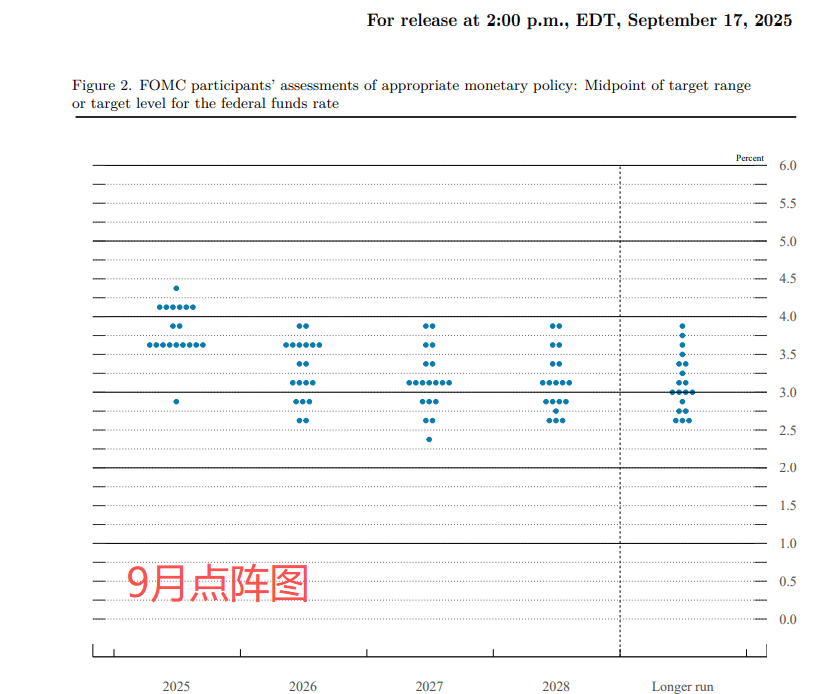

聯儲局預測顯示,到年底將再減息50個點子,未來兩年每年再減息25個點子。

聯儲局主席鮑威爾隨後召開新聞發佈會,對於利率前景,他強調,政策並非設定好的路線,聯儲局有能力及時作出回應。今天的減息是「風險緩釋」舉措,減息25個點子背後是經濟增長放緩與就業風險的增加,而不是廣泛支持減息50個點子。風險平衡變化促使聯儲局採取更中性的利率行動。今年政策一直處於緊縮水平,未來會根據數據逐次會議決策。強調利率路徑並非預設,政策調整對經濟影響尚不確定。

消息公佈後短時間內,美股主要股指小幅拉升, $道瓊斯指數 (.DJI.US)$ 最高漲幅1.1%, $納斯達克 (NDAQ.US)$ 轉漲, $標普500指數 (.SPX.US)$ 最高漲幅0.27%。鮑威爾講話期間,美股股指集體回撤,截至收盤,道指上漲0.57%,納指跌0.33%,標普500跌0.1%。

$美元指數 (USDindex.FX)$ 盤中巨震,最大下跌0.44%至96.2179,隨後快速回升,一小時內達到最高漲0.37%至96.999;截至收盤漲0.4%,報97.0307。

大宗商品集體收跌,倫敦金現貨最低點較最高點回落超60美元,最新收盤報3658.89美元/盎司,跌幅0.83%。倫敦銀現貨一度下跌3.39%,收盤跌2.14%,報41.638美元/盎司。有色金屬中LME銅、LME鋅,原油中WTI原油、ICE布油最大跌幅也在1%以上。

聯儲局歷次減息回顧

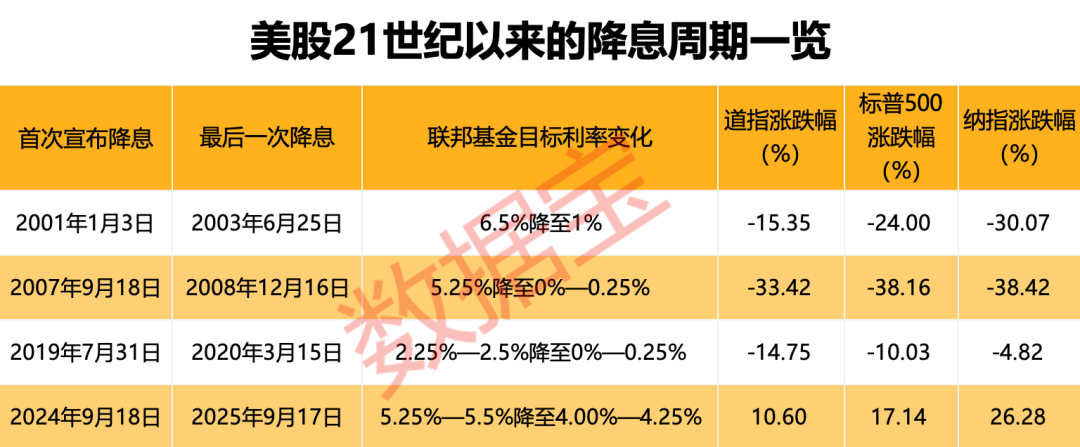

回顧歷史,2000年以來,聯儲局共出現4個減息週期,分別爲2001年1月3日—2003年6月25日、2007年9月18日—2008年12月16日、2019年8月1日—2020年3月16日,以及2024年9月19日至今。這四輪減息均響應了經濟放緩或通脹壓力減弱的信號,各週期也有其獨特的觸發因素。

21世紀的首次減息週期發生於2001年—2003年。受互聯網泡沫破滅和恐怖襲擊事件影響,美國股市遭遇重挫,聯儲局爲應對經濟下行壓力,持續減息,聯邦基金利率由6.5%調整至最終的1%。減息政策最終推動經濟企穩復甦,2003年6月至2004年6月,聯邦基金目標利率維持在1%的歷史低位。寬鬆的貨幣環境顯著提振經濟活力,美國GDP增長率從2001年的1.7%上升至2004年的3.9%。

第二次減息週期發生於2007年—2008年。受房地產市場崩潰和全球金融危機加劇的影響,聯儲局將利率降至零水平,並開始實施美元量化寬鬆政策,其間美國股市急劇回調,2008年標普500下跌38.49%,道指下跌33.84%。在利率降至零後,聯儲局長達7年時間未採取加息舉動,直到2015年12月才進行首次加息。

第三次減息週期開始於2019年7月末。在經濟和就業市場穩健,但通脹率較低和貿易局勢緊張的背景下,聯儲局在3個月內連續3次減息,共75個點子。隨後2020年3月,爲應對新冠疫情帶來的衝擊,聯儲局在計劃外緊急會議上連續大幅減息,最終宣佈減息100個點子,將聯邦基金利率目標區間下調至0%—0.25%,然而市場反應消極,3月16日紐約股市暴跌並多次觸發熔斷,三大股指單日跌幅均超過11%。

最近一次減息週期開始於2024年9月。通脹水平持續下降並接近聯儲局的長期目標,同時就業市場疲軟,失業率上升,多項經濟指標顯示經濟增長動能放緩,聯儲局擔心行動過晚可能加劇經濟衰退風險,進行「預防式減息」,2024年9月19日首次減息即爲50個點子,11月、12月分別減息25個點子。今年1—8月,聯儲局維持利率在4.25%—4.5%不變,直至本月再次減息。

美股:減息週期內主要股指普遍下挫

統計顯示,2000年以來,聯儲局共減息32次,宣佈減息當日道指、標普500下跌概率較大,32次中下跌次數均爲18次;納指漲跌各半。

美股三大股指在歷次減息後,短期內漲跌規律不明顯。宣佈後5個交易日、20個交易日區間實現上漲的概率均大於下跌的概率;拉長至60個交易日後,道指和標普500下跌的概率超過了上漲的概率,而納指仍以上漲爲主。這意味着減息開啓後短期內,科技成長股跑贏週期價值股的概率較大。

將時間拉長至整個週期,前三次減息週期美股三大股指均有明顯下跌,跌幅最明顯的2007年—2008年減息週期內下跌均超30%。本次減息週期美股估值未出現明顯下跌現象,或與本次減息未出現明顯的經濟危機,聯儲局追求經濟「軟着陸」有關。

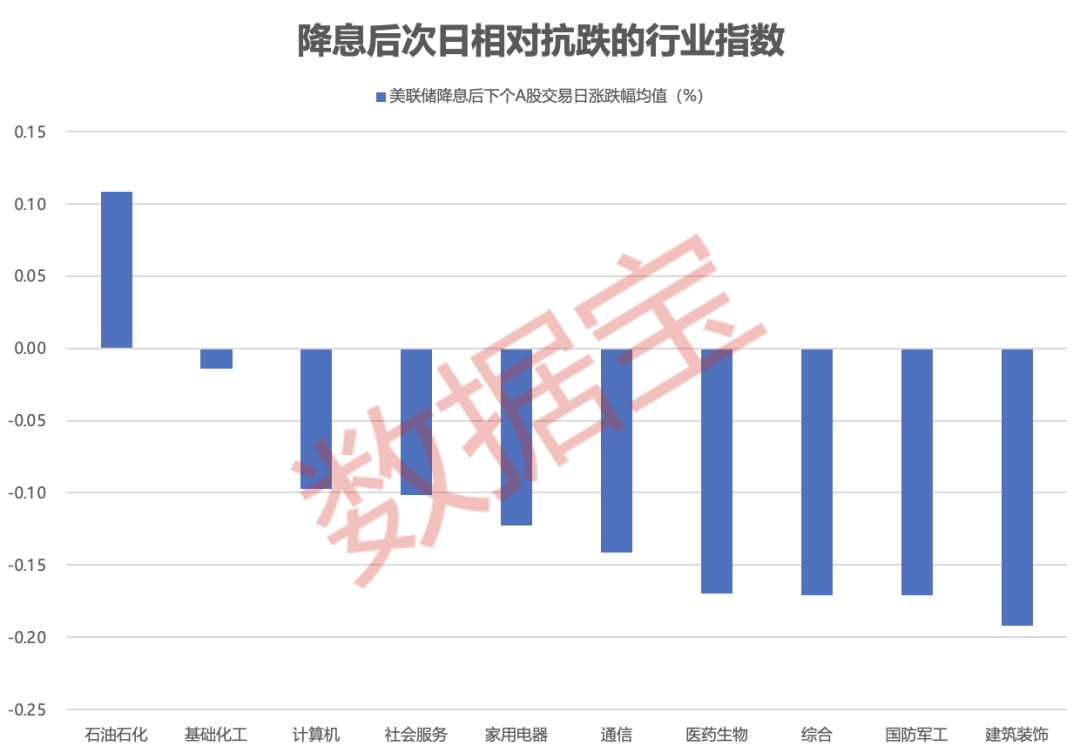

A股:石油石化行業相對抗跌

聯儲局宣佈減息後的下個A股交易日,A股主要股指普遍下跌。此前的31次減息後,上證指數下跌17次,平均下跌0.25%;深證成指下跌17次,平均下跌0.28%。

分行業來看,歷次減息後下個A股交易日,A股行業指數跌多漲少。按均值來看,僅石油石化行業指數均值爲正,平均上漲0.11%。其他行業中基礎化工、計算機、社會服務、家用電器、通信相對抗跌,跌幅均值在0.15%以內;食品飲料、建築材料、電子錶現較差,跌幅均值超過0.4%。

大宗商品:減息週期內黃金明顯上漲

大宗商品方面,代表貴金屬的倫敦金現貨減息週期內均有明顯上漲,其中上漲最顯著的週期2024年9月18日至今,漲幅達到48.94%。

相比之下,代表工業金屬的LME銅、代表能源的WTI原油均以下跌爲主。

2000年以來,聯儲局減息往往伴隨着經濟衰退,市場避險情緒推動黃金價格快速上漲。對於其他大宗商品來看,減息週期全球經濟普遍下行,新興市場的經濟增長亦受到負面影響,拖累原油、工業金屬等大宗商品價格表現。

美元走勢與聯儲局減息週期大體趨同。2000年以來的減息週期中,美元指數普遍出現下跌或維持較低水平。

中銀證券研報認爲,聯儲局開啓減息週期,意味着美國利率水平下降,這會降低美元資產的相對吸引力(如美債收益率),導致資本從美元資產流出,尋求更高回報的非美資產,從而從利率平價和資本流動層面直接施壓美元。

機構看好本次減息週期A股與港股表現

多家機構發佈研報,本次減息週期與過去三次不同,A股+港股或有較好表現。

華鑫證券研報認爲,聯儲局減息重啓,在弱經濟的現實下,本輪減息週期預計更深更長,利率下行疊加宏觀流動性釋放,帶來減息交易的趨勢性機會。在減息的背景下,預計全球流動性將持續寬裕,帶動風險資產的持續表現,AH市場也會持續受益。

中銀證券研報認爲,聯儲局減息週期下,港股短期受益於全球流動性轉向與國內盈利拐點的雙重催化,稀缺科技資產及高股息國企或成爲配置主線。減息週期下A股多呈現爲小盤成長的結構牛,科技股有望成爲本輪弱美元週期下人民幣資產重估過程中受益資產。

編輯/KOKO