在全球能源轉型和地緣政治博弈的雙重驅動下,稀土元素已成爲新一輪資源爭奪的焦點。10月20日,美國總統特朗普和澳大利亞總理安東尼白宮會晤,簽署總值約85億美元的關鍵礦物項目協議,加強在關鍵礦物與稀土領域的合作,礦產協議再次推動稀土板塊上漲。

作爲美國本土稀土開採和加工龍頭, $MP Materials (MP.US)$ 經營着美國唯一活躍的稀土礦——加州Mountain Pass礦,該礦2024年稀土精礦產量達4.54萬噸,釹鐠氧化物(NdPr)產量1294噸。

MP Materials股價從不到20美元,到2025年10月股價飆升至100.25美元的歷史高點,漲幅超過5倍,市值突破140億美元,遠超美國其他稀土公司,位列美國稀土企業榜首。

這不僅僅是一場股價的狂歡,更是美國供應鏈重塑的縮影。MP Materials的崛起,源於中美貿易摩擦下的戰略機遇,以及下游需求的爆發。然而,高位站崗的風險也隨之而來——股價波動劇烈,投資者面臨回調風險。

這不僅僅是一場股價的狂歡,更是美國供應鏈重塑的縮影。MP Materials的崛起,源於中美貿易摩擦下的戰略機遇,以及下游需求的爆發。然而,高位站崗的風險也隨之而來——股價波動劇烈,投資者面臨回調風險。

本文將剖析MP Materials的逆襲之路,並探討期權策略如何幫助投資者規避高位持股的潛在陷阱,實現風險對沖與收益平衡。

MP Materials的低谷期:從礦場重啓到市場挑戰

MP Materials的前身是Mountain Pass稀土礦(原屬Molycorp),這座位於加利福尼亞沙漠的礦場曾是20世紀90年代全球稀土生產的巨頭,年產量一度佔全球80%以上。

然而,隨着中國稀土產業的崛起,美國本土企業難以競爭,Mountain Pass礦於2002年被迫關閉,由於地緣政治和供應鏈安全考慮,Mountain Pass在2010年後曾幾度嘗試重啓,但其歷程十分坎坷,直至2015年Molycorp 申請破產。

這段低谷期持續了近20年,象徵着美國在關鍵礦產領域的戰略退讓。

2017年MP Materials收購Mountain Pass,恢復生產。2020年,MP Materials通過SPAC(特殊目的收購公司)方式在紐交所上市,股價上市初始僅爲9.78美元的歷史低點。

當時,MP Materials面臨多重挑戰:一是生產成本高企,加工鏈依賴中國出口;二是市場需求疲軟,稀土價格低迷;三是地緣政治不確定性,中國控制全球90%以上的稀土精煉產能,讓美國企業如芒在背。

上市首年,MP Materials僅實現稀土精礦的初步恢復,年營收不足1億美元,淨利潤爲負。投資者對這家「復活」的礦企持謹慎態度,股價長期徘徊在10-15美元區間。

低谷期的轉折點出現在2021年中美貿易戰升級。中國對稀土出口的潛在限制,以及拜登政府推動的《通脹削減法案》,爲MP Materials注入活力。公司獲得美國國防部的初步資助,開始投資加工設施。2022年,MP Materials宣佈重啓Mountain Pass礦的精煉生產線,NdPr氧化物產量達歷史新高。股價也攀升至60.19美元的階段性高點。

但全球經濟放緩和EV需求波動,仍讓公司股價在2023年跌至20美元以下。數據顯示,2023年公司營收雖增長至2.04億美元,但仍錄得虧損,凸顯供應鏈瓶頸的頑疾。

2024年,公司股價也全年低迷,成交量甚少。投資者們見證了從「礦場幽靈」到「戰略資產」的蛻變,但也飽嘗不確定性的苦果。單一依賴資源價格的企業,易受宏觀週期擺佈,只有政策紅利和產業鏈升級,才能點燃復甦之火。

暴漲之路:地緣政治與市場需求雙輪驅動

2025年6月起,MP Materials的股價開始加速攀升,從股價不到20美元,躍升至超過30美元;7月股價一度暴漲50%,8月再飆100%,10月14日收盤98.65美元,較2020年低點漲幅超過5倍。市值從20億美元躍升至130億美元,躋身大盤股行列。

這場「暴漲盛宴」並非偶然,而是多重因素合力催化。

首先,地緣政治是最大推手。中美貿易摩擦升級,美國政府視稀土爲國家安全基石。2025年4月,MP Materials宣佈停止向國外出口稀土精礦。公司明確指出,在當前的關稅水平下,出口稀土礦產缺乏商業價值,且不符合美國國家利益,轉而致力於在美國本土「再工業化」稀土供應鏈。

2025年7月,美國國防部宣佈以4億美元收購MP Materials的可轉換優先股,成爲其最大股東(持有15%股份),支持MP Materials的「10X設施」擴建,該項目旨在將NdPr產量提升10倍,打破中國壟斷;同時國防部爲核心產品NdPr(鐠釹)設定了110美元/公斤的保底價格,遠高於當前市場價77美元/公斤。

同期,特朗普政府威脅對中國稀土徵收關稅,進一步刺激本土產能復甦。分析機構Kharon指出:「中美緊張局勢將持續擴大政府對稀土企業的支持,MP Materials正從中受益。」

華爾街資金加持進一步強化市場信心。除國防部外,高盛與摩根大通也將聯合提供10億美元融資,支持MP的擴產與磁鐵製造項目,資本市場將其視爲強力背書。這一組合強化了MP在政策支持與金融資源雙輪驅動下的成長路徑。

其次,市場需求爆炸式增長。稀土是智能手機、電動汽車、風電和國防裝備的核心材料。NdPr用於製造高性能磁鐵,需求隨EV銷量激增。2025年全球EV銷量預計突破2000萬輛,比亞迪、特斯拉等巨頭加大本土採購。

在商業層面,公司已與蘋果、通用汽車(GM)等行業巨頭簽訂長期供應協議,有效鎖定下游需求,其中,與蘋果簽訂的5億美元協議包含2億美元預付款,強力支持其磁材產能建設與回收業務拓展。

企業內部運營也功不可沒。2025年第二季度,MP Materials營收達5739萬美元,同比增長85%,公司將更多精礦用於內部加工,推動高價值的NdPr氧化物銷量同比飆升226%,同時實現價格上漲近10%,虧損收窄,盈利路徑逐漸清晰。摩根士丹利和BMO Capital相繼上調公司評級。

技術面看,公司股價突破多條均線,MACD金叉信號強勁,成交量放大4倍,顯示資金流入。

期權策略:如何規避高位站崗的風險?

截至10月21日,MP Materials股價相對100美元高位有所回調,但市銷率仍然高達60,遠高於行業均值。投資者蜂擁而入,但「高位站崗」風險不容忽視。

地緣政治緩和、下游需求放緩或產能擴張不及預期,股價可能面臨回調的風險。

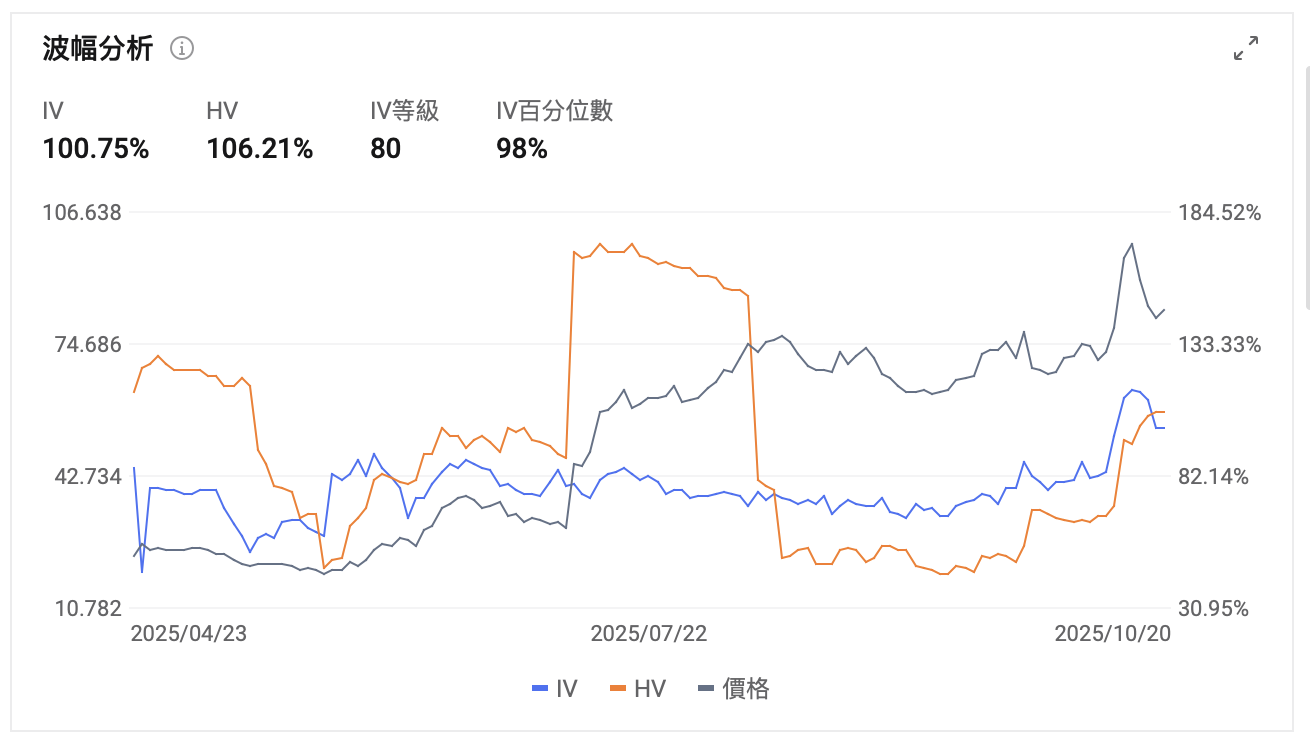

2025年10月,MP期權引伸波幅自80%左右擴大至超100%,反映市場對股價劇烈波動的預期。

對目前持有MP Materials股票現貨的投資者而言,若固守現貨,容易面臨「贏家詛咒」的風險,而在股價調整後賣出又擔心錯失未來更大的投資機遇。

此時,利用期權衍生工具,允許投資者在保留上行潛力的同時,對沖下行風險。

Covered Call(備兌看漲):已持有,額外賺錢,防小回調。

對於MP Materials的現貨持有投資者,可採用覆蓋式看漲期權(Covered Call),覆蓋式看漲期權是最簡單的收入生成工具。可以賣出未來1-3個月到期,行權價格較高於當前價格的看漲期權,收取相應權利金。

若股價未突破行權價,可保留股票並獲取權利金收益,相當於對沖了小幅回調風險。若股價上漲突破行權價,可以行權價賣出股票,加上權利金,可鎖定利潤。但該策略上行空間有限,適合中性偏多,希望對沖股價小幅回調的投資者。

Protective Put (保護性看跌):持股買Put,對沖下行,防「站崗」。

對於MP Materials的現貨持有投資者,且擔心股價大幅回調的投資者,可採用保護性看跌(Protective Put)策略,提供無上限保護,買入2-3個月到期,行權價略低於目前價格的看跌期權,相當於爲當前的持股買「保險」,保留了當前現貨的上漲空間,也對沖了大幅下行的風險,但權利金支出會增加持有成本,適用於想規避短期下跌風險但不願意賣股的投資者。

Collar(領子策略):實現低成本對沖

更高階的投資者可考慮領子策略(Collar),實現零成本對沖,它結合買入看跌期權(保護下行)和賣出看漲期權(抵消成本),買入2-3個月內到期行權價略低於當前價格的看跌期權,同時賣出行權價較高於當前價格的看漲期權。

若股價下跌,看跌期權獲利可保護損失,若股價上漲突破看漲期權行權價,可賣出當前現貨,鎖定收益。領子策略可將當前持有現貨的波動率顯著降低,也可實現低成本對沖高位持股風險。

此外,對於MP,當前期權鏈顯示引伸波幅利於賣方,投資者可優先考慮賣權策略。

(屏幕展示之涉及圖片僅供說明用途,不構成任何投資建議或保證)

*以上期權策略僅供投資教育用,不代表任何投資意見

市況複雜多變,期權策略繁多,不知道如何選擇?富途牛牛幫你三步建立期權策略,投資從此簡單高效!

市況複雜多變,期權策略繁多,不知道如何選擇?富途牛牛幫你三步建立期權策略,投資從此簡單高效!

風險提示

期權是一種合約,賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利,但不承擔義務。期權的價格受多種因素影響,包括標的資產的當前價格、行使價、到期時間和引伸波幅。

引伸波幅反映了市場對期權未來一段時間內的波動預期,它是由期權BS定價模型反推出來的數據,一般將它視爲市場情緒的指標。當投資者預期更大的波動性時,他們可能更願意爲期權支付更高的價格以幫助對沖風險,從而導致更高的引伸波幅。

交易員和投資者使用引伸波幅來評估期權價格的吸引力,識別潛在的錯誤定價,並管理風險敞口。

免責聲明

本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。

編輯/doris