花旗預計英偉達即將於11月19日公佈的業績將實現「營收超預期和指引上調」的強勁表現,維持「買入」評級並將目標價上調至220美元。其認爲,當前限制英偉達增長的並非AI需求疲軟,而是CoWoS封裝等供應鏈瓶頸,AI泡沫論站不住腳。

在人工智能(AI)領域的投資狂潮引發市場對潛在泡沫的激烈辯論之際,花旗集團爲 $英偉達 (NVDA.US)$ 投下了關鍵的信任票。

花旗11月10日發佈的一份研究報告,維持對英偉達股票的「買入」評級,並將目標價從210美元上調至220美元。更引人注目的是,花旗開啓了對該股的「30天短期看漲」觀點,押注其即將於11月19日公佈的業績將實現「營收超預期和指引上調」(beat and raise)的強勁表現。

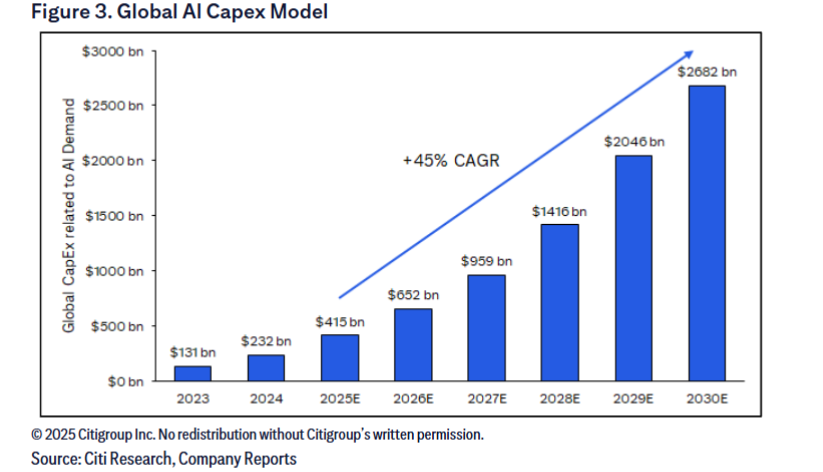

這份報告直接回應了投資者對AI資本支出「虛火」的擔憂。分析師Atif Malik和Papa Sylla在報告中指出,儘管存在關於AI投資資金來源的疑慮,但一個更基本面的事實是,由於先進封裝(CoWoS)產能受限,AI芯片的供應在2026年之前都將持續低於需求。

這份報告直接回應了投資者對AI資本支出「虛火」的擔憂。分析師Atif Malik和Papa Sylla在報告中指出,儘管存在關於AI投資資金來源的疑慮,但一個更基本面的事實是,由於先進封裝(CoWoS)產能受限,AI芯片的供應在2026年之前都將持續低於需求。

花旗暗示英偉達的股價在當前水平仍具吸引力。報告稱,英偉達目前的市盈率約爲28倍,相較於AI同行博通的38倍和AMD的37倍,估值更具優勢。

業績超預期在即?

花旗預計,英偉達即將公佈的業績將輕鬆超越華爾街的普遍預期。報告預測,公司截至10月的季度銷售額將達到570億美元,高於市場平均預期的約550億美元。

對於未來的展望,花旗預計英偉達給出的1月季度銷售指引將達到620億美元,同樣高於市場約610億美元的預期。

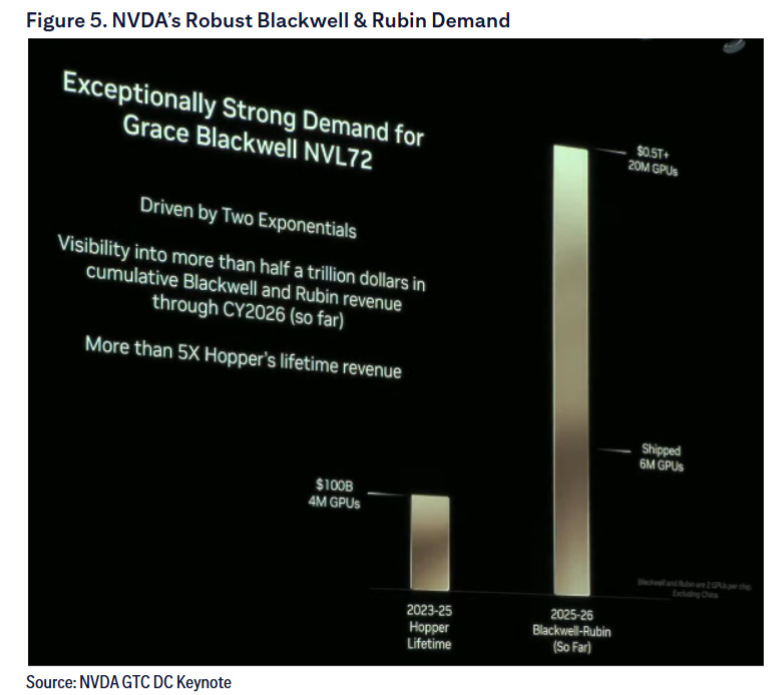

報告指出,這一樂觀預測的背後,是英偉達Blackwell架構GPU的強勁出貨勢頭。花旗分析師認爲,英偉達在GTC Washington大會上透露的已出貨600萬個GPU的信息,是其10月季度和1月季度業績可能超預期的有力信號。

花旗在報告中稱,其模型假設英偉達的數據中心銷售額在10月和1月季度將分別環比增長24%和12%,而市場預期分別爲19%和15%。

AI泡沫論被駁斥

針對市場上愈演愈烈的「AI泡沫」論調,花旗提出了截然相反的觀點。報告的核心論點是,當前AI芯片市場的主要矛盾是供不應求,而非需求不足。

「儘管存在圍繞AI資本支出泡沫的債務和循環融資組合的擔憂,但我們從根本上看到,由於CoWoS產能限制,AI供應在2026年之前都將低於需求,並可能在2027年的某個時候才能趕上。」

報告寫道。這一判斷意味着,旺盛的需求是真實存在的,而非投機炒作的產物。

爲了進一步佐證需求端的強勁,花旗還指出,大型雲服務提供商(hyperscaler)的雲收入正從2025年開始出現拐點,並有望在2026年繼續加速增長,其主要驅動力正是企業級AI應用的普及。

上調目標價至220美元

基於對英偉達增長前景的強烈信心,花旗不僅上調了其目標價,還全面提升了對未來的財務預測。新的220美元目標價基於對英偉達2026日曆年每股收益(EPS)7.24美元的預測,並給予了30倍的市盈率。

報告顯示,花旗將英偉達2026、2027和2028財年的EPS預測分別上調了2%、7%和8%,以更好地匹配該行修正後的全球AI資本支出模型。值得注意的是,花旗在模型中繼續假設來自中國數據中心的銷售額爲零,這意味着任何政策上的緩和都可能帶來額外的上行空間。

AI芯片市場遠未見頂?

花旗的看漲觀點不僅限於英偉達自身,也延伸至整個AI半導體市場。報告大幅上調了對未來市場規模的預測,認爲AI的浪潮遠未達到頂峰。

根據花旗的最新模型,到2028年,全球數據中心半導體市場的總規模(TAM)預計將達到6540億美元,比此前5630億美元的預測值高出16%。報告解釋稱,上調的主要原因是「來自OpenAI等關鍵AI玩家的需求高於預期」。

牛牛AI:你的持倉管家!你的選股智囊!快來體驗吧>>

牛牛AI:你的持倉管家!你的選股智囊!快來體驗吧>>

編輯/rice