全球科技債發行浪潮正從美國向全球市場蔓延,美國投資級科技債發行量同比激增115%至2110億美元,歐洲投資級與高收益市場發行量同步大幅增長,私募信用債市場更吸納超千億美元融資。這場由AI資本競賽驅動的全球性發債潮,正在重塑各國信用債市場格局。

一場由人工智能驅動的資本支出競賽,正在推動全球科技巨頭以前所未有的速度湧入債務市場,重塑着從美國到歐洲的信用債格局。儘管發債規模空前,但分析指出,其對整體信用債市場利差的衝擊可能相當有限。

美國市場已率先感受到這股熱潮。包括 $Meta Platforms (META.US)$ 、 $谷歌-C (GOOG.US)$ 和 $甲骨文 (ORCL.US)$ 在內的行業巨頭近期已合計籌集超過700億美元資金。截至目前,美國投資級科技債的年度發行量已同比飆升115%,達到2110億美元,其在投資級市場總髮行量中的佔比更是在10月達到了多年來的高點。

這一趨勢的影響遠未結束。據預測,如果對超大規模數據中心的資本支出預期在2026年得以實現,公共投資級信用債市場可能將迎來額外1400億至1750億美元的新債供應,同時私募市場也將吸納至少1000億至1250億美元的融資。

這一趨勢的影響遠未結束。據預測,如果對超大規模數據中心的資本支出預期在2026年得以實現,公共投資級信用債市場可能將迎來額外1400億至1750億美元的新債供應,同時私募市場也將吸納至少1000億至1250億美元的融資。

這股發債浪潮並非美國獨有。數據顯示,全球主要信用債市場的科技債發行量均在同步增長,涵蓋歐洲的投資級與高收益市場,以及快速擴張的私募信用債領域。這表明,爲AI基礎設施提供資金已成爲全球科技行業共同的財務主題。

AI軍備競賽推動千億級資本開支

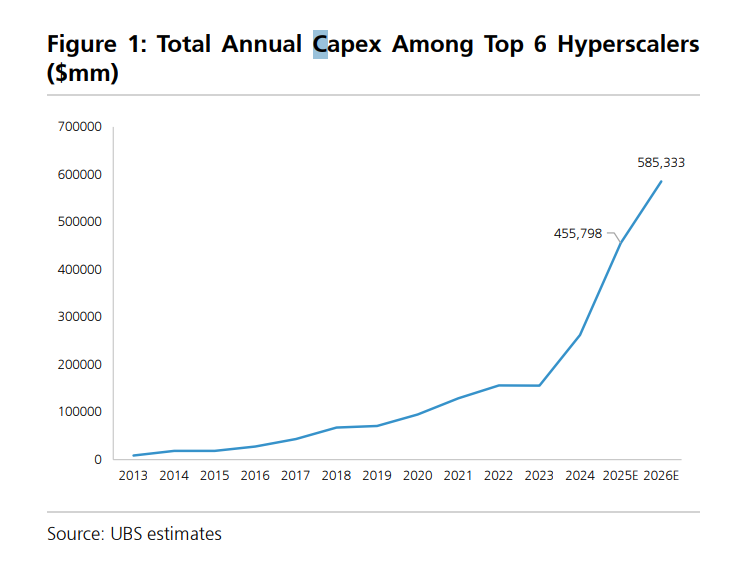

科技巨頭大規模發債的直接驅動力,源於對AI基礎設施的巨額投資。分析預測,僅前六大超大規模數據中心運營商的總資本支出,就將從2024年的約2600億美元,激增至2026年的近6000億美元。

爲了給這項龐大的支出計劃提供資金,企業正積極轉向債券市場。近期的標誌性交易包括Meta發行的300億美元債券,Alphabet的240億美元債券,以及Oracle的180億美元債券。這些巨額融資推動美國投資級科技債發行量同比激增115%,達到2110億美元,其中超大規模數據中心運營商貢獻了800億美元。

此輪發行熱潮顯著提升了科技行業在信用債市場中的權重。今年10月,科技債佔美國投資級債券總髮行量的比例從6月的7%飆升至34%,創下多年新高。儘管今年以來投資級市場的總髮行量與去年同期持平,但科技板塊的發行量幾乎翻了一番。

發債熱潮從美國蔓延至全球

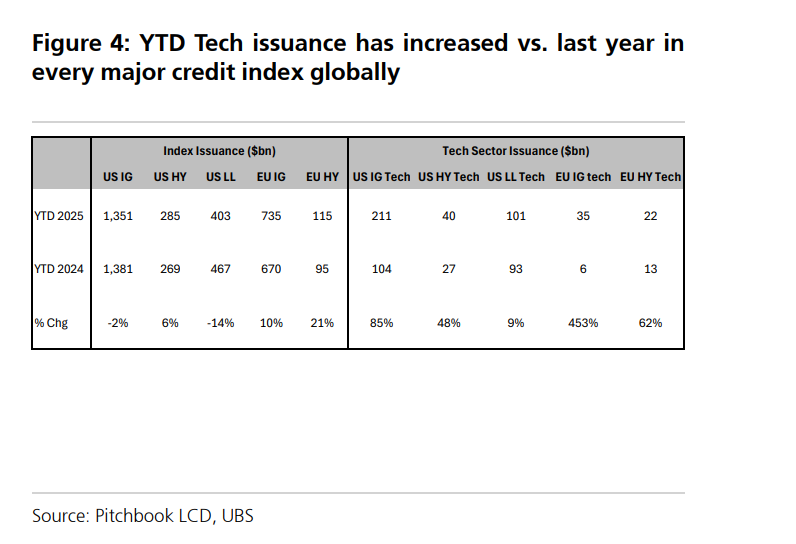

與美國市場的趨勢相呼應,全球範圍內的科技公司都在加大發債力度。數據顯示,科技行業在多個主要信用債指數中的發行活動均顯著增加。與去年同期相比,美國高收益市場的科技債發行量從270億美元增至400億美元,歐洲投資級市場從60億美元增至350億美元,歐洲高收益市場也從130億美元增至220億美元。

在大多數市場,科技債發行的滾動年度均值佔指數總量的比例,已超過了過去五年的平均水平,其中以美國投資級市場尤爲突出。同時,私募信用債市場也成爲科技公司重要的融資渠道。2025年迄今,科技發行人已通過私募市場融資約1200億美元,超過了2024年全年的880億美元和2023年的530億美元。此外,近幾個季度還有超過400億美元的項目融資和基礎設施交易未被計入。

不過,發行量的激增也帶來了對集中度風險的擔憂。數據顯示,今年排名前五的發行人佔據了美國投資級科技債發行總量的約50%。

信用利差影響或有限

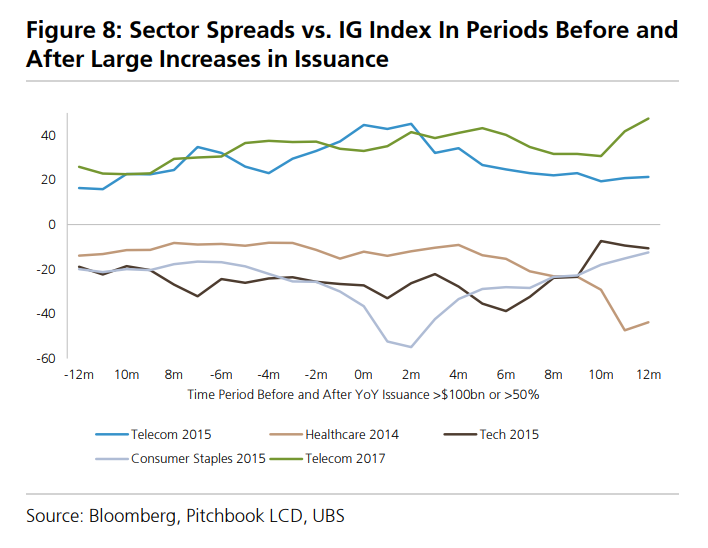

儘管當前科技行業的發債規模引人注目,但從歷史上看,特定行業的發債高峰並非孤例,且並未對市場造成持續的負面衝擊。

類似的發行潮曾在多個行業上演。例如,2015年的醫療保健行業因《平價醫療法案》改革及併購活動(如AbbVie收購Pharmacyclics)而大量發債;2013年和2017年的電信行業則因Verizon收購Vodafone股權和AT&T合併時代華納等大規模交易推高了發行量。科技行業自身也曾在2014至2017年間,因4G LTE網絡擴張和雲基礎設施建設經歷過類似的週期。

回顧這些時期,相關行業的年度發行量平均同比增長83%,但並未導致其債券表現持續不佳。數據顯示,在發行高峰後的12個月裏,這些行業的平均利差相對於投資級指數反而收窄了約2個點子。

基於歷史經驗,分析師認爲,此輪科技發債潮對整體投資級指數利差的影響將是「微不足道」的。對於科技行業本身的利差,影響將是「有限到溫和的」,具體取決於發行規模、期限以及市場對AI前景的情緒。因此,分析師維持年底美國投資級利差90個點子和高收益利差325個點子的預測不變。

編輯/doris