$小米集團-W (01810.HK)$ 將於北京時間11月18日發佈業績,2025Q3預計實現營收1156.51億元,同比增加25.02%;預期每股收益0.345元,同比增加64.48%。

上述數據使用的會計準則爲國際會計準則。

當前資本市場判斷:支撐這份增長的核心動力來自智能電動汽車業務的突破性表現,疊加物聯網與互聯網服務的基本盤穩固,即便智能手機業務面臨短期波動,仍難掩集團整體的盈利彈性。

業務板塊拆解:喜憂交織下的結構性機會

智能電動汽車:盈虧平衡落地,交付量持續爬坡

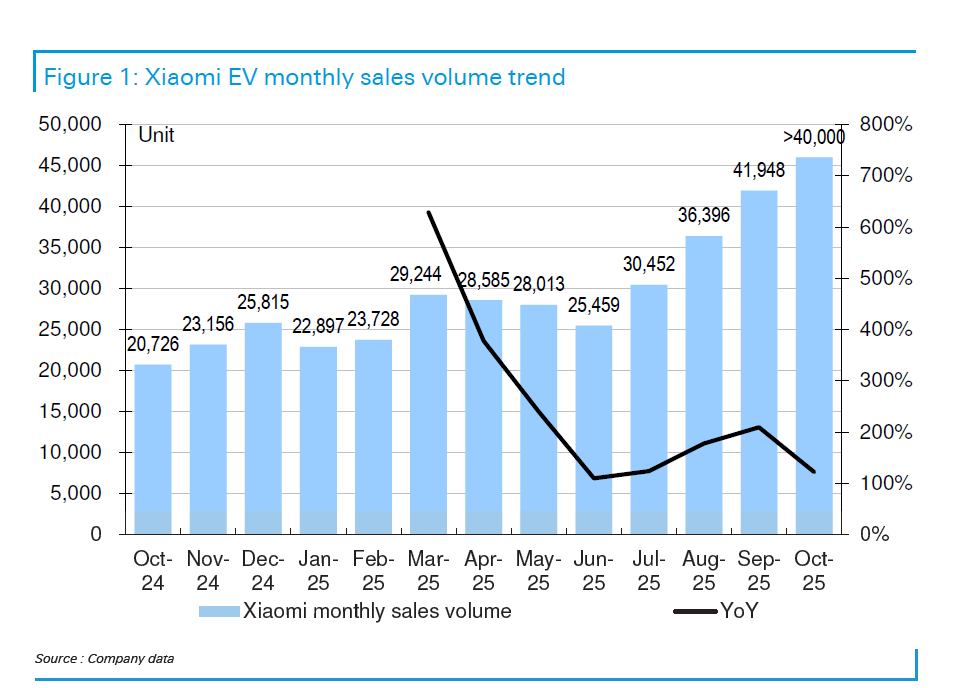

三季度將成爲小米汽車業務的「里程碑時刻」。受益於SU7及Ultra車型的穩定交付,季度交付量預計達到10.9萬輛,儘管受SU7訂單帶來的產能限制影響,毛利率環比微降至25.8%(二季度爲26.4%),但在購置稅補貼、規模效應與生產效率提升的三重支撐下,該業務有望正式實現盈虧平衡,比市場此前預期提前一個季度。

三季度將成爲小米汽車業務的「里程碑時刻」。受益於SU7及Ultra車型的穩定交付,季度交付量預計達到10.9萬輛,儘管受SU7訂單帶來的產能限制影響,毛利率環比微降至25.8%(二季度爲26.4%),但在購置稅補貼、規模效應與生產效率提升的三重支撐下,該業務有望正式實現盈虧平衡,比市場此前預期提前一個季度。

更值得關注的是產能與訂單的共振改善。9月產量已達4.5564萬輛,環比增長22%,這直接推動10月交付量突破4.6萬輛,環比增長10%,其中後兩週交付量連續突破1萬輛,產能釋放節奏清晰可見。而10月24日推出的「11月30日前下訂享全額購置稅補貼」政策成效顯著,當週訂單環比激增50%至6000輛,帶動全月新訂單達2.35萬輛,其中YU7SUV佔比超57%,成爲新的銷量支柱。

智能手機:穩坐全球第三,高端化蓄力四季度

三季度小米智能手機以4350萬台的出貨量、13.6%的市場份額穩居全球第三,同比增長1.8%,這一成績主要依賴歐洲、拉美市場的中低端機型拉動——RedmiNote系列與Poco系列新機成爲海外市場的銷量主力。但業務內部呈現明顯分化:印度、非洲等低均價市場佔比提升,疊加中國市場出貨量下滑,導致平均售價(ASP)環比略有下降;同時內存成本上漲也對盈利形成考驗,不過得益於供應鏈管控能力,毛利率仍有望維持11%的穩健水平。

四季度的增長動能已提前顯現。小米17Pro/ProMax機型開售5天銷量便突破100萬台,成功切入6K以上高端市場,隨着其銷售佔比提升,疊加雙十一促銷與新零售戰略推進,出貨量有望實現更快增長。招銀國際預測,2025年全年出貨量將達1.74億台,同比增長3%,2026年增幅有望進一步擴大至7%。

物聯網與互聯網服務:前者短期承壓,後者穩做利潤壓艙石

兩大業務呈現「一穩一緩」的格局。互聯網服務業務延續穩定增長態勢,三季度營收預計同比增長8%,毛利率始終穩定在75%的高位,這背後是8億全球月活用戶的流量變現能力支撐,尤其是AIoT設備廣告收入佔比持續提升,成爲新的增長極。

物聯網業務則面臨短期挑戰,受市場競爭加劇與國內補貼退坡影響,三季度營收預計同比增長5%,但環比下降29%,海通國際等機構甚至將該板塊收入預測從309億元下調至266億元。不過長期來看,小米AIoT的生態優勢仍在強化,上半年設備連接數已達5億台,生態內交叉購買率35%,隨着高端化戰略推進(高端產品佔比已提升至20%),後續增長動力仍值得期待。

未來展望與估值:全年汽車銷量劍指41萬輛

汽車業務的增長曲線已愈發清晰。機構預計11月、12月交付量將分別達4.8萬輛、5.0萬輛,四季度總交付量有望達14.4萬輛,環比增長32%。疊加前三季度的交付基礎,2025年全年電動汽車出貨量將從40.2萬輛上調至41萬輛,同比增長兩倍,規模效應下毛利率也將持續改善,四季度預計升至27.4%。產品端的儲備更顯底氣,市場傳聞2026年將推出PHEV車型,覆蓋更多細分市場。

總結

小米Q3業績的核心洞察,在於其已從「手機+AIoT」邁入「三駕馬車」協同的新週期。汽車業務盈虧平衡的提前落地,標誌着「生態賦能製造」的邏輯兌現,而非單純的銷量增長。

各板塊波動實則是戰略蓄力:手機短期承壓爲高端化鋪路,物聯網環比下滑是補貼退坡後的健康調整,互聯網服務則持續築牢利潤根基。

汽車破局不是新增一塊業務,而是小米用十年生態打通了人車家的價值閉環。這正是小米估值提振後,從消費電子到科技生態的估值升級。

期權信號

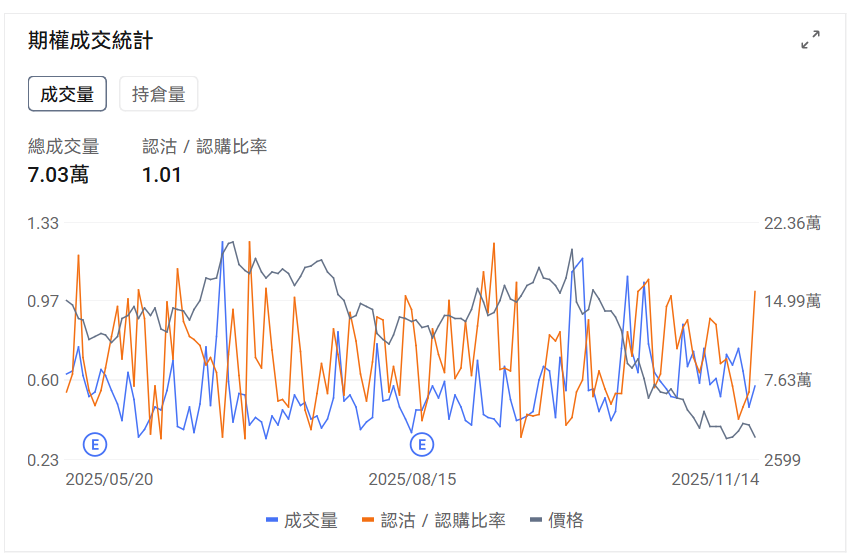

觀察期權信號,認沽/認購比例迅速提升,成交量小幅度提升。

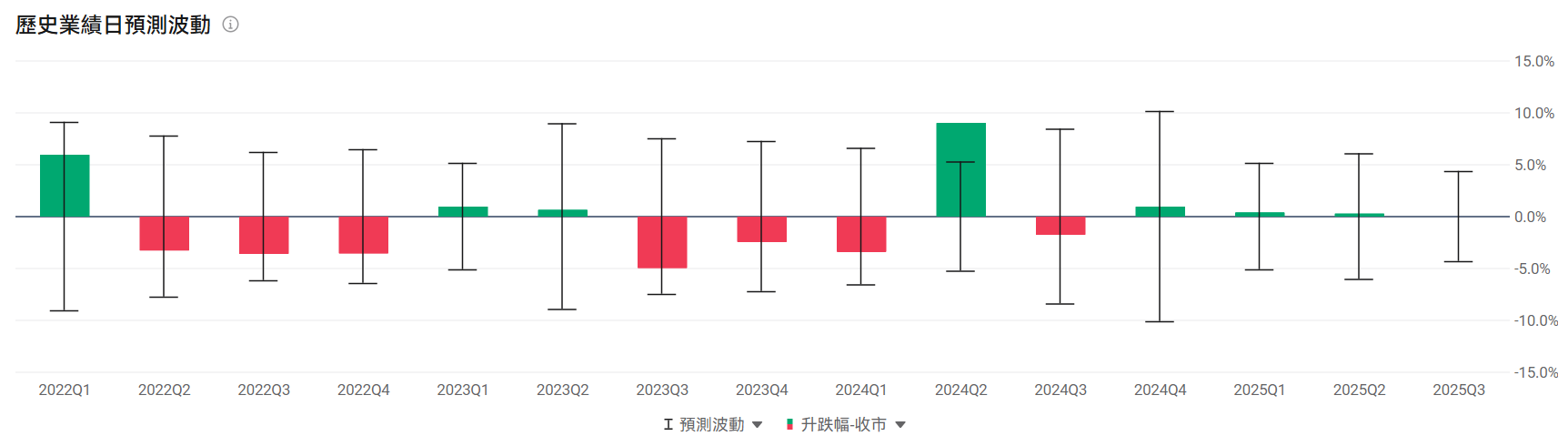

觀察期權信號,期權預測本次業績後波動區間爲±4.24%。

牛友們

你們看好小米 Q3業績嗎?

歡迎一起預測下小米股價漲跌幅!

是大漲5%以上、正常表現(-5%~5%)、還是大跌超5%?

業績速遞全新升級,掘金快人一步!快來體驗吧>>

業績速遞全新升級,掘金快人一步!快來體驗吧>>

編輯/lee