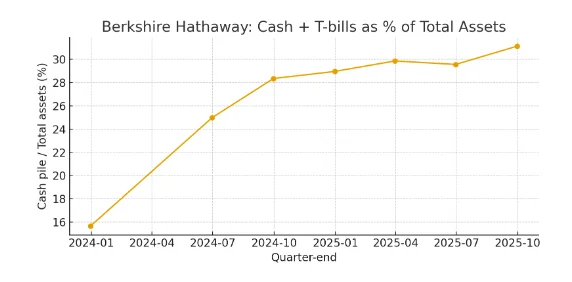

過去兩年, $伯克希爾-B (BRK.B.US)$ 的現金及短期美國國債規模一路飆升:從2023年底的約1680億美元,增至2024年年中的2770億美元,再到2025年第三季度創紀錄的3817億美元。若以現金佔總資產比例來看,這一趨勢更爲清晰——2023年時,現金佔比尚處於15%左右的中等水平,而如今已攀升至約三分之一。

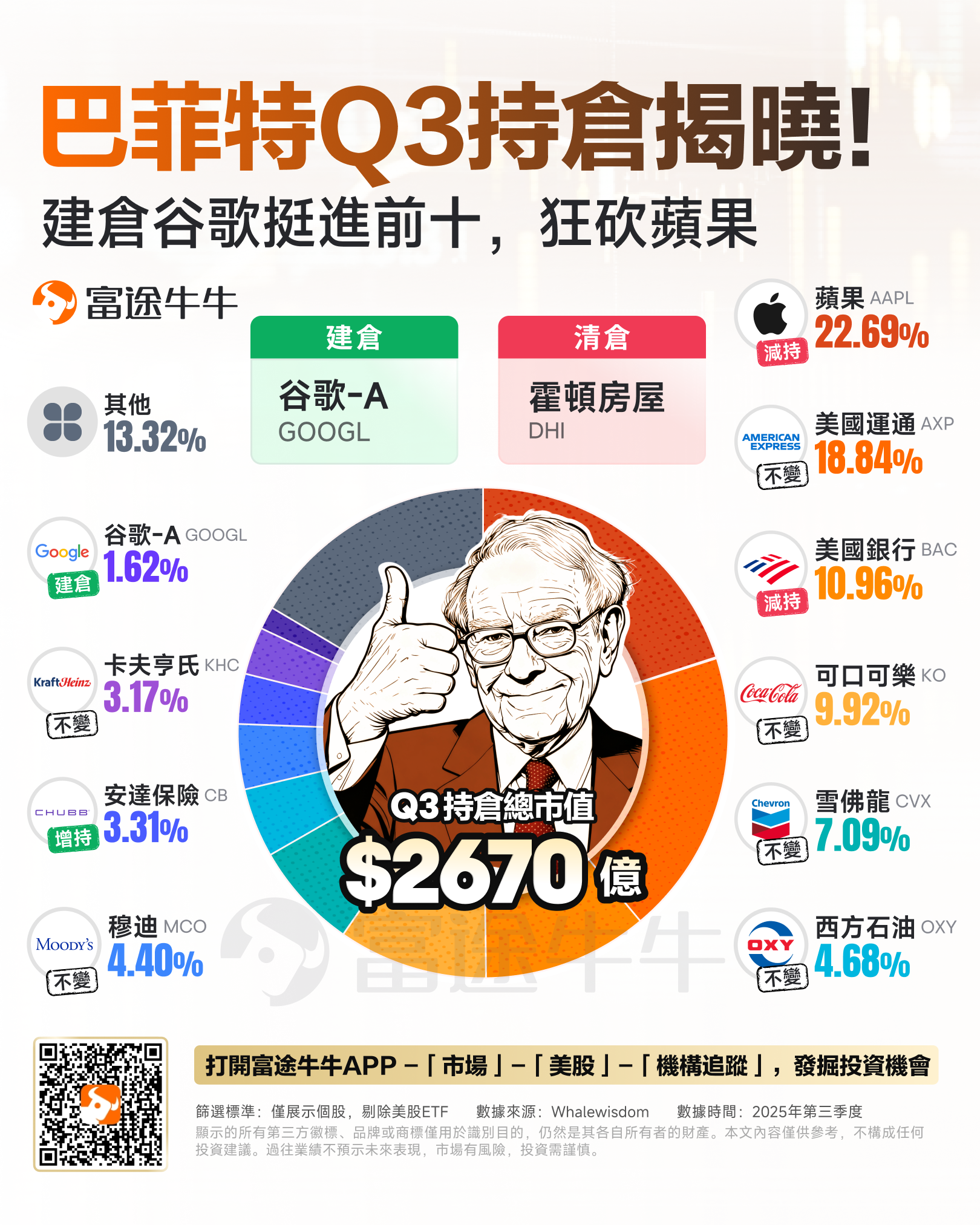

然而,就在創下全球企業史上最大現金儲備的同時,伯克希爾卻做了一件不同尋常的事:首次披露持有價值43億美元的 $谷歌-C (GOOG.US)$ ,同時再度減持 $蘋果 (AAPL.US)$ 。目前,谷歌已成爲伯克希爾前十大持倉之一;而蘋果雖仍爲第一大持倉,但持股數量已從峰值時期的逾9億股大幅降至約2.38億股。

對普通投資者而言,問題其實很簡單:巴菲特此舉究竟在向市場傳遞什麼信號?他對「美股七巨頭」和AI相關估值的真實看法是什麼?我們又該如何應對?

當前市場並非2000年式的泡沫,但頭部已極度擁擠

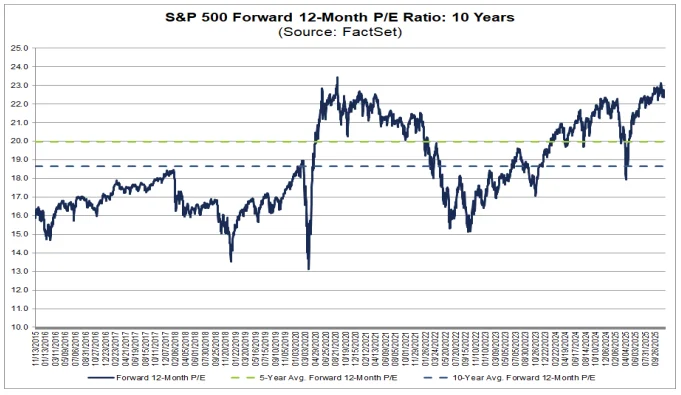

根據FactSet最新發布的Earnings Insight報告,$標普500指數 (.SPX.US)$未來12個月的預期市盈率(P/E)約爲22–23倍,高於其五年均值20倍和十年均值18.7倍。

根據FactSet最新發布的Earnings Insight報告,$標普500指數 (.SPX.US)$未來12個月的預期市盈率(P/E)約爲22–23倍,高於其五年均值20倍和十年均值18.7倍。

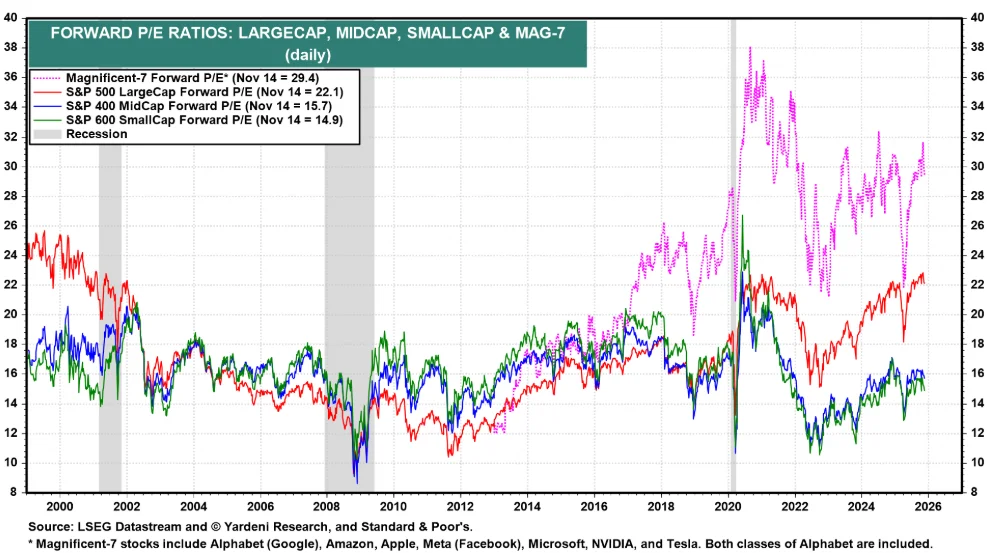

與此同時,「七巨頭」整體估值倍數高達約29.4倍,顯著高於大盤水平;而中盤股和小盤股的估值則相對便宜,僅約15倍市盈率。換言之,當前的估值分化並非「股票 vs 債券」,而是「七大科技巨頭 vs 其他所有公司」。

問題在於,投資者對「七巨頭」由AI驅動的增長前景信心更強,願意爲其支付更高溢價;而對那些未能直接受益於AI浪潮的中小盤股則普遍持懷疑態度。因此,這種估值鴻溝短期內恐難彌合。

「七巨頭」裏誰有泡沫,誰又沒有?

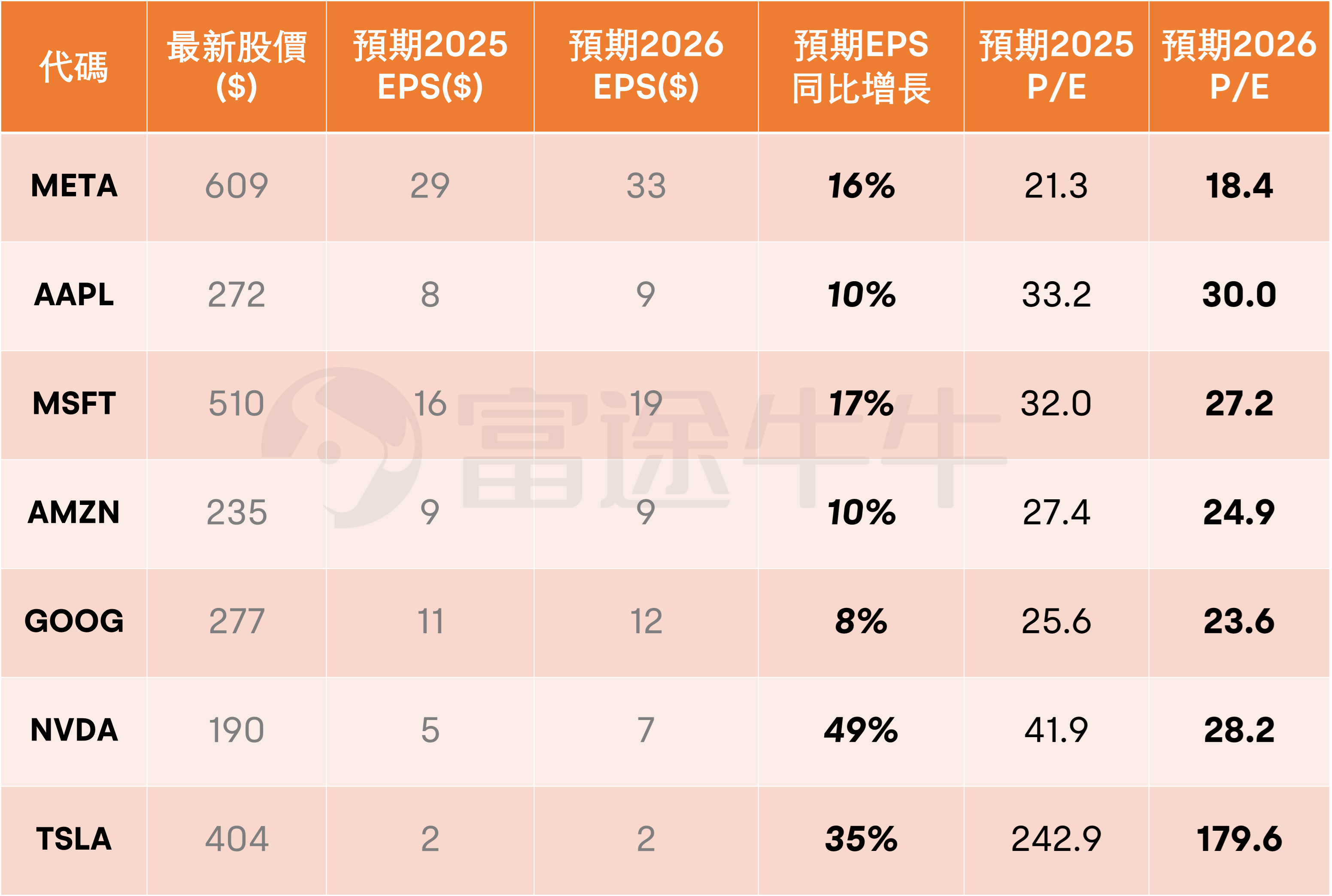

彭博數據顯示,在「七巨頭」內部,各家公司估值與增長匹配度差異顯著:

$Meta Platforms (META.US)$ 的2025年預期市盈率爲21倍,每股收益(EPS)增速約16%,對應PEG(市盈率相對盈利增長比率)約爲1.3,屬於典型的「優質成長股」,而非泡沫。

$微軟 (MSFT.US)$市盈率約32倍,EPS增長17%,PEG接近1.9;

$亞馬遜 (AMZN.US)$市盈率約27倍,EPS增長10%,PEG升至2.7——這表明投資者正爲它們持久的雲計算和生態系統規模支付高溢價。

相比之下:

$蘋果 (AAPL.US)$ 2025年市盈率約33倍,但EPS增速僅10%;

$谷歌-C (GOOG.US)$ 市盈率約25.6倍,EPS增速約8%; 兩者PEG均超過3。不過,谷歌在AI基礎設施方面擁有更清晰的增長故事(如TPU芯片、谷歌雲、Gemini大模型),前提是執行到位。

$英偉達 (NVDA.US)$則呈現完全相反的圖景:市盈率約41.9倍,但預期EPS增速接近49%,PEG低於1。這意味着只要AI數據中心熱潮持續,投資者就願意接受極高的表面估值。

$特斯拉 (TSLA.US)$則自成一派:遠期市盈率超過240倍,對應約35%的EPS增長,PEG接近7。只有當市場堅信其長期自動駕駛出租車(robotaxi)和機器人業務將徹底顛覆當前盈利模式時,這樣的估值才說得通。

美股七巨頭2025-26年收益增長與估值

巴菲特開倉AI有什麼啓示?

用「巴菲特式」現金緩衝控制整體風險在一個估值高企的市場中,伯克希爾手握3817億美元現金,並非押注AI會失敗,而是爲不確定性購買保險。對普通投資者而言,這意味着應將投資組合中合理比例的資金配置於現金或債券。一旦AI相關資產出現估值回調,逢低買入而非恐慌拋售。

在AI板塊內部轉向高質量成長標的,逢低佈局而非追高避開估值最極端的個股,優先選擇盈利能力紮實、具備可持續增長的AI領軍企業。面對即將到來的「盈利上修 + 估值下修」的拉鋸戰,應在優質標的回調時逐步加倉,而非盲目追逐每一次AI概念的短期飆升。

牛牛AI:你的持倉管家!你的選股智囊!

牛牛AI:你的持倉管家!你的選股智囊!

編輯/Richar、、Rocky