本週,全球市場的目光將再次聚焦AI巨頭—— $英偉達 (NVDA.US)$ 本週四(美東時間11月19日盤後)公佈的三季度業績。摩根大通稱,英偉達極有可能再次上演「業績超預期並上調指引」(Beat-and-Raise)的戲碼。

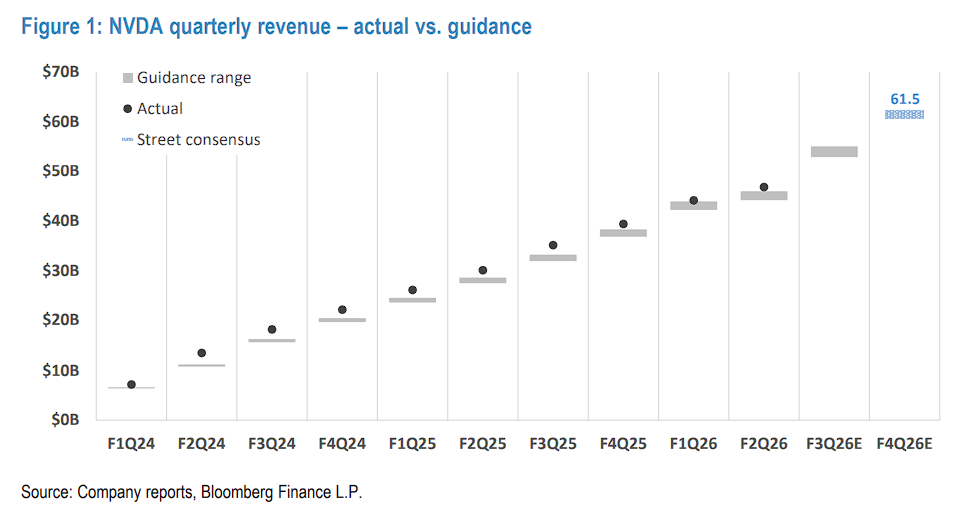

11月18日,據硬AI消息,摩根大通在最新研報中指出,當前決定英偉達增長速度的並非需求,而是其龐大供應鏈的產能極限,預計三季度營收將超過市場普遍預期的約550億美元,並給出高達630億至640億美元的業績指引,顯著高於市場預期的615億美元。

研報稱,另一次穩健的"超預期並上調指引"已在預料之中,上行空間的幅度將主要取決於英偉達供應鏈在3個月內的擴產能力。

據摩根大通分析,AI算力需求持續顯著超過供應,英偉達最大客戶群體包括超大規模雲服務商、新興雲計算公司和AI實驗室仍面臨算力瓶頸。對於供應鏈產能,該行預計三季度的Blackwell/Blackwell Ultra機架出貨量實現了約50%的季度環比增長,達到了約10,000個機架的規模。展望未來,這一增長勢頭有望在Q4得以延續。

據摩根大通分析,AI算力需求持續顯著超過供應,英偉達最大客戶群體包括超大規模雲服務商、新興雲計算公司和AI實驗室仍面臨算力瓶頸。對於供應鏈產能,該行預計三季度的Blackwell/Blackwell Ultra機架出貨量實現了約50%的季度環比增長,達到了約10,000個機架的規模。展望未來,這一增長勢頭有望在Q4得以延續。

研報指出,對於業績之後的電話會議,市場關注焦點將集中在管理層對Blackwell/Blackwell Ultra產品在2027財年上半年的增長軌跡表態,以及對AI支出可持續性、數據中心基礎設施電力限制和組件成本通脹對毛利率影響等關鍵問題的回應。

「供不應求」仍是主旋律,業績超預期是大概率事件

該行在報告開篇就明確指出,當前市場對於英偉達的討論,其焦點已不再是需求是否健康,而是其供應鏈能否跟上客戶雄心勃勃的AI算力部署計劃。

摩根大通稱,在AI數據中心支出進入多年增長週期的「初始階段」,AI算力的需求仍然「顯著超過供應」。包括超大規模雲服務商、新興雲服務商和AI研究所在內的主要客戶,在經歷了兩年多的AI投資熱潮後,依然面臨算力短缺的困境。

在這一背景下,摩根大通預測,英偉達本季度的業績將再次超出華爾街預期。具體數據方面,該行預計截至10月的2026年財年第三季度營收將超過約550億美元的普遍預期,並預計公司將引導第四季度營收達到630億至640億美元的區間,高於市場一致預期的615億美元。

報告強調,再次實現「業績超預期和指引上調」已是「板上釘釘」(in the cards),其超預期的幅度,將完全取決於其供應鏈在三個月內產能提升的規模。

供應鏈產能:增長的唯一「剎車片」

既然需求不是問題,那麼供應就是唯一的制約因素。

報告詳細分析了英偉達供應鏈的執行情況。在過去3-4個月裏,其合作伙伴在Blackwell/Blackwell Ultra機架的出貨量方面表現強勁,預計三季度的出貨量實現了約50%的季度環比增長,達到了約10,000個機架的規模。

展望未來,這一增長勢頭有望在Q4得以延續。摩根大通預計,英偉達在整個2026財年的機架總出貨量將達到28,000至30,000個。

儘管未來12個月內,額外的3納米和CoWoS芯片產能將爲GPU的出貨量提供一些上行空間,但該行堅信,供應鏈產能仍將是限制英偉達營收增長的關鍵因素,這一狀況將持續到2026年。

不過,該行在報告中給出了一個極爲樂觀的長期信號。

摩根大通認爲,英偉達的供應鏈有足夠的能力在2027財年/2026日曆年支持機架出貨量同比翻倍,達到60,000至70,000個。

而最爲關鍵的一點是,根據英偉達在10月份GTC大會上披露的信息,其2026日曆年的訂單積壓量已經超過了70,000個機架的水平。這意味着,公司手頭的訂單已經超過了明年全年的最大產能,爲未來的增長提供了極高的確定性。

基於此,摩根大通維持對英偉達的「增持」(Overweight)評級,目標價爲215美元,距離當前水平有15%的上漲空間。

超越業績數字:投資者關注的四大長期變量

摩根大通認爲,對於即將到來的業績電話會,股價的反應可能更多地取決於管理層對未來展望的闡述,而非單純的數字。投資者應密切關注管理層如何回應以下四大核心關切:

Blackwell/Blackwell Ultra的產能爬坡軌跡:進入2026年上半年(即英偉達的2027財年上半年)的產能擴張速度。

AI支出的可持續性:對此,摩根大通全球團隊近期的一份深度報告結論是,到2030年,AI領域的資金來源將保持充裕。

電力限制的影響:未來五年全球預計有約120吉瓦(GW)的數據中心電力容量上線,但新的天然氣輪機交付週期已激增至3-4年,而核電站的建設週期則超過10年,電力已成爲現實瓶頸。

零部件成本通脹對毛利率的影響:特別是內存、芯片等原材料價格上漲的壓力。

值得注意的是,在投資者極爲關注的毛利率問題上,報告進行了細緻的拆解。

摩根大通認爲,上漲的LPDDR內存價格是比HBM內存更大的一個壓力點。雖然HBM4相比HBM3e預計有30-40%的平均售價(ASP)提升,但英偉達能夠提前將這一成本計入其下一代Rubin平台的定價方案中。

然而,對於LPDDR內存,公司可能不得不接受市場的可變價格——即便是長期供貨協議(LTA),也只能保證供貨量,而無法鎖定價格。

儘管如此,摩根大通相信,英偉達仍有能力在2026財年末實現其設定的70%區間中段的毛利率目標,但考慮到投入成本的通脹,毛利率在該水平上進一步提升的空間將十分有限。

業績速遞全新升級,掘金快人一步!

業績速遞全新升級,掘金快人一步!

路徑指引:打開富途牛牛>個股頁>點擊【公司】Tab>業績速遞

編輯/rice