作爲標普500最大權重股和AI交易中心,英偉達業績的重要性前所未有。分析人士指出,如果投資者滿意三季度業績和指引,多頭將推動全球市場在年末迎來樂觀收官;如果不滿意,市場可能面臨更深的調整。

全球市場正陷入一場危險的集體焦慮,而唯一能打破這種僵局的恐怕只有 $英偉達 (NVDA.US)$ 。這家市值4.5萬億美元的芯片巨頭將於美東時間週三(北京時間週四凌晨)美股盤後公佈三季度業績,這份業績將決定全球市場在今年最後幾周的走向。

眼下,市場的緊張情緒正在蔓延:從$比特幣 (BTC.CC)$到科技股,從黃金到國債,從私募市場到企業債券,幾乎所有資產類別都遭遇拋售壓力。在這樣的背景下,投資者將目光聚焦在英偉達身上,這既是希望也是無奈。這家公司的業績將直接反映科技巨頭們數千億美元AI投資的真實回報。

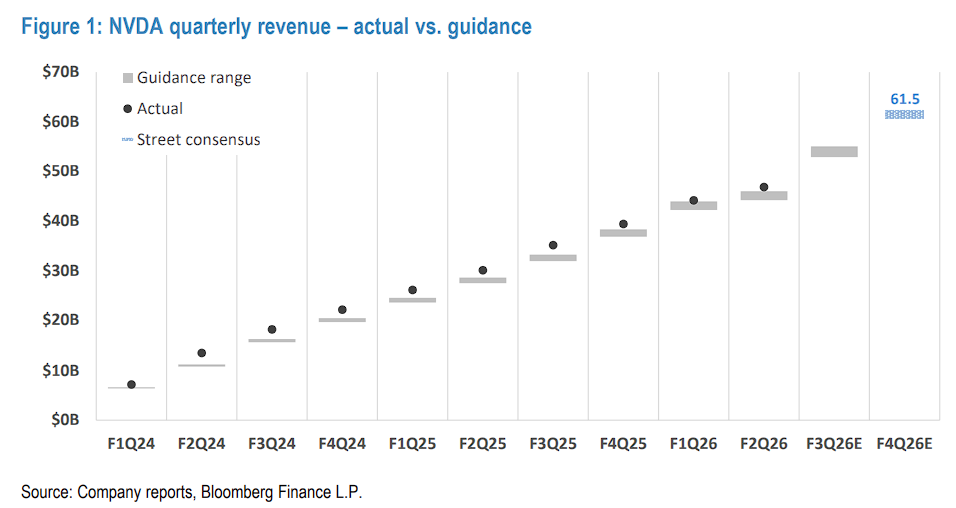

目前,華爾街分析師普遍看好英偉達即將公佈的業績,預計淨利潤和營收將雙雙增長超過50%。

目前,華爾街分析師普遍看好英偉達即將公佈的業績,預計淨利潤和營收將雙雙增長超過50%。

分析人士指出,如果投資者滿意英偉達的三季度業績和四季度指引,多頭將推動市場迎來樂觀收官;如果不滿意,市場可能面臨更深的調整。正如華爾街人士所言,"這是一份英偉達走向如何,市場就走向如何的報告。"

值得注意的是,在市場高度集中風險下,英偉達作爲$標普500指數 (.SPX.US)$最大權重股和AI交易的中心,其業績表現的重要性前所未有。但是有市場人士指出,集中度風險在市場上行時令人興奮,但在下行時可能變成噩夢。

英偉達:當前市場唯一的救贖者?

一種更爲陰鬱的情緒正在市場蔓延,而只有英偉達能夠打破這種沉悶。

金融市場中最具投機性的領域目前都面臨壓力。比特幣——可能是衡量投機熱情最純粹的指標——已從高點下跌29%,今年轉爲負收益。

持有並存儲比特幣的公司股價更是陷入嚴重困境。其中規模最大的 $Strategy (MSTR.US)$ (前身爲MicroStrategy)今年股價下跌超過30%,較夏季高點跌幅超過50%。

不盈利的美國科技公司股價已經萎靡數週,這表明投資者,甚至是冒險的散戶投資者,都開始對炒作失去耐心。

更令人不安的是,動盪不僅限於科技股中較爲激進的領域。Facebook母公司 $Meta Platforms (META.US)$ 的股價今年已經持平,自8月以來已抹去四分之一的市值,原因是投資者對其在人工智能上看似永無止境的支出感到不安。

私募市場的壓力雖然不總是容易察覺,但過去幾個月一連串的爆雷事件已經觸動了市場神經。Absolute Strategy Research編制的跟蹤黑石、KKR等公司的指數今年下跌了13%,與標普500指數形成了鮮明對比。

分析人士指出,顯然,基準美國股指的大幅上漲掩蓋了諸多問題。在表面之下,投資者正變得難以取悅。明顯的風險在於,這可能演變成對自今年春季以來一直充滿希望的市場的全面清算。

在這種市場環境下,英偉達業績的重要性愈發凸顯。

儘管近期遭遇拋售,英偉達股價今年仍上漲35%,是$納斯達克100指數 (.NDX.US)$約17%漲幅的兩倍多。

同時,股價下跌使該公司的估值相對具有吸引力。英偉達目前的遠期市盈率約爲29倍,遠低於其10年平均水平35倍,略高於納斯達克100指數約26倍的水平。

"考慮到英偉達的增長速度,30倍市盈率似乎一點也不過分,"資管公司Kingsview Wealth Management首席投資官Scott Martin表示。

對於即將公佈的業績報道,華爾街分析師預計英偉達第三財季淨利潤和營收將雙雙增長超過50%。

彭博彙編的數據顯示,$微軟 (MSFT.US)$、$亞馬遜 (AMZN.US)$、 $谷歌-C (GOOG.US)$ 和 $Meta Platforms (META.US)$ 這四家公司合計佔英偉達銷售額的40%以上,預計未來12個月它們的AI支出將增長34%,達到4400億美元。因此,這家公司的業績將直接反映數千億美元AI投資的真實回報。

分析人士指出,如果投資者滿意英偉達的三季度業績,多頭將推動市場迎來樂觀收官;如果不滿意,市場可能面臨更深的調整。正如Martin所言:

"這是一份'英偉達的表現決定市場走向'的業績。如果英偉達的業績強勁,預計銷售額和活動規模更大,那麼一切都會好轉。"

華爾街押注業績"再次超預期"

華爾街投行對英偉達業績普遍持樂觀態度。

據硬AI消息,摩根大通在最新研報中指出,英偉達極有可能再次上演"業績超預期並上調指引"(Beat-and-Raise)的戲碼。該行預計三季度營收將超過市場普遍預期的約550億美元,並給出高達630億至640億美元的業績指引,顯著高於市場預期的615億美元。

摩根大通稱,當前決定英偉達增長速度的並非需求,而是其龐大供應鏈的產能極限。AI算力需求持續顯著超過供應,英偉達最大客戶群體包括超大規模雲服務商、新興雲計算公司和AI實驗室仍面臨算力瓶頸。

供應鏈產能正在快速擴張。摩根大通預計三季度的Blackwell/Blackwell Ultra機架出貨量實現了約50%的季度環比增長,達到約10,000個機架的規模,這一增長勢頭有望在四季度延續。該行預計英偉達在整個2026財年的機架總出貨量將達到28,000至30,000個。

更重要的是,根據英偉達在10月GTC大會上披露的信息,其2026日曆年的訂單積壓量已經超過70,000個機架,超過了明年全年的最大產能。基於此,摩根大通維持對英偉達的"增持"評級,目標價爲215美元。

摩根大通還在研報中稱,投資者應密切關注管理層如何回應四大核心關切:

首先是Blackwell/Blackwell Ultra的產能爬坡軌跡,特別是進入2026年上半年(即英偉達的2027財年上半年)的產能擴張速度。

其次是AI支出的可持續性。摩根大通全球團隊近期報告的結論是,到2030年,AI領域的資金來源將保持充裕。

第三是電力限制的影響。未來五年全球預計有約120吉瓦的數據中心電力容量上線,但新的天然氣輪機交付週期已激增至3-4年,而核電站的建設週期則超過10年,電力已成爲現實瓶頸。

最後是零部件成本通脹對毛利率的影響。摩根大通認爲,上漲的LPDDR內存價格是比HBM內存更大的壓力點。儘管如此,該行相信英偉達仍有能力在2026財年末實現其設定的70%區間中段的毛利率目標。

摩根士丹利更爲樂觀,將英偉達目標價上調至220美元。分析師Joseph Moore在11月14日的報告中表示,行業調研顯示需求出現實質性加速,英偉達已完全解決了早期機架相關問題,而需求持續激增。

大摩行業調研顯示,英偉達客戶和供應商在第三季度的需求信號都指向加速增長,這與市場普遍預期英偉達各項增長指標已見頂的觀點形成鮮明對比。

在客戶層面,第三季度雲服務資本支出預期上調1420億美元,四大超大規模雲服務商各自增加200億美元以上。相比2025年的美元增長幅度目前達到1150億美元,比一個季度前高出60%。

從供應商角度看,ODM廠商廣達預計其AI服務器收入將在2026年第一季度加速增長,2026年同比增長超過100%。爲支撐這一需求,廣達計劃明年將AI服務器產能翻倍,因爲訂單可見性已延伸至2027年。

大摩將英偉達10月季營收預期從此前的544億美元上調至550億美元,明年1月季營收預期從612億美元上調至631億美元。分析師指出,10月季和1月季各實現80億美元的季度環比增長將創下行業歷史最高紀錄。

然而,市場的深層擔憂難以消散

儘管華爾街投行普遍看好英偉達業績,但市場對於AI投資的擔憂正在加深,而且這些擔憂已經反映在投資者行爲上。

據華爾街見聞此前文章,Peter Thiel的對沖基金在第三季度出售了其持有的全部英偉達股份。$軟銀集團 (9984.JP)$也退出了其持倉,以便爲其他AI投資提供資金。

因做空2008年金融危機期間房地產市場而出名的「大空頭」Michael Burry旗下的Scion Asset Management披露買入了英偉達的看跌期權,Burry警告稱AI存在泡沫。

同時,彭博對909家對沖基金13F文件的分析發現,在截至9月30日的三個月裏,增持和減持英偉達頭寸的基金數量幾乎持平。Jonestrading首席市場策略師Michael O'Rourke表示:

"AI領域的這些參與者一直在不遺餘力地不斷提高預期門檻,現在他們不僅必須兌現數字,還必須繼續滿足市場不斷上升的預期,這對上市公司來說是一場危險的遊戲。"

而且,市場當前面臨的關鍵風險在於,如果大型AI支出者,特別是非上市公司OpenAI,不得不收縮其承諾,這些數字可能變得不可靠。

Visible ALPHA科技研究主管Melissa Otto指出:"我認爲市場目前真正糾結的是所有這些AI基礎設施的總潛在市場規模。"

Allspring Global Investments投資組合經理Jake Seltz表示,公司持有英偉達大量頭寸,他將密切關注下季度指引,雖然營收指引可能高於市場預期,但"很難知道他們會給出多保守的指引"。

業績速遞全新升級,掘金快人一步!打開富途牛牛>個股頁>點擊【公司】>業績速遞

業績速遞全新升級,掘金快人一步!打開富途牛牛>個股頁>點擊【公司】>業績速遞

編輯/Rocky