美國國債市場對聯儲局減息的反應極不尋常。按某些衡量標準來看,如此明顯的背離——即在聯儲局減息時美債收益率卻繼續攀升——自上世紀90年代以來從未出現過。

智通財經APP獲悉,美國國債市場對聯儲局減息的反應極不尋常。按某些衡量標準來看,如此明顯的背離——即在聯儲局減息時美債收益率卻繼續攀升——自上世紀90年代以來從未出現過。這種背離意味着什麼引發了激烈爭論。觀點五花八門,從樂觀(顯示市場有信心經濟不會陷入衰退)、到中性(回歸2008年前的市場常態)、再到所謂「債券義警」最青睞的解釋(投資者對美國能否控制不斷膨脹的國債失去信心)等各種看法。

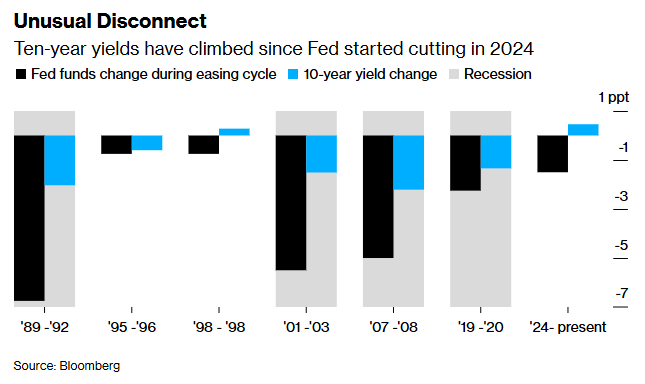

自聯儲局2024年開始減息以來,10年期美債收益率持續上升

然而,有一點是很明確的——債券市場並不認同美國總統特朗普的觀點,即更快的減息將導致美債收益率下滑,進而降低抵押貸款、信用卡和其他類型貸款的利率。隨着特朗普很快將能用自己的人選替換聯儲局主席鮑威爾,另一種風險在於,聯儲局可能屈服於政治壓力並更激進地放寬貨幣政策,從而損害其信譽——這可能會適得其反、推高本已高企的通脹並進一步推升美債收益率。

然而,有一點是很明確的——債券市場並不認同美國總統特朗普的觀點,即更快的減息將導致美債收益率下滑,進而降低抵押貸款、信用卡和其他類型貸款的利率。隨着特朗普很快將能用自己的人選替換聯儲局主席鮑威爾,另一種風險在於,聯儲局可能屈服於政治壓力並更激進地放寬貨幣政策,從而損害其信譽——這可能會適得其反、推高本已高企的通脹並進一步推升美債收益率。

標準銀行十國集團(G10)貨幣策略主管史蒂文·巴羅(Steven Barrow)表示:「特朗普第二任期的核心目標就是壓低長期收益率。但把一個政治人物放到聯儲局並不會讓債券收益率下降。」

聯儲局自2024年9月開始將聯邦基金利率從二十多年高位下調,迄今已累計減息150個點子,使其處於3.75%-4%。交易員已完全定價聯儲局將在本週三再次減息25個點子,並普遍預計明年還將有兩次各25個點子的減息,使該基準利率降至3.00%-3.25%。

然而,作爲美國消費者和企業借貸成本主要基準的關鍵美債收益率卻根本沒有下降。自聯儲局開始放鬆貨幣政策以來,10年期美債收益率已上升近半個百分點至4.1%,30年期美債收益率更是上漲超過0.8個百分點。

通常情況下,當聯儲局上調或下調短期政策利率時,長期債券收益率往往會隨之變動。即使在過去四十年中僅有的兩次非衰退期減息週期(1995年和1998年,當時聯儲局每次各減息75個點子)中,10年期美債收益率也要麼下降,要麼其漲幅遠小於本輪減息週期。

摩根大通全球利率策略主管傑伊·巴里(Jay Barry)認爲背後主要有兩個因素。首先,在疫情後通脹飆升階段,聯儲局加息幅度如此之大,以至於市場在聯儲局真正轉向之前就已提前消化了寬鬆的預期,10年期美債收益率在2023年底就已見頂。這削弱了此次減息開啓後的影響。此外,聯儲局在通脹仍偏高之際選擇大幅減息,實際上降低了衰退風險,從而限制了美債收益率下行的空間。巴里表示:「聯儲局意在維持此輪經濟擴張,而非終結它。這就是爲什麼美債收益率沒有大幅下降的原因。」

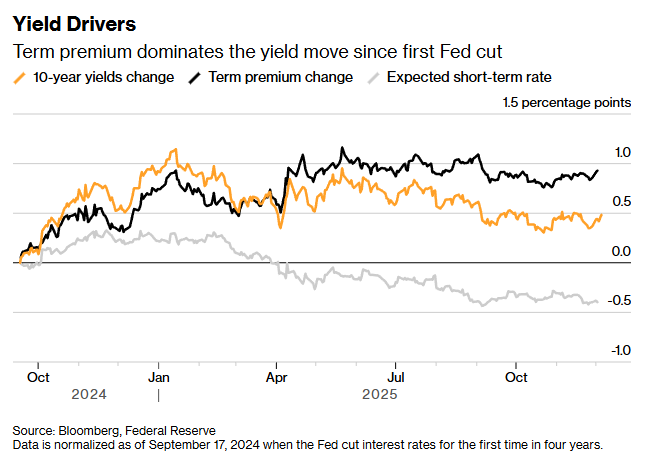

也有人從所謂期限溢價(term premium)看到更不樂觀的解釋——即投資者在持有長期債券時要求的額外補償,以對應未來可能出現的風險(例如高通脹或不可持續的財政赤字)。根據紐約聯儲估算,自減息週期開始以來,期限溢價已上升近整整1個百分點。

自聯儲局本週週期首次減息以來,期限溢價主導了收益率變動

Bianco Research總裁吉姆·比安科(Jim Bianco)認爲,這是一個信號,表明債券交易員擔憂聯儲局在通脹仍頑固地高於2%目標、經濟持續無視衰退預期的情況下繼續減息。他表示:「市場確實對政策感到擔憂,擔心聯儲局已經走得太遠了。」他補充道,如果聯儲局繼續減息,抵押貸款利率將會「垂直上升」。

此外,市場還擔憂特朗普(他與其前任尊重聯儲局獨立性的做法截然不同)將成功施壓政策制定者繼續減息。白宮國家經濟委員會主任、特朗普的忠誠支持者凱文·哈塞特是目前博彩市場預測中最有可能在鮑威爾五月任期結束後接替他的人選。

Markets Live策略師埃德·哈里森(Ed Harrison)表示:「如果減息增加了經濟增長走強的可能性,那麼減息不會帶來更低的美債收益率,反而會帶來更高的美債收益率。在很多方面,這是因爲我們正在回到一個正常的利率體系——2%的實際回報 + 2%的聯儲局通脹目標 = 4%的長期收益率底線。再加上更強勁的增長,這個數字只會更高。」

不過,到目前爲止,更廣泛的債券市場仍相對穩定。過去幾個月10年期美債收益率一直徘徊在4%附近。盈虧平衡通脹率——衡量債券市場通脹預期的主要指標——也保持穩定,這表明市場對聯儲局可能在未來引發通脹飆升的擔憂或許被誇大了。

全球保險資管巨頭PGIM的固定收益首席投資策略師羅伯特·蒂普(Robert Tipp)表示,這看起來更像是一次回歸全球金融危機前正常水平的運動。金融危機開啓了一個長期異常低利率的時代,而這個時代在疫情後突然終結。他表示:「我們回到了正常的利率世界。」

標準銀行的史蒂文·巴羅指出,聯儲局對長期美債收益率缺乏控制力,這讓他想起了本世紀初聯儲局面臨的一個類似困境(儘管方向相反)——即衆所周知的「格林斯潘之謎」。當時,聯儲局主席艾倫·格林斯潘困惑於爲何在他不斷上調短期政策利率的同時長期收益率卻保持在低位。格林斯潘的繼任者本·伯南克後來將這一「謎題」歸因於海外過剩儲蓄大量湧入美國國債。

巴羅表示,如今這種動態已經逆轉,主要經濟體的政府借貸過多。換句話說,過去的儲蓄過剩已轉變爲債券供應過剩,持續對收益率構成上行壓力。他表示:「長期收益率可能處於一種結構性無法下降的狀態。歸根結底,聯儲局並不能決定長期利率。」

編輯/jayden