甲骨文週三盤後公佈2026財年第二財季業績,營收與雲業務收入均低於分析師預期,季度自由現金流爲-100億美元。公司同時上調全年資本開支指引,預計將比此前預期多支出約150億美元。受此影響,甲骨文股價盤後大跌超過10%。

$甲骨文 (ORCL.US)$ 週三盤後公佈第二財季業績顯示,該公司營收、雲業務均不及分析師預期,季度自由現金流(FCF)爲-100億美元,預計年度資本開支將比原來預料的多出大約150億美元。該公司股價盤後大跌超過10%。

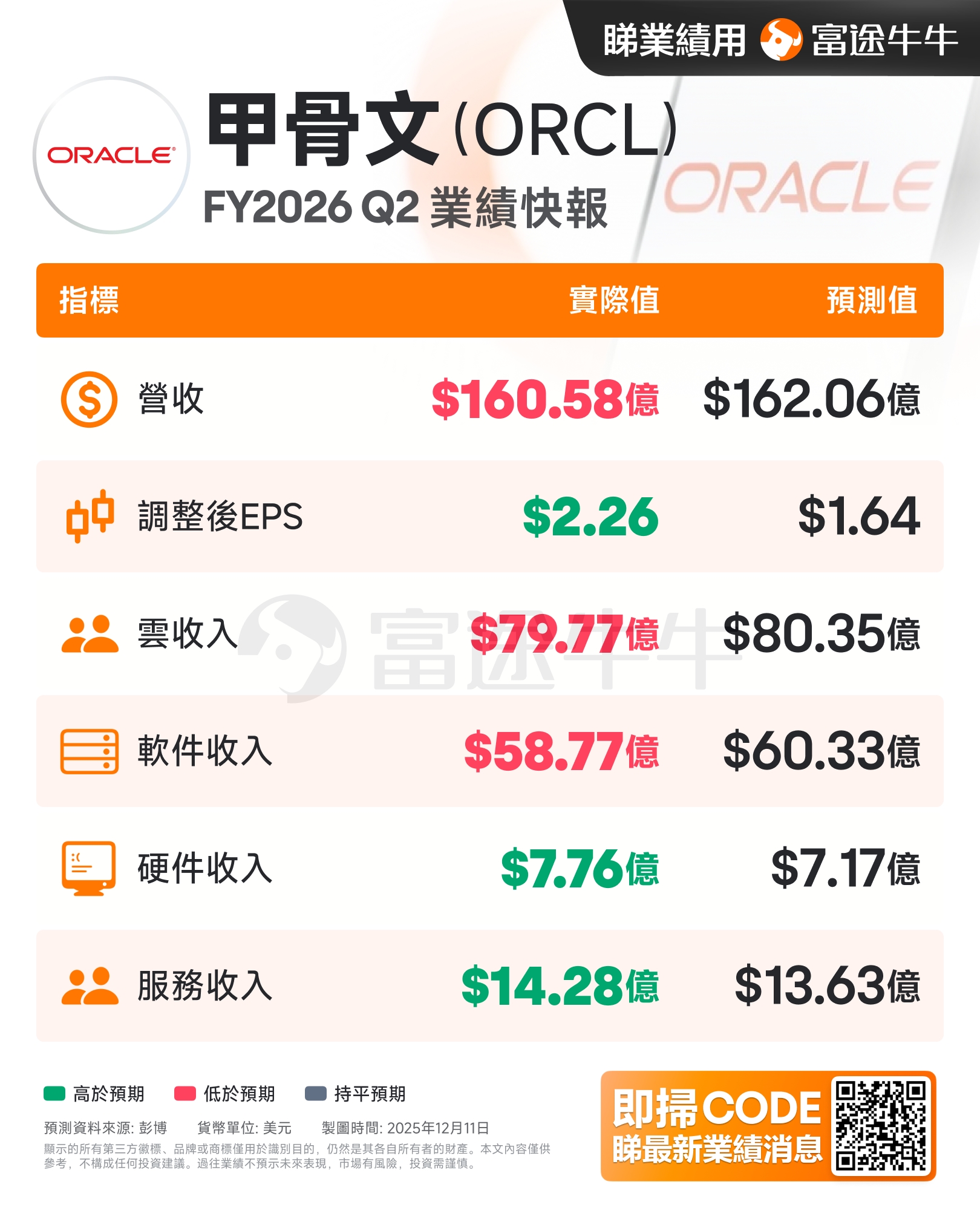

以下是甲骨文第二財季業績要點:

主要財務數據:

主要財務數據:

剩餘履約義務:甲骨文第二財季剩餘履約義務同比增長438%,達到5230億美元,超出分析師平均預期的5190億美元。

營收:甲骨文第二財季總營收以美元計同比增長14%,以固定匯率計同比增長13%,達到161億美元,不及分析師預期的162.1億美元。

營業利潤:甲骨文第二財季GAAP營業利潤爲47億美元,非GAAP營業利潤爲67億美元,以美元計同比增長10%,以固定匯率計同比增長8%。

淨利潤:甲骨文第二財季GAAP淨利潤爲61億美元。非GAAP淨利潤爲66億美元,以美元計同比增長57%,以固定匯率計同比增長54%。

每股收益:甲骨文第二財季GAAP每股收益爲2.10美元,以美元計同比增長91%,以固定匯率計同比增長86%。非GAAP每股收益爲2.26美元,以美元計同比增長54%,以固定匯率計同比增長51%。

自由現金流:甲骨文第二財季自由現金流(FCF)爲-100億美元。

雲業務數據:

雲業務:甲骨文第二財季雲業務營收(IaaS加SaaS)爲80億美元,以美元計同比增長34%,以固定匯率計同比增長33%,不及分析師預期80.4億美元。

雲基礎設施:第二財季雲基礎設施(IaaS)營收爲41億美元,以美元計同比增長68%,以固定匯率計同比增長66%,不及分析師預期。

雲應用:第二財季雲應用(SaaS)營收爲39億美元,以美元計同比增長11%,以固定匯率計同比增長11%;Fusion Cloud ERP(SaaS)營收爲11億美元,以美元計同比增長18%,以固定匯率計同比增長17%;NetSuite Cloud ERP(SaaS)營收爲10億美元,以美元計同比增長13%,以固定匯率計同比增長13%

由於業績不及預期,甲骨文股價盤後大跌超過10%。自9月10日以來,甲骨文股價已累計下跌約三分之一。當時,投資者對其雲業務的熱情推動公司股價創下歷史新高。

能否實現營收爆發遭質疑

甲骨文以數據庫軟件起家,近來在競爭激烈的雲計算市場取得進展。該公司正在大規模建設數據中心,爲OpenAI的等科技公司相關工作提供算力支持。

甲骨文在週三發佈的聲明中表示,公司獲得了來自Meta Platforms、英偉達以及其他公司的新增雲計算承諾。用於衡量訂單規模的「剩餘履約義務」(Remaining Performance Obligation,RPO)在該季度躍升至5230億美元,同比增幅超過五倍,分析師平均預期爲5190億美元。

不過,華爾街仍對在如此大規模下建設AI基礎設施所需的成本和時間表提出質疑,投資者正向甲骨文施壓,要求公司證明其能夠通過大規模建設AI數據中心,實現此前預期的營收爆發。

9月,甲骨文宣佈合同積壓規模激增至4550億美元,這一消息曾推動股價大漲,並一度讓聯合創始人拉里·埃裏森成爲全球首富。但隨後,市場開始擔憂甲骨文在擴張過程中承擔的風險水平,股價持續回落。

RBC Capital Markets分析師Rishi Jaluria表示:

「歸根結底,問題在於『甲骨文將如何籌集這些資金?』建立訂單積壓是一回事,但能否將這些訂單真正轉化爲營收,才能體現公司是否具備滿足需求的能力。」

大舉借債,上調年度資本開支150億美元

甲骨文已舉借大量債務,並承諾租賃多個數據中心站點。公司近期發行了約180億美元新的投資級債券,其未償債務總額已超過1000億美元,成爲所有擁有投資級評級的大型科技公司中債務規模最大的一家。

根據摩根士丹利信用分析師的預測,甲骨文的「調整後債務」(包括租賃負債和金融債務)到2028年可能會翻倍以上,達到約3000億美元。

Emarketer分析師Jacob Bourne表示:

「在AI支出前景仍存在不確定性的背景下,甲骨文因以債務驅動的數據中心擴張以及客戶集中度風險,正面臨越來越多的審視。這次營收未達預期,可能會加劇原本就較爲謹慎的投資者對其OpenAI合作以及激進AI支出策略的擔憂。」

媒體稱,投資者希望看到,甲骨文能夠像此前承諾的那樣,儘快將基礎設施支出的增加轉化爲收入。用於衡量數據中心投入的資本開支在該季度約爲120億美元,高於上一季度的85億美元。分析師此前預計,該季度資本開支爲82.5億美元。

甲骨文高管在業績發佈後的電話會議上表示,公司目前預計,在截至2026年11月的財年中,資本開支將達到約500億美元,較9月給出的預期上調了150億美元。

甲骨文首席財務官Doug Kehring在電話會上表示:

「我們絕大多數資本開支都用於直接創造收入的數據中心設備,而不是用於土地、建築或電力設施,這些基礎設施整體通過租賃方式解決。在數據中心及配套公用設施交付給我們之前,甲骨文並不需要爲這些租賃支付費用。」

Kehring還確認,公司年度營收將達到670億美元,重申了甲骨文在10月給出的業績指引。

他補充稱:

「作爲一項基本原則,我們預計並且承諾將維持投資級債務評級。」

此外,甲骨文預計第三財季營收將增長19%-21%,雲增長40%-44%,同時維持2026財年年度銷售預期在670億美元不變。

埃裏森:堅持「芯片中立」戰略

作爲名爲「Stargate」的數據中心項目的一部分,OpenAI已同意在大約五年內向甲骨文采購價值3000億美元的算力。甲骨文高管在10月表示,公司還與四家不同客戶簽署了總額650億美元的新增基礎設施合同,其中並不包括OpenAI。

甲骨文高管表示,即便來自OpenAI的業務未能完全兌現,公司正在建設的算力也會受到其他客戶的需求支撐。

今年,甲骨文出售了其在半導體公司Ampere Computing中的持股。在隨業績發佈的聲明中,埃裏森表示,公司將堅持「芯片中立」戰略。

他表示,甲骨文將繼續採購英偉達的芯片,但「我們必須做好準備,能夠部署客戶希望使用的任何芯片。未來幾年,AI技術將發生很多變化,我們必須保持靈活,以應對這些變化。」

Evercore ISI分析師Kirk Materne在業績發佈前的一份報告中寫道,近期投資者的部分負面情緒,源於市場對OpenAI業務前景的懷疑加深。OpenAI正面臨來自Alphabet旗下谷歌等公司的更激烈競爭。他補充稱,投資者希望甲骨文管理層能夠解釋,如果來自OpenAI的需求發生變化,公司將如何調整支出計劃。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/jayden