儘管甲骨文手握超5000億美元積壓訂單,但華爾街卻被150億美元的額外支出計劃嚇壞了。公司推出「前所未有」的新模式:不再由雲廠商全資買斷硬件,而是讓客戶(如OpenAI)自己帶芯片進場。公司高管們迫切想證明,「我們不需要像你們想象的那樣瘋狂舉債。」

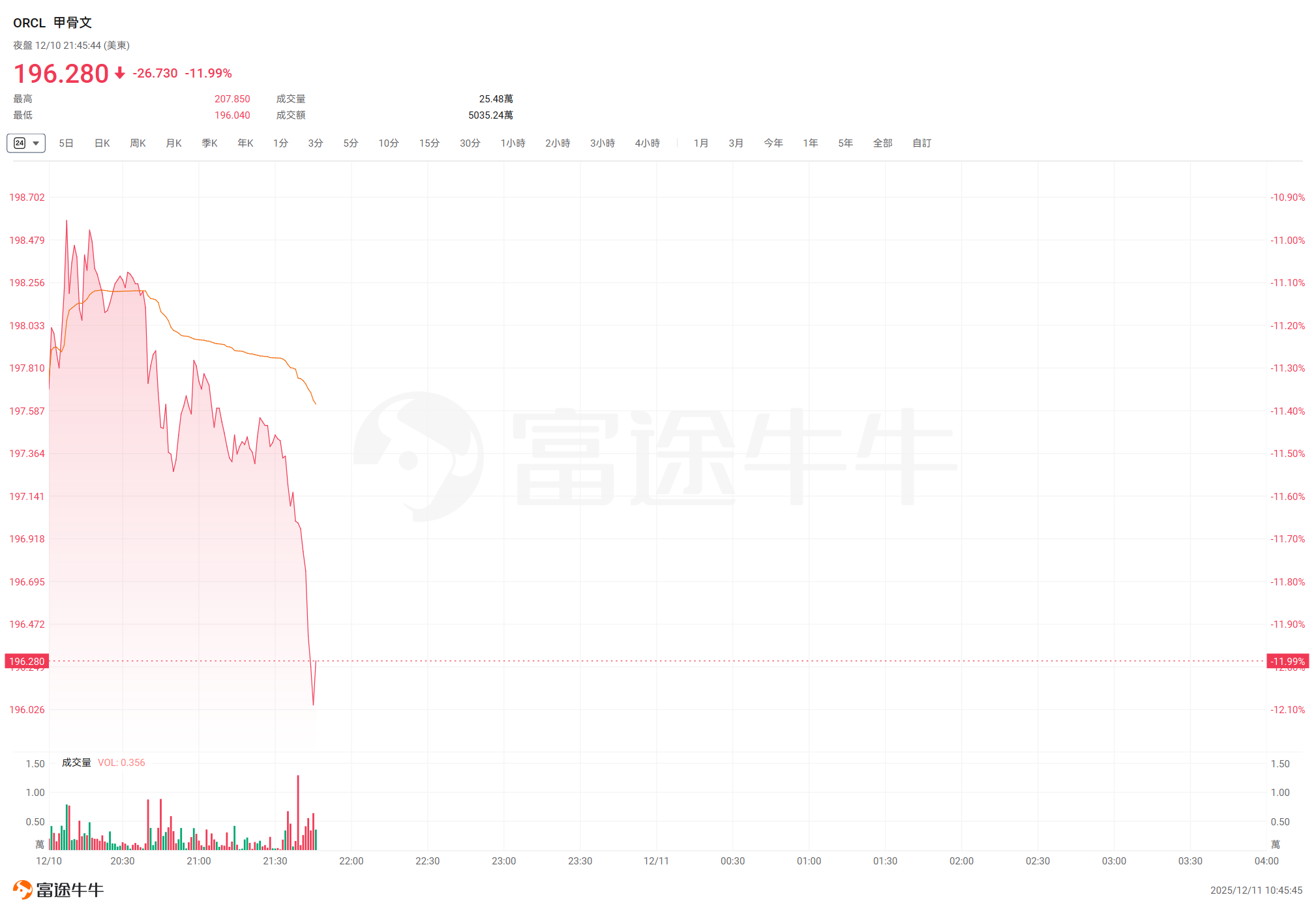

在AI泡沫論甚囂塵上的背景下,$甲骨文 (ORCL.US)$隔夜發佈最新業績,並交出一份營收同比增長13%、雲基礎設施(OCI)狂飆66%的亮眼成績單。

然而,市場焦點完全被公司激進的資本支出計劃所佔據。甲骨文雖然手握5233億美元的驚人合同訂單積壓(RPO),但公司宣佈必須爲此額外投入150億美元的資本開支,這一「燒錢」速度直接嚇壞了投資者,導致股價盤後重挫逾10%。

面對市場關於「債務黑洞」的質疑,公司管理層在電話會上展開了一場激烈的防禦戰,試圖證明這並非盲目擴張,而是被巨頭客戶們「逼」出來的真實需求。

面對市場關於「債務黑洞」的質疑,公司管理層在電話會上展開了一場激烈的防禦戰,試圖證明這並非盲目擴張,而是被巨頭客戶們「逼」出來的真實需求。

電話會中,包括聯合創始人拉里·埃裏森(Larry Ellison)在內的高管團隊,花費了大量篇幅解釋爲何這一投入是安全的,以及甲骨文如何利用「金融工程」避免陷入債務危機。

值得注意的是,$甲骨文 (ORCL.US)$管理層還拋出了一套在雲行業「前所未有」的防禦話術:不再由雲廠商全資買斷硬件,而是讓客戶(如OpenAI)自己帶芯片進場。這不僅是爲了拯救現金流,更揭示了一個行業內幕——單純依靠出租英偉達昂貴的GPU,即便是甲骨文也難以賺取豐厚的利潤。

電話會要點提煉:

資本開支(CapEx)暴增引發恐慌:公司宣佈FY2026財年資本支出預期將比Q1後的預測多出150億美元(至500億美元水平),導致盤後股價重挫超10%。

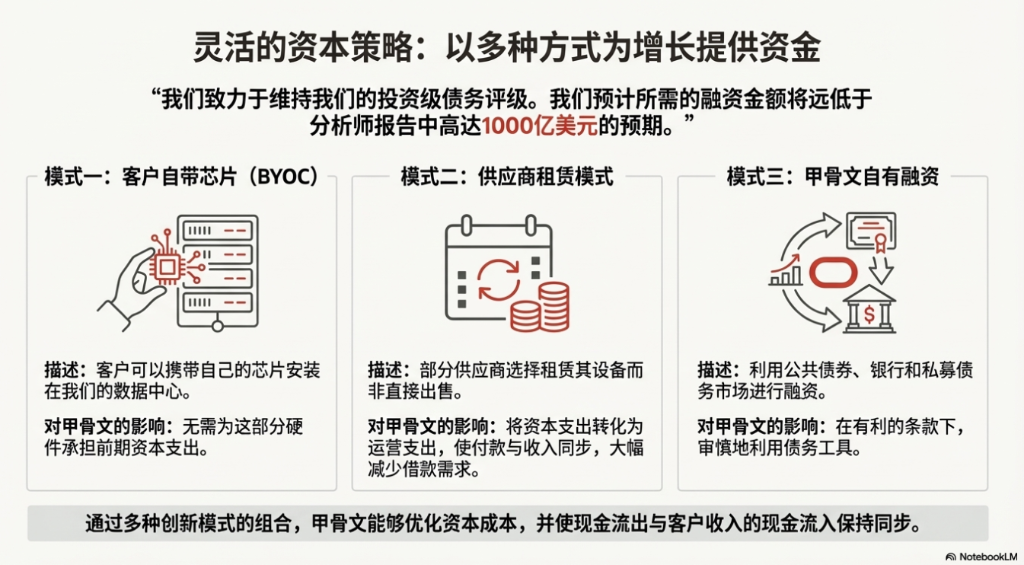

管理層強力辯護債務問題,推出「客戶自帶芯片」模式:針對華爾街對於「舉債千億」搞基建的擔憂,甲骨文高管強調通過「客戶自帶芯片」和租賃模式,實際借款需求「遠低於大多數人的模型預測」,並承諾維持投資級評級。媒體評論指出,「客戶自帶芯片」在雲行業是「前所未有」的,徹底改變了雲廠商傳統的「買斷再出租」商業邏輯。

風險管理: 針對客戶集中風險,CEO Clay Magouyrk強調其AI基礎設施具有高度「可替代性」,能在「數小時內」將計算能力從一個客戶轉移到另一個客戶,顯示出強大的運營靈活性。

積壓訂單(RPO)爆炸式增長:RPO達到驚人的5233億美元,同比增長433%,主要由Meta、NVIDIA等巨頭的算力合同驅動。

Larry Ellison的AI終局構想:埃裏森認爲AI的未來在於「對私有數據進行多步推理」,並稱甲骨文的AI數據平台能讓大模型連接所有數據庫(包括非甲骨文數據),這是打破數據孤島的關鍵。

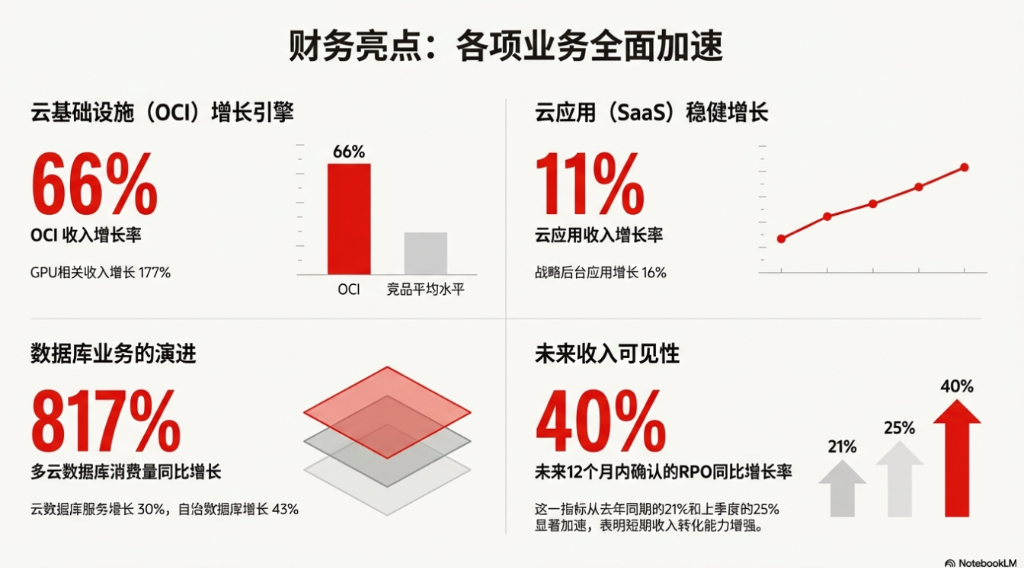

基礎設施(OCI)增速碾壓對手:IaaS收入增長66%,GPU相關收入暴增177%,並交付了9.6萬顆NVIDIA GB200芯片。

「不僅要建數據中心,還要讓客戶自帶芯片」:回擊千億債務傳聞

$甲骨文 (ORCL.US)$公佈業績後,市場最恐慌的點在於:甲骨文是否有足夠的錢來支撐這種超大規模的AI基建?此前有分析師預測甲骨文需要舉債1000億美元來完成建設。

對此,甲骨文雲計算業務CEO Clay Magouyrk在回答德意志銀行分析師關於融資需求的尖銳提問時,直接反駁了這一預測。他揭露了甲骨文目前採用的非典型融資模式:

「我們讀了很多分析師報告,預期我們需要籌集高達1000億美元……基於我們目前所見,我們需要的融資額將少於,甚至大幅少於這個數字。」

Clay進一步解釋了其中的玄機: $甲骨文 (ORCL.US)$正在採用「客戶自帶芯片(Bring Your Own Chips)」模式。

這在雲服務行業幾乎是史無前例(Unprecedented)的舉措。傳統的$亞馬遜 (AMZN.US)$雲或$谷歌-A (GOOGL.US)$雲模式都是雲廠商自掏腰包購買服務器並出租給客戶。但據《The Information》分析,由於單純出租昂貴的英偉達芯片利潤率日益微薄,甲骨文正在試圖轉嫁這一巨大的資本開支風險。

在這種模式下,$Meta Platforms (META.US)$或OpenAI等客戶自己購買昂貴的GPU,安裝在甲骨文的數據中心裏。

「在這些模式中,甲骨文顯然不需要爲此產生任何前期資本支出。」 Clay補充道。此外,部分供應商也願意以租賃而非出售的方式提供設備,這使得甲骨文能夠「將付款與收款同步」,極大緩解了現金流壓力。

OpenAI與德州超級集群的祕密?

這一新模式與此前的市場傳聞形成了完美的互證。此前有報道稱,OpenAI正在就在德克薩斯州租賃英偉達芯片進行談判,而不是直接購買。而甲骨文在電話會上恰好提到了其在德克薩斯州阿比林(Abilene)的超級集群進展順利。

市場推測,OpenAI可能正是$甲骨文 (ORCL.US)$這種「客戶自帶/租賃芯片」模式的首批覈心踐行者。如果這一模式跑通,甲骨文將從重資產的「房東+傢俱商」轉變爲相對輕資產的「二房東」,這將極大改善其長期資本回報率(ROIC)。

通過這種「金融工程」,甲骨文試圖在不破壞資產負債表的前提下,吞下這波AI浪潮的紅利。

150億美元的「超支」:因爲「訂單來得太快」

對於爲何突然增加150億美元的資本開支預期,CFO Doug Kehring給出的解釋是「甜蜜的煩惱」。

他指出,RPO(剩餘履約義務)在Q2增加了680億美元,其中絕大多數是需要在短期內轉化爲收入的緊急需求。

「只有當所有組件都齊備,我們要確信能按時交付且利潤合理時,我們才會接受客戶合同。」 Clay Magouyrk強調,這筆錢不是爲了囤積顯卡,而是因爲客戶已經簽了字、付了定金,急等着算力上線

過於依賴OpenAI?甲骨文:基礎設施可在「數小時內」轉換

除了資金問題,投資者同樣關心$甲骨文 (ORCL.US)$對少數大客戶的依賴風險。如果其中一個大客戶無法支付或改變計劃,那些爲其定製的數據中心將何去何從?

CEO Clay Magouyrk對此給出了一個令人意外的答案:甲骨文的AI基礎設施具有極高的靈活性和「可替代性」(fungibility)。他表示,公司爲AI客戶提供的雲與爲所有其他客戶提供的雲「完全相同」,這得益於公司早期在裸金屬虛擬化和硬件安全擦除等技術上的戰略選擇。

「將容量從一個客戶轉移到另一個客戶需要多長時間?答案是『以小時計』,」Magouyrk說道。他進一步解釋,當公司獲得空閒容量時,由於擁有超過700家AI客戶的龐大客戶群和強勁需求,「它很快就會被分配和部署。」

這種快速轉換能力意味着,甲骨文的基礎設施投資並非與單一客戶深度綁定,從而顯著降低了客戶集中帶來的潛在風險。

拉里·埃裏森的野心:AI不只是聊天,是「私有數據推理」

當分析師質疑$甲骨文 (ORCL.US)$在AI生態中的護城河時,公司創始人、CTO拉里·埃裏森(Larry Ellison)接過了話筒,他沒有談論算力,而是談論數據。他認爲,AI的下一階段戰場將從「公有數據訓練」轉向「私有數據推理」。

「在公共數據上訓練AI模型是歷史上規模最大、增長最快的業務。但在私有數據上進行推理,將是一個更大、更有價值的業務。」 埃裏森說道。

他描繪了一個場景:企業不再需要將數據搬來搬去。甲骨文的AI數據平台可以讓OpenAI、Google Gemini等模型直接「連接」到企業的私有數據庫、ERP系統甚至是競爭對手的數據存儲中。

「通過AI的鏡頭,你很快就能實時看到業務中發生的一切。」 埃裏森用這句話總結了他的願景,暗示甲骨文的核心價值在於其掌握着全球企業的核心數據(ERP/數據庫),這是AWS和Azure難以企及的腹地。

OCI增速66%:不僅僅是AI

雖然市場擔心AI泡沫,但在$甲骨文 (ORCL.US)$看來,增長是全方位的。OCI(甲骨文雲基礎設施)本季度營收41億美元,同比增長66%,這一增速遠超$亞馬遜 (AMZN.US)$AWS和$微軟 (MSFT.US)$Azure。

「我們的雲基礎設施業務繼續比競爭對手增長得快得多。」 Kehring指出,不僅僅是GPU業務增長了177%,數據庫服務和多雲(Multi-cloud)消費也在激增。

面對股價的暴跌,管理層傳遞的核心信號是明確的:市場的恐慌源於對傳統基建模式的誤解,而甲骨文正在利用其獨特的數據地位和靈活的融資手段,在AI浪潮中進行一場高槓杆但「有保障」的豪賭。

$甲骨文 (ORCL.US)$2026財年Q2業績電話會議實錄,全文翻譯如下(由AI工具輔助):

會議名稱: 甲骨文 2026 財年第二季度業績電話會議

會議時間: 2025年12月10日演講環節

接線員 (Operator):

大家好,感謝耐心等待。我是Tiffany,今天將由我擔任會議接線員。現在歡迎大家參加甲骨文公司2026財年第二季度業績電話會議。所有線路均已靜音,以防止背景噪音。在演講者發言後,將進入問答環節。(接線員說明)現在,我將把會議交給投資者關係主管Ken Bond。先生,請開始。Ken Bond (投資者關係主管):

謝謝Tiffany。大家下午好,歡迎參加甲骨文2026財年第二季度業績電話會議。今天出席會議的有董事長兼首席技術官拉里·埃裏森(Larry Ellison);首席執行官Mike Sicilia;首席執行官Clay Magouyrk;以及首席財務官Doug Kehring。

新聞稿和財務表格的副本,包括GAAP與非GAAP的調節表、其他補充財務信息,以及近期購買甲骨文雲服務或上線甲骨文雲的客戶名單,均可從我們的投資者關係網站獲取。提醒一下,今天的討論將包含前瞻性陳述,我們將討論一些與業務相關的重要因素。這些前瞻性陳述也受到風險和不確定性的影響,可能導致實際結果與今天的陳述存在重大差異。因此,我們提醒您不要過度依賴這些前瞻性陳述,並鼓勵您查閱我們最新的報告,包括10-K和10-Q表格及任何適用的修訂案。最後,我們要說明,即使情況發生變化,我們也沒有義務修改我們的結果或這些財務前瞻性陳述。

在接受提問之前,我們將先進行一些準備好的發言,現在我將會議交給Mike——抱歉,是Doug。Doug Kehring (首席財務官):

不,實際上是Kehring,不是Mike。謝謝Ken。我是Doug。關於我們即將展示的數據,以下幾點適用於第二季度的結果和第三季度的指引。首先,我們將使用固定匯率增長率來討論財務狀況,因爲這是我們管理業務的方式。其次,除非另有說明,我們將以非GAAP基礎展示數據。最後,關於匯率,它對第二季度的收入產生了1%的正面影響,對每股收益產生了0.03美元的正面影響。對於第三季度,假設匯率保持當前水平,匯率應對收入產生2%至3%的正面影響,並根據四捨五入情況對每股收益產生0.06美元的正面影響。關於第二季度的業績,我們又完成了一個執行力極佳的季度。剩餘履約義務(RPO)在本季度末達到5233億美元,比去年增長了433%,自8月底以來增加了680億美元,這主要得益於與Meta、NVIDIA等公司簽署的合同,我們正在繼續使客戶積壓訂單多樣化。

預計在未來12個月內確認的RPO同比增長40%,而上一季度爲25%,去年同期爲21%。包括應用和基礎設施在內的總雲收入增長了33%,達到80億美元,這一增速較去年報告的24%有顯著加快。雲收入現在佔甲骨文總收入的一半。雲基礎設施(OCI)收入爲41億美元,增長66%,其中與GPU相關的收入暴增177%。 甲骨文的雲基礎設施業務繼續以遠超競爭對手的速度增長。雲數據庫服務收入增長30%,其中自治數據庫收入增長43%,多雲(Multi-cloud)消費量激增817%。雲應用收入爲39億美元,增長11%。我們的戰略性後臺應用收入爲24億美元,增長16%。

隨着我們在全球各地區完成將行業雲應用和Fusion雲應用整合到一個銷售組織下的工作,我們看到越來越多的交叉銷售協同效應,預計這將推動未來雲應用增長率的提高。總計,本季度總收入爲161億美元,增長13%,高於去年第二季度報告的9%的增長,延續了我們總收入增長加速的趨勢。營業收入增長8%至67億美元。非GAAP每股收益爲2.26美元,增長51%,而GAAP每股收益爲2.10美元,增長86%。我們在本季度確認了因出售Ampere權益而產生的27億美元稅前收益。

轉向現金流。第二季度的運營現金流爲21億美元,而自由現金流爲負100億美元,資本支出(CapEx)爲120億美元,這反映了爲支持我們加速增長而進行的投資。 需要提醒的是,我們要在此澄清,我們絕大部分的資本支出投資用於進入數據中心的創收設備,而不是用於通過租賃覆蓋的土地、建築物或電力設施。在建成的數據中心和配套設施交付給我們之前,甲骨文不會支付這些租賃費用。相反,設備資本支出是在數據中心生產週期的非常後期才購買的,這使我們能夠在向簽約和承諾客戶提供雲服務時,迅速將現金支出轉化爲賺取的收入。

關於爲我們的增長提供資金的問題,我們在公共債券、銀行和私募債務市場的債務結構中有多種資金來源。此外,還有其他的融資選項,例如客戶可能會攜帶自己的芯片安裝在我們的數據中心,以及供應商可能會租賃他們的芯片而不是出售給我們。這兩種選項都使甲骨文能夠將付款與收款同步,並使我們的借款量大大低於大多數人的模型預測。 作爲一個基本原則,我們期望並致力於維持我們的投資級信用評級。

轉向指引。首先談談第二季度增加的RPO對我們未來業績的影響。這些預訂的絕大部分涉及我們近期有可用容量的機會,這意味着我們可以更快地將增加的積壓訂單轉化爲收入。結果是,我們現在預計2027財年將增加40億美元的額外收入。我們對2026財年全年670億美元的收入預期保持不變。然而,鑑於本季度增加了可以從明年開始快速貨幣化的RPO,我們現在預計2026財年的資本支出(CapEx)將比我們在第一季度後的預測高出約150億美元。

最後,我們有信心我們的客戶積壓訂單處於健康水平,並且我們擁有運營和財務實力來成功執行。雖然我們繼續經歷對雲服務的巨大且前所未有的需求,但只有在滿足我們的盈利要求且資本條款有利的情況下,我們要才會追求進一步的業務擴張。具體到第三季度的指引,總雲收入預計按固定匯率增長37%至41%,按美元計算預計增長40%至44%。總收入預計按固定匯率增長16%至18%,按美元計算預計增長19%至21%。非GAAP每股收益預計增長12%至14%,按固定匯率計算在1.64美元至1.68美元之間,按美元計算增長16%至18%,在1.70美元至1.74美元之間。接下來,我將把會議交給Clay。

Clay Magouyrk (首席執行官):

謝謝Doug。我們的基礎設施業務同比增長正在加速,達到66%。大家都很清楚對AI基礎設施的強勁需求,但OCI的多個細分領域也在推動這一加速增長率,包括雲原生、專用區域(Dedicated Regions)和多雲。我們在基礎設施內功能的多樣性使我們有別於AI基礎設施的新興雲廠商(Neoclouds)。我們獨特的基礎設施和應用組合使我們有別於其他超大規模雲廠商(Hyperscalers)。我們在全球範圍內的容量交付方面有着雄心勃勃且可實現的目標。OCI目前運營着147個面向客戶的實時區域,並計劃再建64個區域。在上個季度,我們向客戶交付了近400兆瓦的數據中心容量。我們本季度交付的GPU容量也比第一季度多了50%。我們在德克薩斯州阿比林(Abilene)的超級集群進展順利,已交付超過96,000個NVIDIA Grace Blackwell GB200。我們本季度還開始向客戶交付AMD MI355容量。我們的容量交付速度繼續加快。我們繼續看到對訓練和推理的AI基礎設施的強勁需求。在接受客戶合同之前,我們遵循非常嚴格的流程。此流程確保我們擁有所有必要的要素,以便以對我們業務合理的利潤率實現客戶成功。 我們分析數據中心建築的土地和電力、組件供應(包括GPU、網絡設備和光學器件)、建設各階段和低壓工程的人工成本、設計、建造和運營的工程能力、所需的收入和盈利能力以及資本投資。只有當所有這些組件都齊備時,我們才會接受客戶合同,確信我們可以按時交付最高質量的服務。

正如Doug所說,本季度我們簽約了額外的680億美元RPO。這些合同將迅速爲我們的基礎設施業務增加收入和利潤。我們繼續仔細評估所有未來的基礎設施投資,只有在所有必要組件對齊以確保爲客戶提供盈利交付時才進行投資。

假期是許多零售和消費者客戶的高峰期。OCI有責任提供最安全、最高性能和最高可用性的基礎設施,以支持這些客戶所需的規模。Uber現在在OCI上運行的核心數已超過300萬個,爲其在今年萬聖節期間創紀錄的流量提供了動力。Team Move在黑色星期五和網絡星期一擴展到了近100萬個核心。此外,我們還支持了數千家其他客戶通過我們的零售和其他應用度過了他們最大和最成功的假期。OCI的功能和服務不斷擴展。我們最近推出了Acceleron,爲所有OCI客戶提供增強的網絡服務,以及像AI代理服務這樣的其他服務。然而,我們不能自己提供所有服務,我們依靠迅速擴大的合作伙伴社區在OCI上提供最佳體驗。我們添加了來自Google、OpenAI和xAI的新AI模型,以確保我們的客戶擁有最新和最棒的AI能力。在Broadcom和Palo Alto等合作伙伴的推動下,我們的市場消費量同比增長了89%。

這些合作伙伴通過在OCI上建立SaaS業務來推動OCI的消費。Palo Alto在OCI上發佈了他們的SASE和Prisma Access平台,Cyber Region和Newfold Digital繼續迅速擴展其業務。這些合作伙伴關係豐富了我們的生態系統,這對我們的客戶有幫助,而隨着合作伙伴在我們的基礎設施上構建解決方案,這種增長直接轉化爲更多的OCI增長。

甲骨文數據庫服務在所有云端的需求都在增加。多雲數據庫消費量同比增長817%。本季度我們推出了11個多雲區域,使我們在AWS、Azure和GCP上的實時區域達到45個,並在接下來的幾個月中計劃再增加27個。我們看到客戶需求不斷增加,已確認的管道價值數十億美元。

本季度我們爲多雲推出了兩個重要項目。第一個是多雲通用積分(Multi-cloud universal credits),使客戶能夠一次性承諾使用甲骨文數據庫服務,並在任何雲端以相同的價格和靈活性使用它們。第二個是我們的多雲渠道經銷商計劃,使客戶能夠通過他們首選的渠道合作伙伴採購甲骨文數據庫服務。

我們還在不同的雲端推出了九項服務,例如Oracle Autonomous AI Lakehouse(甲骨文自治AI湖倉)。這種最佳服務的組合、普遍可用性、一致且簡便的定價和採購以及合作伙伴支持,正在加速甲骨文數據庫服務在整個客戶群中的採用。OCI是唯一可供個人客戶使用的完整雲服務。我們推出了專用區域25(Dedicated Region 25),它在一個微小的3機架佔用空間中提供了OCI的全部功能。OCI也是唯一通過我們的Alloy計劃使合作伙伴能夠自己成爲雲提供商的雲,我們的新足跡可供所有Alloy提供商使用。

專用區域和Alloy的消費量同比增長69%。我們在阿曼爲IFCA集團推出了一個專用區域,NTT Data和軟銀本季度各推出了一個Alloy區域。這使我們的實時專用區域達到39個,並計劃再增加25個。

總之,我們基礎設施業務的四個細分領域正以驚人的速度增長。這將有助於我們的基礎設施收入在未來幾個季度繼續加速增長。客戶選擇OCI是因爲其性能優化的架構、對安全性堅持不懈的關注、持續低廉且可預測的定價以及在數據庫和企業集成方面無與倫比的深度。這些優先事項從一開始就是我們的戰略,也是這種增長背後的驅動力。OCI處於不斷的重塑狀態,你可以看到這對客戶的價值。當我們將提供最佳性能、效率和安全性的承諾與我們所看到的不斷增長的雲基礎設施服務客戶需求相結合時,我對接下來的發展感到無比興奮。

講到這。(聽不清)Larry Ellison (聯合創始人、董事會主席兼CTO):

非常感謝Clay。多年來,甲骨文在三個重要領域開發了軟件:數據庫、應用和甲骨文雲。我們使用AI來製作我們的數據庫軟件,我們的自治軟件消除了人工勞動和人爲錯誤,從而降低了運營成本並使我們的系統更快、更可靠和更安全。現在,隨着甲骨文AI數據庫和甲骨文AI數據平台的開發,我們將我們軟件堆棧的所有三層結合在一起,以解決另一個非常重要的問題。使最新和最強大的AI模型能夠在保持數據私密和安全的同時,對所有私有企業數據進行多步推理。在公共數據上訓練AI模型是歷史上規模最大、增長最快的業務。而在私有數據上進行推理的AI模型將是一個更大、更有價值的業務。

甲骨文數據庫包含世界上大部分的高價值私有數據。甲骨文應用也持有大量極具價值的私有數據。甲骨文雲包括所有頂級AI模型,OpenAI ChatGPT、xAI Grok、Google Gemini和Meta LLaMA。甲骨文的新數據庫和AI數據平台,加上最新版本的甲骨文應用,使所有這些AI模型能夠對您的數據庫和應用數據進行多步推理,同時保持該數據的私密和安全。

我們所有的數據庫和應用客戶都想這樣做,因爲這是他們第一次獲得所有數據的統一視圖。AI模型可以通過推理您所有的數據庫和所有的應用來響應單個查詢。通過整體對待所有數據,AI模型加上甲骨文AI數據庫和AI數據平台的組合打破了隔離和分割數據的壁壘。

甲骨文AI數據平台使您的所有數據——所有數據——都可以被AI模型訪問,不僅僅是甲骨文數據庫和甲骨文應用中的數據,還包括來自其他數據庫的數據。來自任何雲的雲存儲,甚至來自您自己的定製應用的數據,都可以使用甲骨文AI數據平台被AI模型訪問。使用我們的AI數據平台,您可以統一所有數據,並使用最新的AI模型對所有數據進行推理。這是最終釋放所有數據中所有價值的關鍵。很快,通過AI的鏡頭,您將能夠實時看到業務中發生的一切。Mike,交給你。

Mike Sicilia:

謝謝,Larry。正如Doug分享的,總收入按固定匯率計算增長13%。我認爲值得注意的是,這是連續三個季度總收入保持兩位數增長。所以這是一個穩健的季度,我們看到未來會有更好的日子。讓我進一步分解一些數字,我將全部按固定匯率進行說明。雲應用收入增長了11%,這使我們的年化運行率達到約160億美元。其中,Fusion ERP增長17%。Fusion SCM增長18%。Fusion HCM增長14%。NetSuite增長了13%。Fusion CX增長12%。在我們的行業雲中,具體來說,酒店、建築、零售、銀行、餐飲、地方政府和通信所有這些加起來在本季度增長了21%。所以是在大基數上的高增長率。在我們的醫療業務中,我們現在有274個客戶在其臨床AI代理上實時生產運行,這個數字每天都在增加。同樣在醫療領域,我們全新的基於AI的門診EHR已全面上市,並獲得了美國監管部門的批准。最後,在醫療領域,在第三季度,我們預計我們的預訂和收入都將大幅加速。

總體而言,雲應用在一個更大的基數上增長了11%。這非常有意義,因爲我們認爲這項業務將繼續加速。我們在實現這一增長的同時,還在全球許多地區進行了重大的銷售隊伍重組。這是我們多年來一直談論的事情,即我們的後臺應用和行業應用之間的協同效應。我們看到越來越多的交易是行業應用拉動Fusion,或者Fusion應用拉動行業應用。由於看到越來越多的交易,我們也看到了包含更多組件的更大交易。

因此,最近我們將行業應用銷售團隊和Fusion銷售團隊合併爲一個單一的銷售組織。這使我們的銷售人員能夠與客戶進行更具戰略性的一對一對話,以銷售更高端的產品並銷售更多。然後,當你考慮到我們非常龐大的本地部署(on-premise)應用客戶群時,這些戰略對話正在推動升級。你們以前聽我們說過,僅僅將客戶轉移到雲端,相比支持收入就能帶來3到5倍的年度收入提升。

現在,在此之上,除了銷售隊伍、單一的上市動作、行業套件之外,想想將我們的AI數據平台與這一無與倫比的應用套件相結合。這爲我們的客戶創造了一個極其獨特的機會,可以從企業級AI中非常快速地獲得價值。這種組合允許客戶將行業領先的基礎模型與公司特定的專有數據結合起來,正如Larry提到的,其中大部分來自甲骨文應用。當然,AI數據平台還結合了非甲骨文應用、像MongoDB或Snowflake這樣的競爭數據源、對象存儲甚至完全定製的非結構化數據。所以我們認爲這允許我們的客戶非常容易地構建企業湖倉、AI代理和利用 內置(Built-in)而不是外掛(Bolted on) 的AI來轉型其業務的應用。

所以重複一遍,AI當然是一個很棒的OCI玩法,但對甲骨文來說,它也是一個更廣泛的軟件玩法。它也在推動我們的應用和數據庫業務的增長。讓我強調幾個關鍵的勝利。

在通信行業,Digital Bridge Holdings選擇了ERP和SCM,Salaam Telecom選擇了SCM,摩托羅拉解決方案選擇了ERP、SCM和CX。Tim Brazil作爲巴西國家的5G領導者,剛剛簽署了一項新的五年擴展協議,以加速AI採用並大規模轉變客戶體驗,所有這些都建立在OCI之上。實際上,這筆五年交易是始於2021年Tim Brazil全數據中心遷移到OCI的合作伙伴關係的延伸。所以他們現在正在構建AI代理來支持真實的客戶互動,包括內容代理,它可以自動比較客戶跨月的賬單並解釋差異。在試點中,基於OCI構建的AI代理已經使問題解決速度提高了18%,預計隨着推廣的繼續會有進一步的改進。他們有24個項目在進行中,其中7個已經在生產中。只需幾個月,還有6個即將推出,全部由多雲架構啓用,甲骨文是關鍵的AI基礎設施合作伙伴。由於此次初步推廣,客戶滿意度提高了16%,呼叫中心流程以90%的準確率進行端到端管理,導致客戶服務時間縮短了30%,網絡故障干預減少了15%,全部使用預測分析,再說一次,是OCI內置的AI副駕駛。所以我們是Tim Brazil在全國範圍內實現個性化的AI引擎。

在金融服務領域,Core Civic選擇了ERP、SCM和HCM,PrimeLife Technologies選擇了ERP,Mutual Insurance選擇了ERP。在公共部門,Cosa Mesa市選擇了ERP、SCM、HCM,美國太空軍選擇了ERP和HCM,Santa Anna市選擇了ERP、SCM和HCM。在高科技行業,Solar Edge Technologies選擇了ERP和SCM,Zscaler選擇了ERP,Dropbox選擇了ERP和SCM。

關於這些勝利我可以一直說下去,但我認爲這讓你了解了多支柱勝利的數量,以及爲什麼我們在後臺和前臺爲客戶提供這麼多不同的選擇是如此重要。在上線方面,本季度我們要有330個雲應用客戶上線。那是每天有多個上線。維珍大西洋航空在9月上線了Fusion ERP、HCM和薪資系統。Broadridge最近剛剛重新啓動了我們的Fusion ERP和EPM上線。LifePoint Health剛剛在他們的第三波Fusion ERP、SCM和HCM上線。沙特電信已上線Fusion SCM,ERP和HCM隨後跟進。DocuSign現在已上線Fusion數據智能。同樣,關於上線我可以一直說下去,季度內有330個,這讓你了解了我們最近有一些真正重要的上線。

雲應用遞延收入增長了14%。這高於11%的雲應用收入增長,這只是爲了加強我早些時候的聲明,即我們預計應用增長將繼續加速。所以這是一個全面的穩健季度。我們正處於專注於跨應用組合統一銷售的銷售重組的後期。我們看到了雲應用的明顯AI光環效應,這正在推動升級。我們的AI數據平台結合我們的應用絕對是一個改變對話的因素,它將甲骨文數據庫和我們所有的應用帶入現代代理型企業(Agentic enterprise)的中心。展望未來,我們在龐大且不斷增長的管道上執行得很好,我預計收入和盈利將在更大的基數上加速增長。

Ken,交回給你。Ken Bond (投資者關係主管):

謝謝Mike。Tiffany,如果可以的話,請讓聽衆提問。問答環節

接線員:

(接線員說明)您的第一個問題來自德意志銀行的Brad Zelnick。請提問。Brad Zelnick (分析師):

謝謝。祝賀你們,特別要向Mahesh和團隊致敬,感謝他們在這一季度建立了大量的容量。我的問題是給Clay,也許還有Doug。甲骨文顯然是最成熟的AI客戶的首選目的地,但這顯然是一個資本密集度遠超甲骨文以往任何業務的主張。非常具體地說,甲骨文需要籌集多少資金來資助其未來的AI增長計劃?謝謝。Clay Magouyrk (首席執行官):

謝謝你的提問,Brad。我是Clay。對於這個問題,我分兩部分回答。首先,讓我解釋一下爲什麼很難確切回答這個問題。我想很多人不理解的一點是,實際上我們在如何向客戶交付這些容量方面有很多不同的選擇。

顯然有大家通常認爲的方式,即我們預先購買所有硬件。正如我在財務分析師會議上談到的,直到這些大型數據中心實際投入運營,我們實際上不會爲此產生任何費用。

然後問題就變成了,對於進入數據中心的東西,你們怎麼支付,現金流是什麼樣子的?嗯,我們一直在研究一些其他有趣的模式。其中之一是客戶實際上可以自帶芯片(Bring their own chips)。在這些模式中,甲骨文顯然不需要爲此預先承擔任何資本支出。

同樣,我們正在與不同的供應商研究不同的模式,一些供應商實際上非常有興趣採用租賃容量而不是出售容量的模式。 你可以想象,這帶來了不同的現金流影響,這是有利的,並減少了甲骨文的總體借款需求和所需資本。

所以你可以想象,當我們審視所有這些承諾時,我們將使用一系列和多種方式,以此最小化總體資本成本,當然在某些情況下,我們會籌集自己的資金。作爲其中的一部分,我認爲每個人都必須理解,我們致力於維持我們的投資級債務評級。

所以現在給你一些更具體的信息,我想說的是,我們一直在閱讀很多分析師報告,我們讀到了不少報告顯示預期甲骨文需要高達1000億美元來完成建設。基於我們目前看到的情況,我們要去資助這一建設所需的融資額將少於,如果不是「大大少於」(substantially less)那個數額。 希望這有助於回答你的問題,Brad。Brad Zelnick (分析師):

很有幫助。謝謝。感謝接受提問。接線員:

您的下一個問題來自Melius Research的Ben。請提問。Ben (分析師):

嘿,夥計們。非常感謝。很高興與你們交談。鑑於對那個問題的回答,OCI利潤率的路徑似乎對改善EBITDA和現金流非常重要。所以在分析師會議上,你說過在客戶合同期內,OCI的AI工作負載利潤率將在30%到40%的範圍內。我想我的問題是,你們所有OCI數據中心的AI利潤率需要多長時間才能達到該水平,以及需要發生什麼才能達到這一目標?Doug Kehring (首席財務官):

是的。謝謝你的提問,Ben。答案是這真的要看情況。好消息是,正如我之前提到的,在數據中心實際建成並運行之前,我們實際上不會產生任何費用。然後我們高度優化了投入容量並將其移交給客戶的流程,這意味着我們在沒有那種收入和我們談到的毛利率概況的情況下產生費用的時間段實際上只有幾個月。所以在這種情況下,那個時間段並不重要。幾個月並不是很長的時間。

實際上更重要的是我們在線數據中心的整體組合,以及它們相對於我們在全球擴展的總量的增長情況。所以我認爲隨着我們經歷這個建設階段,現在我們正處於非常快速的建設階段,還沒有大部分容量在線,顯然,總體的混合利潤率會較低。但當我們實際上讓大部分這些容量上線——這真的是我們的重點。快速提高利潤率的最佳方法是實際上更快地交付容量。 這最終將非常迅速地確保我們在所有AI數據中心達到30%到40%的毛利率概況。Ben:

謝謝。接線員:

您的下一個問題來自花旗銀行的Tyler Radke。請提問。Tyler Radke (分析師):

是的,謝謝接受提問,這個問題是給Larry或Clay的。甲骨文顯然已經確立了自己作爲AI實驗室,甚至在某些情況下作爲企業客戶的領先AI基礎設施提供商的地位。你們如何看待銷售額外平台服務的機會,如數據庫、中間件、投資組合的其他部分,類似於我們在公共雲領域的早期看到的雲提供商添加這些服務的方式?你們看到的雲平台即服務市場與新興的AI平台即服務市場之間有哪些相似之處或不同之處?謝謝。Clay Magouyrk (首席執行官):

讓我從傳統雲和傳統甲骨文數據庫開始。我認爲我們在那裏做的最大改變是使我們的數據庫在每個人的雲中都可用。所以你可以在Google或Amazon上購買甲骨文數據庫,在Microsoft Azure以及OCI上也都可以。所以這是第一步——也許是我們採取的第一步行動,我們稱之爲多雲,我們實際上將OCI數據中心嵌入到其他雲中。所以他們可以獲得最新、最棒版本的甲骨文數據庫。

我們做的第二件事是,我們實際上轉換了甲骨文數據庫或向甲骨文數據庫添加了功能,以允許你矢量化(Vectorize),它實際上指向——並矢量化您的所有數據,無論是在不同雲的對象存儲中,無論是在定製應用中,無論是在另一個數據庫中,它實際上將獲取您的數據宇宙,編目該數據,矢量化它,並允許LLM(大語言模型)對所有這些數據進行推理。

現在這方面真正非凡的是,想想只詢問一個查詢,問一個問題,模型就會查看您的所有數據。通常,當您提問時,您必須將其指向這個數據庫或那個應用。你不能說,看,我只想知道我下一個應該向誰銷售的客戶是誰。我是區域內的銷售人員。我想查看我區域內的所有帳戶,我想看看誰是我區域內最好的潛在客戶。這通常意味着查看合同數據,意味着查看公開數據,意味着查看我們的銷售系統、支持系統,所有這些獨立的系統。嗯,突然之間,所有這些數據都統一了。我們獲取您的所有數據並統一它。所以你可以問一個單一的問題,AI模型可以找到該問題的答案,無論它在哪個數據存儲中。這真的是一個獨特的主張,我們要認爲這東西將極大地促進我們數據庫的使用和我們雲的使用。Tyler Radke:

謝謝。接線員:

您的下一個問題來自Jefferies公司的Brent Thill。請提問。Brent Thill (分析師):

謝謝。給Larry和Clay關於你們基礎設施 可替代性(Fungibility) 的問題。如果一個較大的客戶無法付款,你們需要做什麼才能將數據中心從一個客戶轉換給另一個客戶?Clay Magouyrk (首席執行官):

是的。謝謝,Brent。所以我認爲首先要理解的是,我們爲AI基礎設施交付的正是我們爲所有客戶交付的完全相同的雲。我們在OCI開始時就圍繞裸機虛擬化以及我們做諸如硬件安全擦除之類事情的方式做出了具體的選擇。

所以我提起這個的原因是,以任何現在持有信用卡的人爲例,他們都可以出現並註冊我之前談到的數百個區域中的任何一個,你可以在幾分鐘內啓動一臺裸機計算機。在那結束時,你可以將其關閉,我將回收它,我可以在不到一小時內將其交給下一個客戶。

所以當你問將容量從一個客戶轉移到另一個客戶需要多長時間時,那是按小時計算的。 實際上,我認爲這個問題的一個推論是,那麼客戶採用它需要多長時間?值得慶幸的是,我們在讓超過700個AI客戶在我們的平台上方面有很多經驗,包括絕大多數大型模型提供商已經在OCI上運行。當我們給他們容量時,他們通常在兩到三天內就能用上該容量。

所以當我思考這需要多長時間讓我拿走容量交給客戶時,這不是一個費力的過程,這不是一個獨特的過程。我想說的另一件事是,我認爲很多人沒有意識到關於我們雲的這一點,這實際上一直在發生。所以我們有很多客戶可能會註冊幾千個某種類型的GPU,然後他們會回來告訴說,實際上,我想在別處獲得更多容量,你們能收回這個嗎。我們整天都在這樣做,每一天,我們都在不斷地移動客戶並增加總淨容量。

所以我們擁有技術,我們擁有安全的基礎來做到這一點,我們也擁有大量需求的客戶群,這樣每當我們發現自己有未使用的容量時,它很快就會被分配和配置。Brent Thill (分析師):

這非常有幫助。我很感激。接線員:

您的下一個問題來自Sanford Bernstein的Mark Moerdler。請提問。Mark L. Moerdler (分析師):

非常感謝接受我的提問,祝賀這一季度。Doug,你今晚早些時候給出了一些我想深入探討的信息。Clay在財務分析師會議上展示了一張幻燈片,他在那裏展示了單個數據中心的收入和支出。Doug和Clay,你們能談談同一個數據中心的現金流嗎,從數據中心的承諾開始,然後是硬件,以及它如何流入成爲正現金流。然後這如何在多個數據中心之間彙總?如果能給點顏色看看那真的會很感激。Larry Ellison (聯合創始人、董事長兼CTO):

當然。很高興回答,Mark。正如我們在這個電話會議早些時候談到的,它始於實際的數據中心本身和隨之而來的電力容量。我們要構建它的方式是,在該數據中心完全交付、配置並符合目的之前,我們不產生任何現金支出。

所以這真的歸結爲進入數據中心的容量的現金流是什麼樣的。正如我早些時候談到的,這真的取決於我們用於採購該容量的確切商業模式和財務模型。在某些情況下,客戶實際上想自帶硬件,在這種情況下,我們沒有任何資本支出,這真的圍繞着數據中心本身,可能還有一些網絡設備以及人工成本。

我們有其他模式,供應商想要出租該容量,在這種情況下,當容量爲客戶配置時,租金支付就開始了。所以客戶現金流進來,我們然後拿走該現金流並將其推給所有不同的供應商。

顯然,你還有一種模式,即甲骨文拿自己的現金,預先支付硬件費用,然後投入容量。那顯然是前期現金最密集的。然後在接下來的幾年裏有一個折舊時間表。

所以這真的取決於爲每個數據中心使用的確切商業和財務模型。然後你問,它們是如何層疊在一起的?嗯,值得慶幸的是,我們不需要微積分來解決這個問題。基本的算術就足夠了,因爲它們實際上只是相互疊加。所以如果你有一個數據中心的時間表和第二個數據中心的時間表,現金流加在一起。顯然,如果一個數據中心更早進來,你會有支出以及收入更早進來。如果一個數據中心移出,那麼支出和收入也移出。Mark L. Moerdler (分析師):

非常有幫助。我很感激。接線員:

您的最後一個問題來自Guggenheim Securities的John Don DiFucci。請提問。John DiFucci (分析師):

好的,我不強迫你們吻我的戒指。實際上我是John DiFucci。無論如何,抱歉。聽着,關於基礎設施的很多問題已經被問過了,它們是非常重要的問題,因爲那是你們增長的重要部分。但我有一個關於應用業務的問題。Mike,你說應用今年將加速。當你們所有的SaaS同行都看到相反的情況,即增長正在放緩時,爲什麼對此業務有信心?特別是因爲我們去年對甲骨文的應用業務也有類似的想法,但直到第四季度才真正開始看到它。

我們在實地聽到了一些關於「一個甲骨文」(One Oracle)的事情,你們的上市動作,應用和基礎設施更多地結合在一起而不是分開。你還談到了在這裏結合垂直和水平應用團隊。是這樣嗎?主要是上市動作嗎?產品或其他方面還有什麼我們應該考慮的嗎?謝謝。Mike Sicilia (聯席CEO,負責應用):

嗯,是的,謝謝你的提問。首先,我認爲這是幾件事的組合。但讓我從我認爲行業正在發生的事情開始。我們所有的競爭對手很大程度上都處於「最佳品種」(best-of-breed)業務中,因爲他們不處於整體應用業務中。他們不在後台業務中,他們不在行業業務中,他們也不在介於兩者之間的一切業務中。他們不在前臺、後臺、中臺。我們是世界上唯一銷售完整應用套件的應用公司。

然後你加入內置的AI(baked-in AI),直接在我們應用中內置的AI光環效應。所以我們在Fusion中已經有超過400個AI功能上線。我提到了274個客戶在我們的臨床AI代理上上線。但是,這些臨床AI代理的上線,對我們來說是Uberator SaaS應用,是以周爲單位衡量的。所以你看像醫療保健這樣的行業,做任何這種規模的事情都需要幾個月或幾年,現在只要幾周——順便說一下,John,客戶完全是自己實施這些東西的,對吧?他們不需要我們幫助他們。你只需推出它們,它們就能工作。

所以我們在應用行業套件業務中。我們正在將AI構建到我們的後臺應用、我們的前臺應用中。我們正在構建本身也是AI代理的應用。這就是爲什麼你看到我們行業應用的增長率爲本季度的21%。我們的Fusion ERP增長17%,SCM增長18%,HCM增長14%,CX增長12%,再次強調,都是在更大的基數上。

然後我認爲這其中的下一部分是你加入了AI數據平台。所以如果你想要一個行業應用套件,然後你想創建你自己的AI代理。你想在此之上創建並解鎖你自己的企業數據,我們是唯一的——爲客戶提供所有這些要素。我認爲當你看到客戶厭倦了在「最佳品種」上花費,因爲集成成本太高,而且很難將AI外掛到所有那些東西上,因爲你在過程中實際上沒有退役任何東西,我們處於一個非常獨特的位置。我認爲我們也開始在數字中看到這一點,John,應用的遞延收入現在增長了14%,快於季度內11%的收入增長。所以由於所有這些原因,我對我們的應用業務未來持樂觀態度。它是甲骨文的持續增長引擎。John DiFucci (分析師):

謝謝,Mike。當你——當你說話時,我在腦海中稍微澄清了一下,當我想到「一個甲骨文」時,我曾經認爲——當我開始聽說它時,我認爲它是一個上市動作,但它不止於此。它實際上也是一個——它也是一個產品方面的事情。它是全部。所以非常感謝。Mike Sicilia:

謝謝。Ken Bond:

謝謝,John。本次電話會議的電話重播將在我們的投資者關係網站上提供24小時。謝謝大家今天加入我們。就這樣,我現在將會議交回給Tiffany結束。接線員:

女士們,先生們,今天的會議到此結束。感謝大家的參與。您現在可以斷開連接。---

本文字記錄可能並非100%準確,並可能包含拼寫錯誤和其他不準確之處。

市場波動在所難免,與其被動應對,不如主動管理。在關注甲骨文走勢的同時,您也可以考慮通過像FCN這樣的結構性產品來豐富策略,以期在波動中尋找確定性收益。

市場波動在所難免,與其被動應對,不如主動管理。在關注甲骨文走勢的同時,您也可以考慮通過像FCN這樣的結構性產品來豐富策略,以期在波動中尋找確定性收益。

FCN作爲可固定派息的結構性產品,具備以下多種優勢:

1. 每月穩定派息:持有期間每月收取約定票息,現金流穩定且可預測。

2. 下行有保護:只要期末不跌破安全線,股價下跌也拿回100%本金。

3. 掛鉤股票靈活:可選單隻或多隻股票(標的),更容易配合不同投資者的風險偏好和投資目標。

編輯/melody