$美光科技 (MU.US)$ 2026Q1預計實現營收128.01億美元,同比增加46.98%;預期每股收益3.76美元,同比增加124.91%。

上述數據使用的會計準則爲US-GAAP。

本次業績的核心看點,首推HBM業務的進展

作爲AI服務器的關鍵硬件,HBM市場正迎來爆發式增長,美光在此領域的佈局備受關注。公司此前已明確,HBM3E和HBM4產品2026年全年供應已完全售罄,目前已向6家客戶供貨,目標是維持20%-25%的市場份額。值得注意的是,美光采用自主設計的CMOS基片+1þ工藝DRAM,已實現HBM4的11Gbps性能規格,後續向HBM4E的升級更值得期待。此外,公司在日本廣島投資96億美元新建的晶圓廠計劃2028年啓動首階段HBM生產,新加坡HBM先進封裝工廠也將於2027年投產,這些長期產能規劃將直接影響其在HBM市場的競爭地位,市場期待管理層在業績中披露更多細節。

內存市場的供需與定價動態同樣是關注重點

美光管理層多次強調,DRAM市場供需緊張態勢持續加劇,無論是HBM還是非HBM領域均呈現供不應求狀態;NAND市場則需求增強、庫存持續下降,預計2026年上半年將逐步進入供不應求區間。供給端來看,潔淨室擴充週期、先進節點遷移以及HBM對晶圓產能的高消耗,形成了結構性供給約束,這也爲產品定價提供了支撐。同時,公司在臺灣和廣島的產能具備一定靈活性,2026財年當前180億美元的資本支出指引存在上調壓力,市場好奇是否會提升至200-250億美元區間,以及2027年下半年是否有額外新增產能規劃。

美光管理層多次強調,DRAM市場供需緊張態勢持續加劇,無論是HBM還是非HBM領域均呈現供不應求狀態;NAND市場則需求增強、庫存持續下降,預計2026年上半年將逐步進入供不應求區間。供給端來看,潔淨室擴充週期、先進節點遷移以及HBM對晶圓產能的高消耗,形成了結構性供給約束,這也爲產品定價提供了支撐。同時,公司在臺灣和廣島的產能具備一定靈活性,2026財年當前180億美元的資本支出指引存在上調壓力,市場好奇是否會提升至200-250億美元區間,以及2027年下半年是否有額外新增產能規劃。

分場景需求來看,多端協同增長的態勢有望延續

AI訓練與推理的場景擴散,推動HBM與高密度DDR5模塊需求持續攀升,數據中心作爲核心戰場,支出持續增長,傳統服務器與AI服務器需求同步改善,帶動企業級SSD均價與銷量提升,成爲NAND業務利潤修復的關鍵。智能終端方面,AI PC滲透與Windows 10生命週期結束帶動PC換機週期,智能手機端AI功能下沉至中端平台,單機DRAM與NAND容量提升成爲明確趨勢,移動與客戶端板塊有望延續恢復態勢。此外,硬盤驅動器供應不足疊加人工智能對向量數據庫、鍵值緩存的需求,進一步拉動企業級固態硬盤需求增長,形成多維度的需求支撐。

盈利端的彈性釋放也是本次業績的重要看點

上一季度,美光憑藉產品結構優化與價格環境改善,實現了盈利的超預期增長。本次季度,在DRAM價格上行、NAND業務修復、高價值的HBM產品佔比提升等多重因素作用下,毛利率與淨利率有望繼續環比抬升。富國銀行已上調美光盈利預期,將本季度營收及每股收益預期上調至128億美元/3.87美元,處於公司指引區間上限;並將2026財年、2027財年營收及每股收益預期分別上調至547億美元/17.85美元和652億美元/22.41美元,首次給出2028財年712億美元營收、22.80美元每股收益的預期,目標價更是上調至300美元。

總體而言,在AI驅動的內存行業結構性紅利下,美光正處於業務增長與盈利改善的關鍵週期。本次業績中,HBM的產能與客戶進展、內存產品的定價策略、資本支出調整以及各核心業務的需求反饋,將直接影響市場對其長期估值的判斷。機構普遍看多的背後,是對行業供需格局與公司競爭地位的認可,而本次業績能否兌現預期,甚至超預期釋放盈利彈性,值得投資者重點關注。

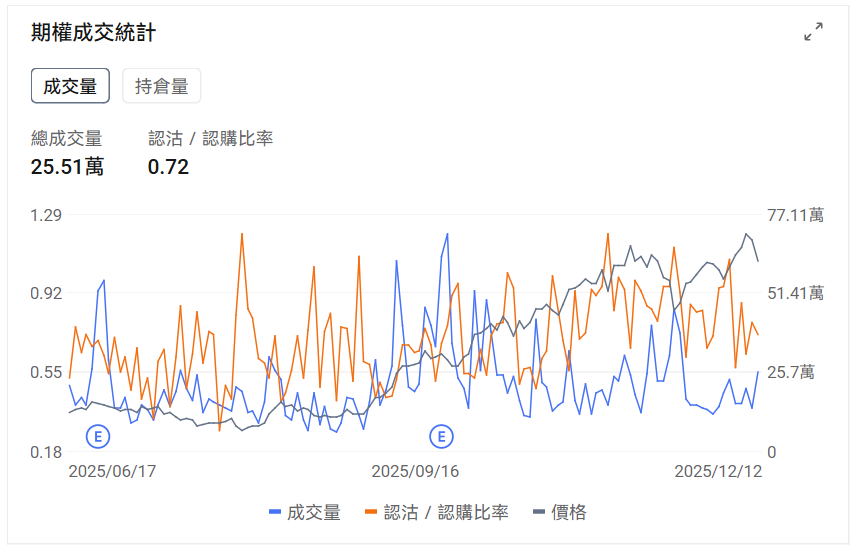

期權信號

認沽/認購比例下降,成交量上升。

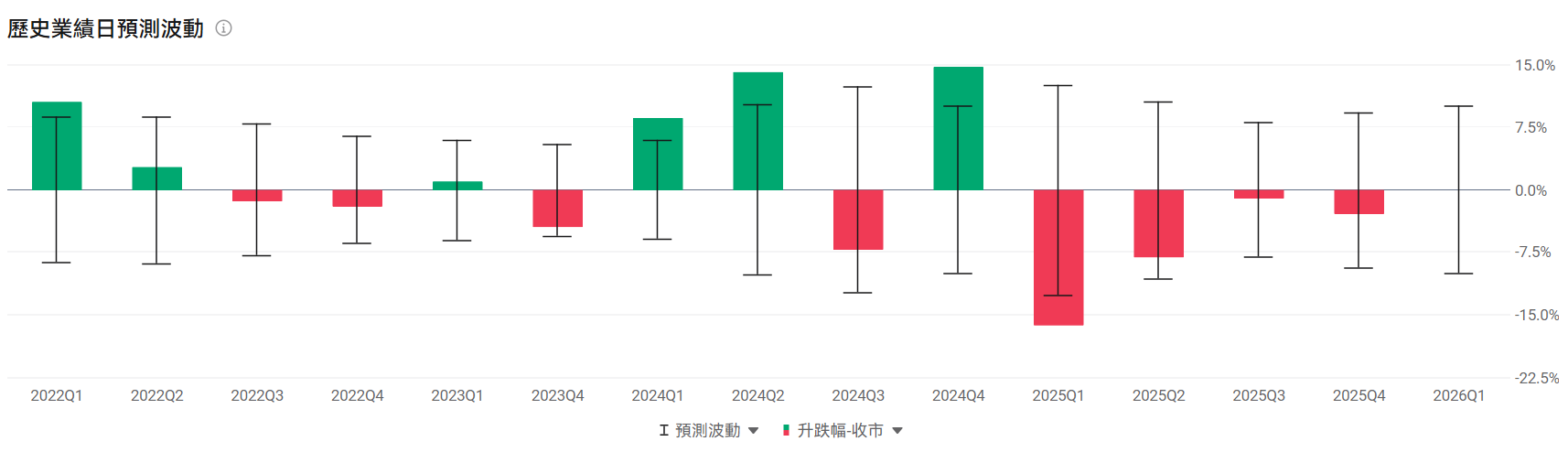

觀察業績後的期權預測業績走勢,估計歷史業績波動是±4.31%。

FCN作爲可固定派息的結構性產品,具備以下多種優勢:

1. 每月穩定派息:持有期間每月收取約定票息,現金流穩定且可預測。

2. 下行有保護:只要期末不跌破安全線,股價下跌也拿回100%本金。

3. 掛鉤股票靈活:可選單隻或多隻股票(標的),更容易配合不同投資者的風險偏好和投資目標。

編輯/lee