2025年的美股市場,在動盪與狂熱中延續了強勁勢頭,三大指數頻頻刷新歷史高位。截至12月15日, $道瓊斯指數 (.DJI.US)$ 年內累漲近14%, $納斯達克綜合指數 (.IXIC.US)$ 大漲超19%, $標普500指數 (.SPX.US)$ 亦錄得約16%的漲幅。

宏觀層面,「關稅」與「減息」成爲資金全年博弈的主線。特朗普重返白宮後,關稅政策的搖擺一度令市場戰慄,導致「TACO交易」盛行。不過,隨着中美之間多輪談判破冰,雙方最終於2025年11月10日正式達成共識,宣佈暫停新一輪關稅一年。這一里程碑式的休戰,標誌着全球的貿易衝突暫時步入平穩期。

9月、10月、12月的議息會議上,聯儲局連續三次減息,本輪貨幣寬鬆週期步入中後程。不過,主席鮑威爾任期臨近尾聲,官員內部對通脹與增長的分歧加劇。在「後鮑威爾時代」,誰將執掌帥印?貨幣政策將駛向何方?這已成爲懸在市場頭上的最大問號。

與此同時,人工智能敘事依然主導着市場的走向。從年初Sora的驚豔亮相,到年末「Nano Banana」的現象級爆火,市場焦點正從「OpenAI鏈」轉向「谷歌鏈」,從 $英偉達 (NVDA.US)$ 的GPU轉向 $谷歌-A (GOOGL.US)$ 的TPU,從單純的算力堆積轉向對電力、存力的短缺擔憂。

與此同時,人工智能敘事依然主導着市場的走向。從年初Sora的驚豔亮相,到年末「Nano Banana」的現象級爆火,市場焦點正從「OpenAI鏈」轉向「谷歌鏈」,從 $英偉達 (NVDA.US)$ 的GPU轉向 $谷歌-A (GOOGL.US)$ 的TPU,從單純的算力堆積轉向對電力、存力的短缺擔憂。

繁榮之下,隱憂也漸漸顯現。英偉達、博通業績接連「遇冷」,市場關於OpenAI等之間「循環交易」、GPU折舊問題的質疑聲不斷,「AI泡沫」的討論越發火熱。種種跡象表明,資金已不再盲目對巨頭的資本開支故事買單,而是開始關注AI應用層的實際落地與商業化回報。

站在2025年的尾聲,回望這跌宕起伏的一年,究竟哪些資產穿越了週期?又是哪些個股在AI的新舊交替中脫穎而出?讓我們一同盤點美股的年度十大牛股與巨頭的表現。

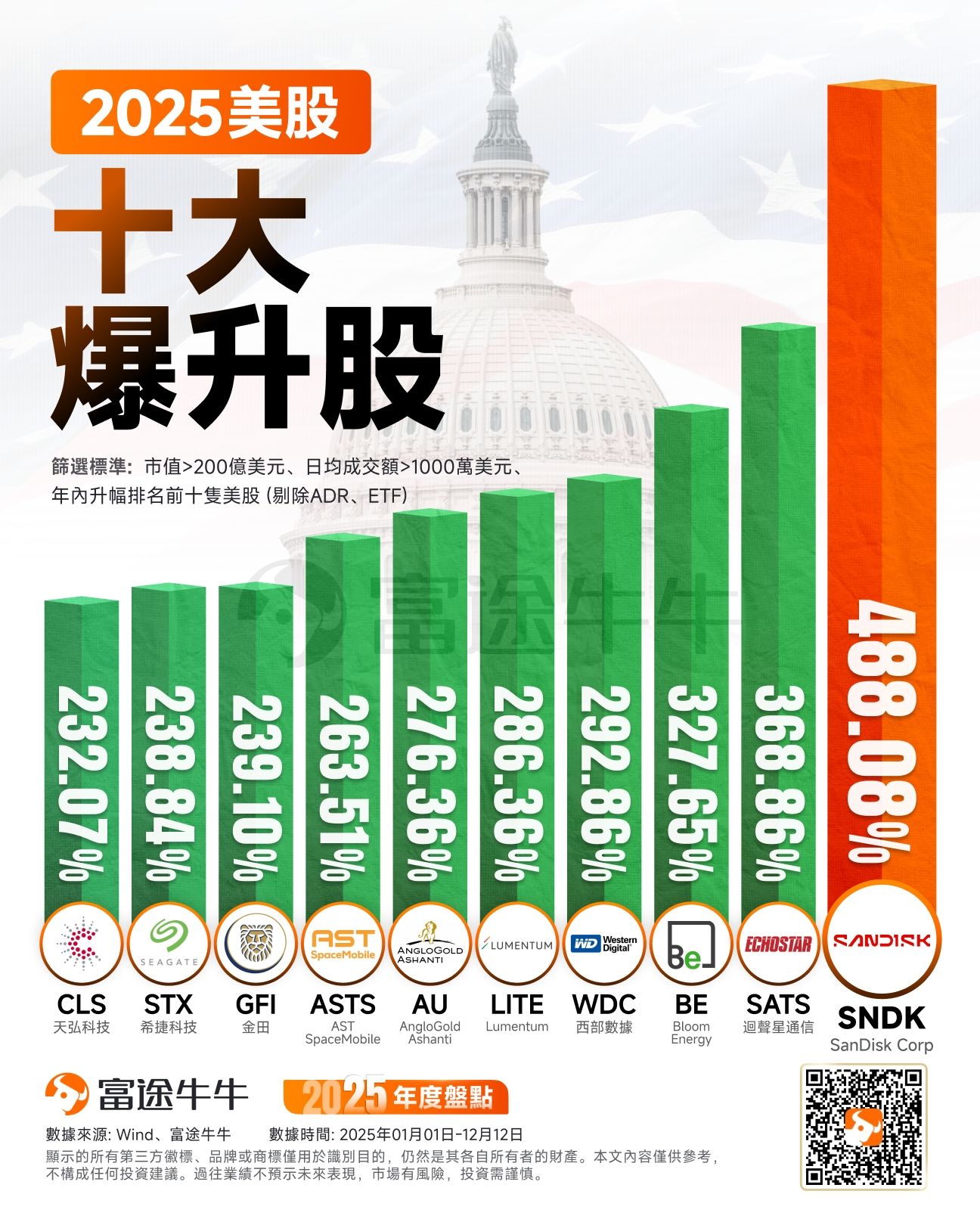

美股十大爆升股

隨着AI大模型對數據生成和處理速度呈現指數級增長,存儲芯片出現短缺,產品價格持續上漲,行業迎來 「超級週期」。在此背景下, 「存儲新貴」 $SanDisk Corp (SNDK.US)$ 以488%的漲幅問鼎2025年美股十大牛股榜首,公司是全球NAND市場第5大廠商,今年2月才正式在美股上市。緊隨其後的是 $西部數據 (WDC.US)$ 和 $希捷科技 (STX.US)$ ,年內漲幅分別達292%、238%,最近剛被納入了納指100指數成分股。

對此,摩根大通預計,存儲芯片正在迎史上最長景氣週期,頭部廠商市值今年逼近萬億美元,2027年將飆至1.5萬億,漲幅超50%;HBM需求持續擠佔傳統DRAM產能,AI推理對內存消耗是訓練3倍,供需缺口將延續至2027年;預計2026財年DRAM價格暴漲53%,企業級市場強勁將完全抵消消費端壓力。

電力是制約AI數據中心建設的另一大瓶頸,相關概念股被資金爆炒,燃料電池龍頭 $Bloom Energy (BE.US)$ 年內飆升327%。爲應對AI算力需求激增與地面電力瓶頸,美國科技巨頭集體轉向「太空數據中心」構想,太空概念股 $迴聲星通信 (SATS.US)$ 、 $AST SpaceMobile (ASTS.US)$ 年內表現亮眼,分別錄得368%、263%的漲幅。

受益於算力集群對光互連的需求,光通信龍頭 $Lumentum (LITE.US)$ 年內漲超286%,AI基礎設施硬件供應商 $天弘科技 (CLS.US)$ 的漲幅亦超232%。

此外,在地緣政治不確定性及全球財政寬鬆擔憂推動下,黃金股今年的表現也不容忽視, $AngloGold Ashanti (AU.US)$ 與 $金田 (GFI.US)$ 分別錄得276%、239%的漲幅。

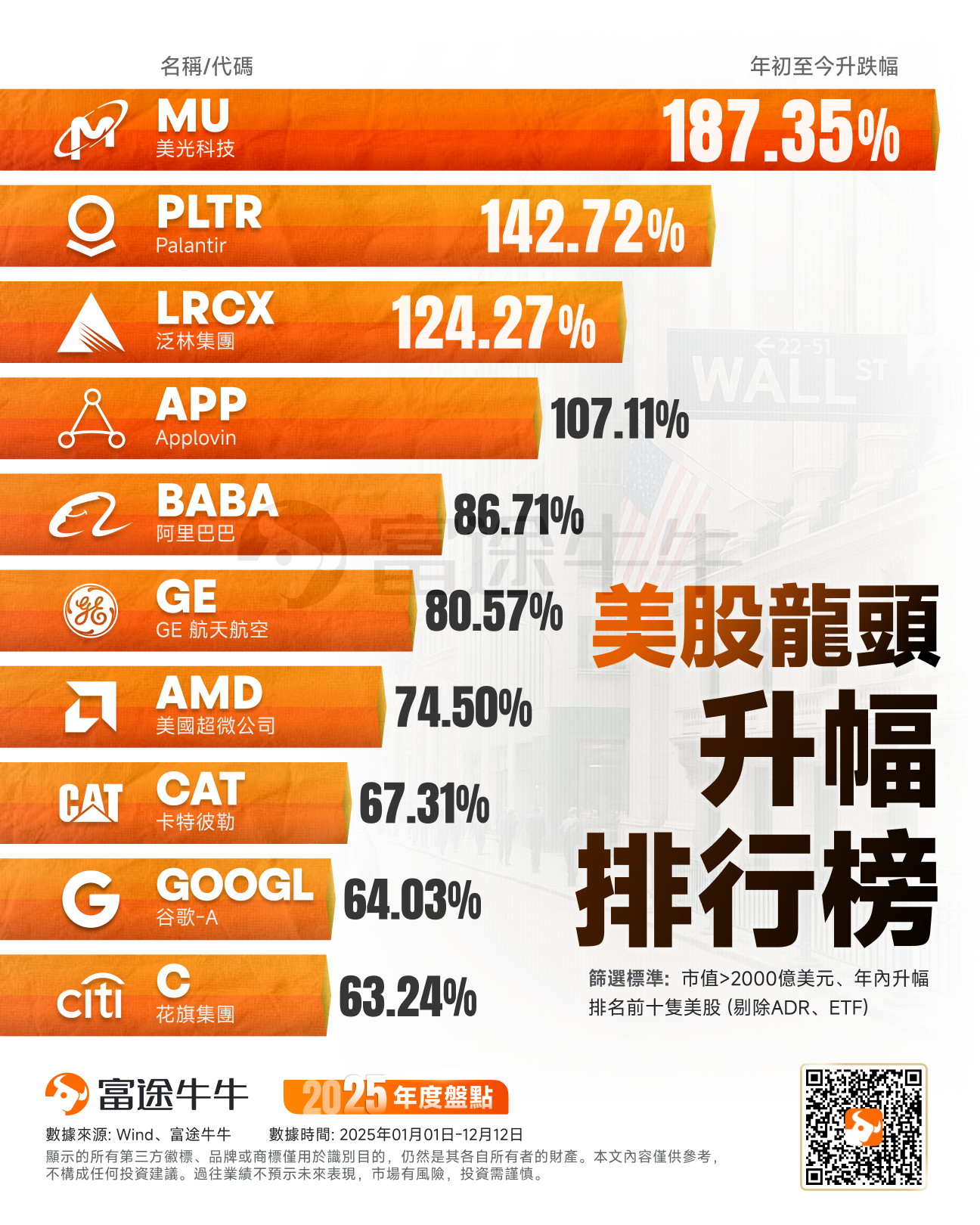

美股龍頭升幅排行榜

在美股龍頭中,AI相關個股的表現同樣亮眼,呈現出軟、硬件齊升的強勁勢頭。

其中,存儲芯片龍頭 $美光科技 (MU.US)$ 、半導體設備巨頭 $泛林集團 (LRCX.US)$ 、「英偉達最強挑戰者」 $美國超微公司 (AMD.US)$ 年內漲幅分別爲187%、124%、74%。

軟件端,中美大模型技術持續突破,通義千問與Gemini憑藉卓越性能贏得市場青睞,助推 $阿里巴巴 (BABA.US)$ 、 $谷歌-A (GOOGL.US)$ 分別漲超86%、64%。

同時,美國AI商業化進程提速,明星企業 $Palantir (PLTR.US)$ 、 $Applovin (APP.US)$ 的股價亦大漲142%、107%。

此外,美國「製造業回流」趨勢推動老牌工業巨頭的煥發新生, $GE航天航空 (GE.US)$ 、 $卡特彼勒 (CAT.US)$ 年內漲超80%、67%。金融巨頭 $花旗集團 (C.US)$ 亦錄得63%的漲幅,爲這份以科技爲主導的排行榜增添了一份多樣性。

展望2026年,華爾街普遍認爲,美股的行情可能未完待續,但或許不再是科技巨頭的「一枝獨秀」,市場輪動將成爲新的投資主旋律。高盛預計,2026年美國經濟增長加速將最顯著地推動週期性行業的每股收益增長,包括工業、材料和非必需消費品行業。

高盛預計,房地產公司的每股收益增速將從今年的5%上升到明年的15%,而非必需消費品公司的每股收益增速預計將從3%上升到7%。工業類股也將大幅反彈,每股收益增幅預計將從4%加速至15%。相比之下,信息技術公司的業績增速將從2025年的26%放緩至2026年的24%。

回顧2025年,牛友們的資產收益如何?

回顧2025年,牛友們的資產收益如何?

是否因爲做了正確的決定而收穫頗豐?

是否因爲做了正確的決定而收穫頗豐?

您認爲哪些股票或行業蘊藏機會?

您認爲哪些股票或行業蘊藏機會?

快來秀出你的年度總結!

快來秀出你的年度總結!

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/KOKO