在AI數據中心需求爆發、存儲芯片供應持續趨緊的背景下,美光週三盤後交出一份明顯強於預期的第一財季成績單,並給出大幅超出市場預期的第二財季營收、毛利率和每股收益指引,表示記憶/存儲芯片供應短缺將在2026年持續並維持更久,並將2026財年資本開支預期從180億美元提高至200億美元。分析認爲,這表明在需求快速上升、供應持續緊張的情況下,美光能夠提高產品售價。

受益於存儲芯片供應趨緊、價格大幅上漲,以及人工智能數據中心需求迅猛增長, $美光科技 (MU.US)$ 週三盤後公佈第一財季業績顯示,該公司不但上季度業績高於分析師預期,而且第二財季營收、毛利率、每股收益指引也大超預期,並將2026財年資本開支預期從180億美元提高至200億美元,該公司股價盤後一度漲超9%。

以下是美光第一財季業績要點:

主要財務數據:

主要財務數據:

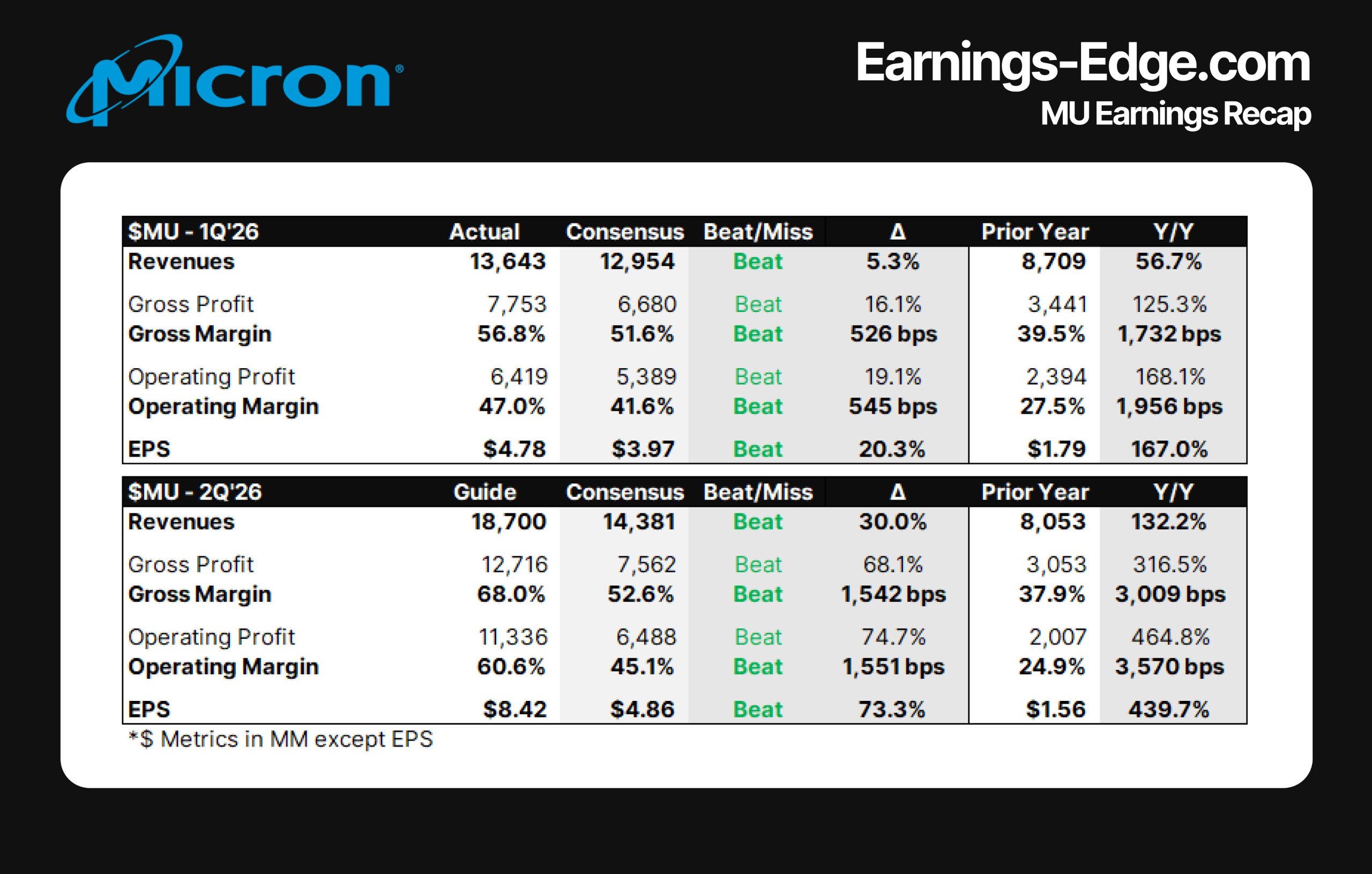

營收:美光第一財季調整後營收136.4億美元,同比增長57%,高於分析師預期的129.5億美元。

資本支出:美光第一財季淨資本支出爲45億美元。

運營支出:GAAP口徑下的運營支出爲15.10億美元,上一季度爲14.00億美元,去年同期爲11.74億美元;非GAAP口徑下的運營支出爲13.34億美元,上一季度爲12.14億美元,去年同期爲10.47億美元。

運營利潤:GAAP口徑下,運營利潤爲61.36億美元,佔營收的45.0%;非GAAP口徑下,運營利潤爲64.19億美元,佔營收的47.0%,高於分析師預期的53.7億美元。

毛利:按GAAP口徑計算,毛利潤爲76.46億美元,毛利率爲56.0%;按非GAAP口徑計算,毛利潤爲77.53億美元,毛利率56.8%。

淨利潤:按GAAP口徑計算,淨利潤爲52.4億美元,攤薄後每股收益爲4.60美元;按非GAAP口徑計算,淨利潤爲54.8億美元,攤薄後每股收益爲4.78美元,高於分析師預期的3.95美元。

現金流:經營活動現金流爲84.1億美元,高於分析師預期的59.4億美元,也高於上一季度的57.3億美元,也顯著高於去年同期的32.4億美元。

分業務數據:

雲儲存:第一財季營收爲52.84億美元,上一季度爲45.43億美元,去年同期爲26.48億美元,同比翻倍。該部門毛利率爲66%,上一季度爲59%,去年同期爲51%;運營利潤率爲55%,上一季度爲48%,去年同期爲40%。

數據中心業務:第一財季營收爲23.79億美元,上一季度爲15.77億美元,去年同期爲22.92億美元。毛利率爲51%,上一季度爲41%,去年同期爲50%;運營利潤率爲37%,上一季度爲25%,去年同期爲38%。

移動與客戶端業務:第一財季營收爲42.55億美元,上一季度爲37.60億美元,去年同期爲26.08億美元。毛利率爲54%,上一季度爲36%,去年同期爲27%;運營利潤率爲47%,上一季度爲29%,去年同期爲15%。

汽車與嵌入式業務:第一財季營收爲17.20億美元,上一季度爲14.34億美元,去年同期爲11.58億美元。毛利率爲45%,上一季度爲31%,去年同期爲20%;運營利潤率爲36%,上一季度爲20%,去年同期爲7%。

第二財季業績指引:

營收:預計第二財季營收爲187億美元,上下浮動4億美元,遠超分析師預期的143.8億美元。

毛利:GAAP口徑下,毛利率預計爲67.0%,上下浮動1個百分點;非GAAP口徑下,毛利率預計爲68.0%,上下浮動1個百分點,高於分析師預期55.7%。

運營支出:GAAP口徑下,運營支出預計爲15.6億美元,上下浮動2000萬美元;非GAAP口徑下,運營支出預計爲13.8億美元,上下浮動2000萬美元。

每股收益:GAAP口徑下,攤薄後每股收益預計爲8.19美元,上下浮動0.20美元;非GAAP口徑下,攤薄後每股收益預計爲8.42美元,上下浮動0.20美元,遠超分析師預期的4.71美元。

良好業績加上遠超預期的業績指引,以及高管在業績電話會上的樂觀言論,刺激美光股價週三盤後一度大漲超過9%,現漲近8%。在此之前,該股今年以來已經累計上漲168%,週三收盤價爲225.71美元。

美光科技董事長、總裁兼首席執行官Sanjay Mehrotra表示:

“在2026財年第一季度,美光在公司整體層面以及所有業務部門均實現了創紀錄的營收和顯著的利潤率擴張。我們對第二財季的展望顯示,營收、毛利率、每股收益和自由現金流都將創下重要新高,我們預計公司的業務表現將在整個2026財年持續走強。憑藉領先的技術實力、差異化的產品組合以及強有力的運營執行力,美光已成爲AI生態中不可或缺的關鍵支撐者,我們正在持續投資,以滿足客戶對存儲和內存不斷增長的需求。”

AI組件供不應求、存儲芯片短缺

美光的芯片是數據中心服務器、個人電腦、智能手機以及汽車等多種設備中的關鍵組成部分。同時,美光也是高帶寬存儲器(HBM)的三大主要供應商之一,另外兩家分別是韓國的SK海力士和三星電子。HBM是訓練和部署生成式人工智能模型所必需的核心組件。例如,在AMD最新一代AI芯片中,就大量使用了美光的存儲產品。

媒體分析稱,人工智能計算相關組件的需求極爲旺盛,已經超過供應能力,這一局面正在讓美光等公司受益。

同時,用於個人電腦的較爲基礎的存儲芯片也出現了供應短缺。這在一定程度上是因爲存儲芯片行業正在將產能轉向更先進的技術,以服務人工智能數據中心。

包括戴爾科技和惠普在內的PC製造商已經向投資者警告,預計未來一年將出現存儲芯片短缺,從而推高零部件價格。

Wedbush分析師預計,到今年年底,DRAM(動態隨機存取存儲器)價格至少將上漲30%,而NAND閃存(「非與」閃存)的價格至少將上漲20%。

美光表示,公司在第一財季實現雲存儲業務銷售額52.8億美元,同比翻倍增長;核心數據中心業務銷售額爲23.8億美元,同比增長僅4%。公司稱,這兩個業務部門的增長主要受益於更高的產品定價。

分析認爲,這也讓美光在這個一向波動較大的行業中,在與客戶談判時佔據了更有利的位置。在供應受限的情況下,美光的利潤率有望進一步受益。

彭博情報分析師Jake Silverman在一份報告中表示:

「存儲芯片價格在短期內不太可能停止上漲。」

應對需求增長,提高資本支出

在與分析師舉行的電話會議上,Mehrotra表示,存儲芯片短缺的狀況還將持續一段時間。他說:

「行業需求持續且強勁,同時供應受限,正在造成市場持續緊張。我們預計這種狀況將持續到2026年之後。」

他還表示,他對無法滿足所有訂單感到失望。他說:

「對於幾位關鍵客戶,我們目前只能滿足大約50%到三分之二的需求。因此,我們仍然高度專注於擴大供給,並進行必要的投資。」

美光此前已向投資者警告,隨着公司努力應對需求增長,支出將持續上升。公司在2025財年用於新廠房和設備的支出爲138億美元,並表示在當前財年,相關投資金額將超過這一水平。該公司週三表示,將2026財年資本開支預期提高至200億美元,公司原本預計180億美元。

美光表示,公司正在看到來自數據中心的強勁需求,這主要得益於大型雲服務提供商持續加大支出。這些雲服務商向客戶提供硬件和雲計算能力,並不斷擴充相關基礎設施。

Mehrotra在業績電話會議上表示:

「AI數據中心容量的擴張,正在推動對高性能、高容量存儲和內存的需求大幅增長。服務器出貨需求明顯走強。」

他還補充稱,公司觀察到2025年服務器出貨量增長率將處於10%-20%間的高位水平。

爲了更有效地應對AI帶來的需求激增,美光正在進行重大的戰略調整。公司於12月3日宣佈,計劃退出其Crucial消費類業務。美光將繼續通過銷售渠道出貨Crucial消費類產品直至2月結束的第二財季,此後將完全專注於企業和商業業務,以保留更多供應能力,用於AI芯片和數據中心相關需求。

Rosenblatt分析師Kevin Cassidy認爲,這一舉措凸顯了管理層對「高價值終端市場」的重視,投資者將密切關注管理層關於產能爬坡進度的評論,特別是如何將現有產能轉化爲針對高利潤雲端和數據中心產品的「可銷售產量」。

業績速遞全新升級,掘金快人一步!路徑指引:打開富途牛牛>個股頁>點擊【公司】Tab>業績速遞

業績速遞全新升級,掘金快人一步!路徑指引:打開富途牛牛>個股頁>點擊【公司】Tab>業績速遞

編輯/jayden