美光業績與指引「炸裂」,營收與毛利率大幅超預期。大摩稱,除了英偉達,這可能是美國半導體行業歷史上最大的營收與淨利潤指引上修。儘管AI需求令供需緊俏持續至2026年,但華爾街擔憂明年競爭對手產能釋放或引發HBM價格回撤。

$美光科技 (MU.US)$ 最新發布的業績與業績指引超出華爾街的預期,但機構對未來週期的持續性仍存在細微分歧:多頭認爲這是歷史性的盈利拐點,而謹慎派則開始擔憂隨着供應增加,2026年高帶寬內存(HBM)價格可能出現回撤。

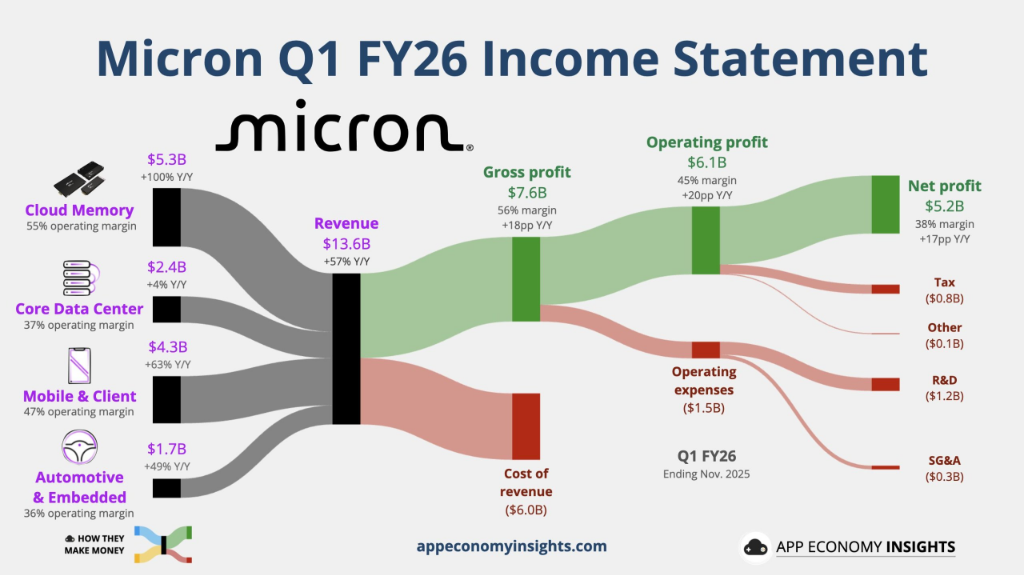

在剛剛公佈的業績指引中,美光預計下一財季營收將達到187億美元,這一數字遠超市場普遍預期的145億美元水平;同時,公司預計非GAAP毛利率將躍升至68%左右,不僅大幅高於分析師預期的55%,也標誌着盈利能力的歷史性飛躍。季度業績方面,美光同樣全面超出預期,受DRAM和NAND價格大幅上漲推動,公司盈利能力正迅速修復。

這一「炸裂」的業績指引立即在華爾街引發了劇烈反響,多家機構迅速上調了目標價。大摩認爲,除了英偉達之外,美光此次提供的營收和淨利潤上修幅度在美股半導體歷史上幾無先例。巴克萊稱由於定價環境改善,這是一個預料之中但幅度驚人的「爆發性季度」。市場共識在於,AI帶來的結構性需求正在重塑存儲行業的供需格局,且供應緊張的狀態至少將延續至2026年。

這一「炸裂」的業績指引立即在華爾街引發了劇烈反響,多家機構迅速上調了目標價。大摩認爲,除了英偉達之外,美光此次提供的營收和淨利潤上修幅度在美股半導體歷史上幾無先例。巴克萊稱由於定價環境改善,這是一個預料之中但幅度驚人的「爆發性季度」。市場共識在於,AI帶來的結構性需求正在重塑存儲行業的供需格局,且供應緊張的狀態至少將延續至2026年。

然而,在普遍的樂觀情緒中,對中期價格走勢的擔憂依然存在。高盛雖然大幅上調了盈利預期,但維持「中性」評級,其核心顧慮在於隨着三星等競爭對手產能的釋放,2026年HBM市場可能面臨價格下行風險。

業績指引遠超預期,毛利率邁向68%

本次業績的核心亮點在於管理層給出的前瞻指引大幅超出了華爾街的保守模型。大摩Joseph Moore分析團隊在18日的研報中指出,美光對下一季度的每股收益(EPS)指引比市場共識高出約75%,非GAAP每股收益指引中值達到8.42美元,而市場此前預期僅爲4.78美元。該機構分析師直言,除了英偉達,這可能是美國半導體行業歷史上最大的營收與淨利潤指引上修。

巴克萊Tom O'Malley團隊在報告中強調,這是一個「爆發性季度」(breakout quarter)。儘管市場因爲近期的價格動態已有所預期,但此次業績超出的幅度之大仍令人震驚。指引顯示毛利率將達到68%,且未來幾個季度仍有進一步提升的空間。這表明在長期協議(LTA)的支持下,定價環境將持續改善。

此外,DRAM和NAND的平均售價(ASP)因供應緊張持續上漲,巴克萊模型顯示美光下一季度DRAM ASP將環比增長30%,NAND環比增長40%。

資本開支上調至200億美元,產能緊缺將持續

針對市場高度關注的資本開支(Capex)計劃,美光宣佈將2026財年的淨資本開支從之前的180億美元上調至約200億美元。

大摩對此解讀較爲積極,認爲這一數字實際上「低於市場擔憂水平」。分析師指出,增加的開支主要用於建設潔淨室設施和支持HBM及1-gamma工藝的產能,但這並不意味着短期內會有大量成熟晶圓供應湧入市場。管理層透露,位於Idaho的一號晶圓廠要到2027年上半年才能產出晶圓,這意味着2026年全年供應緊缺的局面將難以緩解。

巴克萊補充指出,管理層預計HBM的潛在市場規模(TAM)將以約40%的年均複合增長率(CAGR)增長,至2028年達到1000億美元。美光正致力於提升供應能力,但這種供應緊張將對PC等消費端市場產生負面影響,因爲產能被優先分配給了高利潤的AI及數據中心領域。

高盛維持「中性」評級,擔憂明年HBM價格回撤

儘管面對如此強勁的業績,高盛仍選擇維持「中性」評級,並未像其他機構那樣激進看多。分析師James Schneider團隊將目標價從205美元上調至235美元,並承認美光在HBM產品執行力上表現出色,預計將佔據該高增長市場約20%的份額。

然而,高盛的核心顧慮在於2026年的定價環境。分析師認爲,目前的風險回報比處於相對平衡狀態。雖然當前DRAM市場健康且NAND供應緊張,但隨着更多供應商(如三星)通過驗證並釋放產能,2026年HBM價格可能出現回撤風險。該機構表示,只有當看到全行業在2027年繼續保持供應增長的紀律性時,才會考慮對該股持更具建設性的態度。

儘管如此,基於公司遠超預期的營收和毛利率假設,高盛還是將其非GAAP每股收益預期平均上調了97%。

大摩重申「首選股」,目標價看高至350美元

相比之下,大摩維持了極其樂觀的立場,將目標價從338美元上調至350美元,並重申美光爲其在美股半導體板塊的「首選股」。

大摩認爲,存儲芯片行業正進入「未知領域」,定價不僅未見頹勢,反而在多份長期合約的鎖定下變得更加確定。分析師指出,只要AI的浪潮繼續,美光在未來12個月內就將持續受益,其盈利能力有望突破40美元大關。對於估值擔憂,大摩反駁稱,儘管股價上漲,但考慮到公司未來一年可能產生300億至350億美元的自由現金流,且賬面價值可能翻倍,目前的估值實際上是被低估的。

巴克萊同樣給予了「超配」評級,將目標價從240美元上調至275美元。其樂觀看法基於存儲行業的結構性變化,認爲在供應短缺緩解之前,美光將持續受益於改善的運營模式。巴克萊設定的樂觀情景目標價甚至高達325美元,前提是HBM增長更快且定價環境優於預期。

編輯/KOKO