耐克於週四盤後發佈2026財年第二季度業績報告。

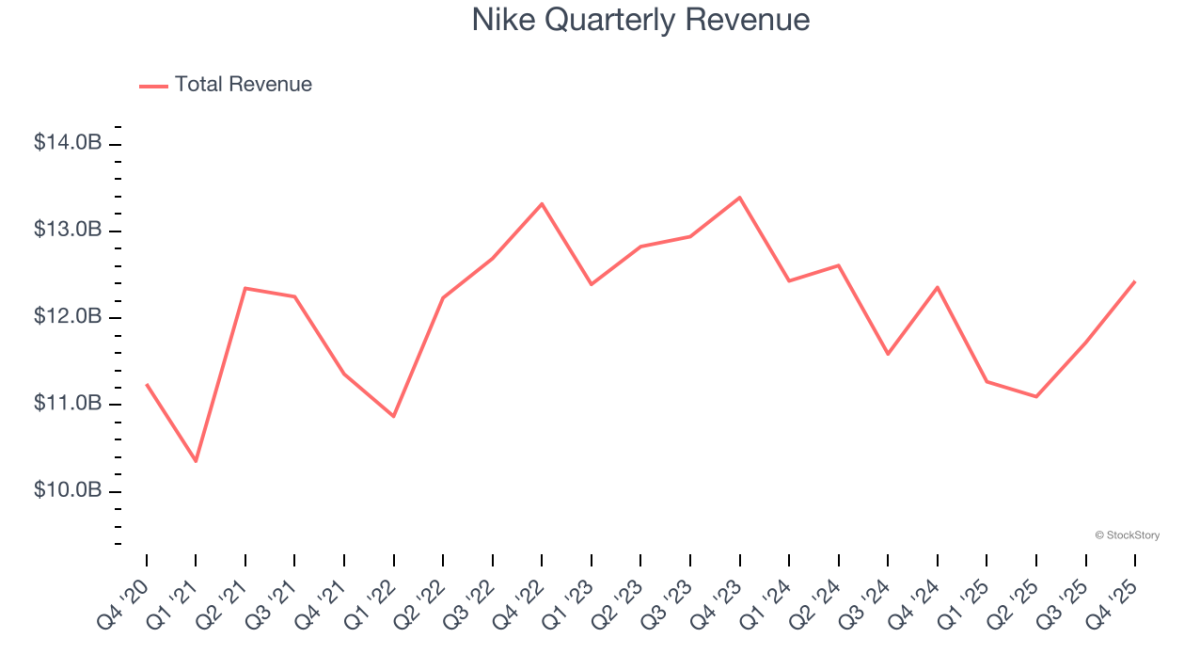

智通財經APP獲悉, $耐克 (NKE.US)$ 於週四盤後發佈2026財年第二季度業績報告。儘管營收與盈利均超出市場預期,但受利潤率下滑及直銷業務持續承壓影響,其淨利潤同比出現下滑。業績顯示,這家總部位於俄勒岡州比弗頓的企業,淨利潤同比下降32%,由上年同期的11.6億美元降至7.92億美元;稀釋後每股收益則從78美分降至53美分,市場預期爲38美分。當期淨銷售額爲124.3億美元,較上年同期的123.5億美元增長1%,小幅超出市場預期的122.2億美元;若以固定匯率衡量,則與去年同期持平。

按業務部門劃分,耐克公司表示:耐克品牌第二季度營收爲121億美元,同比增長1%。該增長主要源於北美市場表現,但部分被大中華區及亞太拉美區(APLA)的下滑所抵消。其中中國對耐克而言,市場挑戰依然顯著,其在大中華區的營收同比下降17%至17億美元,息稅前利潤更是大幅縮水49%。耐克直銷業務營收爲46億美元,同比下降8%,其中耐克品牌數字業務收入下降14%,耐克自營門店收入下降3%。

關於耐克持續穩步重建的批發渠道,本季度實現營收75億美元,同比增長8%。匡威品牌營收爲3億美元,同比暴跌30%,主要因所有地區業績均出現下滑。耐克披露,本季度鞋類營收持平於77億美元;服裝品類第二季度銷售額同比增長4%,達39億美元。

關於耐克持續穩步重建的批發渠道,本季度實現營收75億美元,同比增長8%。匡威品牌營收爲3億美元,同比暴跌30%,主要因所有地區業績均出現下滑。耐克披露,本季度鞋類營收持平於77億美元;服裝品類第二季度銷售額同比增長4%,達39億美元。

值得注意的是,毛利率下降了 3%,至 40.6%,這主要是由於北美地區關稅上漲所致。

展望未來,庫存水平有所改善,下降3%至77億美元。現金及短期投資在本季度末爲83億美元,減少14億美元,原因是股息、股票回購、債券償還和資本支出超過了經營現金流。公司未提供第三季度或全年業績指引。

DTC戰略遇挫後,耐克重新擁抱批發渠道能否挽回市場信任?

據了解,在過去幾年耐克曾大力推行「直面消費者」(Direct-to-Consumer, DTC)戰略,減少對傳統批發商的依賴,但在實踐中遇到了一系列困難,導致現在公司需要重新重視並恢復與批發合作伙伴的關係。

如今 ,耐克雖然在重點體育項目和核心城市進一步聚焦,並着手修復與零售夥伴的關係,但投資者仍希望看到公司在其它「問題區域」取得更大進展。

彭博行業研究高級分析師普納姆·戈亞爾表示:「直接面向消費者業務以及中國市場表現令人失望,我們需要聽到更多關於何時重回正軌的信息。除此之外,業績總體穩健。」

公司還把匡威的市場與品牌重置列爲優先事項。長期以來,匡威依賴 Chuck Taylor 運動鞋拉動銷售,卻始終難以在其它品類點燃消費者熱情。

對此,該公司首席執行官埃利奧特·希爾在聲明中回應稱,「耐克正處於反擊戰的中局階段,」並指出公司在執行「Win Now」戰略——包括人員重新配置和修復零售關係——方面仍有工作要做。

希爾表示:「我們首先在優先領域取得進展,並對推動品牌長期增長與盈利能力的舉措充滿信心。2026 財年仍是借『Win Now』採取行動的一年,包括重新調整團隊、強化合作夥伴關係、重新平衡產品組合以及在地面上贏得勝利。我們已在新體育攻勢中找到節奏,併爲在更高層次、更整合的市場中推進下一階段以運動員爲中心的創新做好準備。」

耐克執行副總裁兼首席財務官馬修·弗裏德補充稱,公司第二季度「展現了產品組合的韌性」,在應對不利因素的同時實現了溫和的報告營收增長。

「我們正在做出必要調整,使產品組合爲全面復甦做好準備,並實時決策,以服務於品牌的長期健康發展。」

2024全年,耐克股價在道瓊斯工業平均指數30只成分股中表現倒數第二,全年跌幅30%。4月8日收於53.27美元,對應市值820億美元,較峰值2810億美元大幅縮水。

耐克股價週四報收於65.63美元,2025年開年以來累計跌幅已達13.1%,而同期標普500指數卻錄得15.4%的顯著漲幅。在最新季度業績披露後,該股盤後交易時段迅速下挫超10%,股價跌至58.75美元。

編輯/jayden