美國11月CPI表面降溫,但巴克萊和摩根士丹利警告,數據受黑五促銷、租金缺失和「延後結轉」等技術性因素扭曲,實際或被低估。華爾街認爲數據不足以觸發聯儲局短期轉向,1月減息概率極低,仍關注12月就業與通脹,並維持2026年3月和6月各減息一次的判斷。

美國11月CPI數據雖然顯示通脹進一步降溫,但華爾街主要投行警告稱,該數據受到嚴重的技術性扭曲和統計偏差影響,難以真實反映物價趨勢。包括巴克萊和摩根士丹利在內的機構分析認爲,這份「充滿噪音」的報告不足以推動聯儲局在短期內改變政策立場。

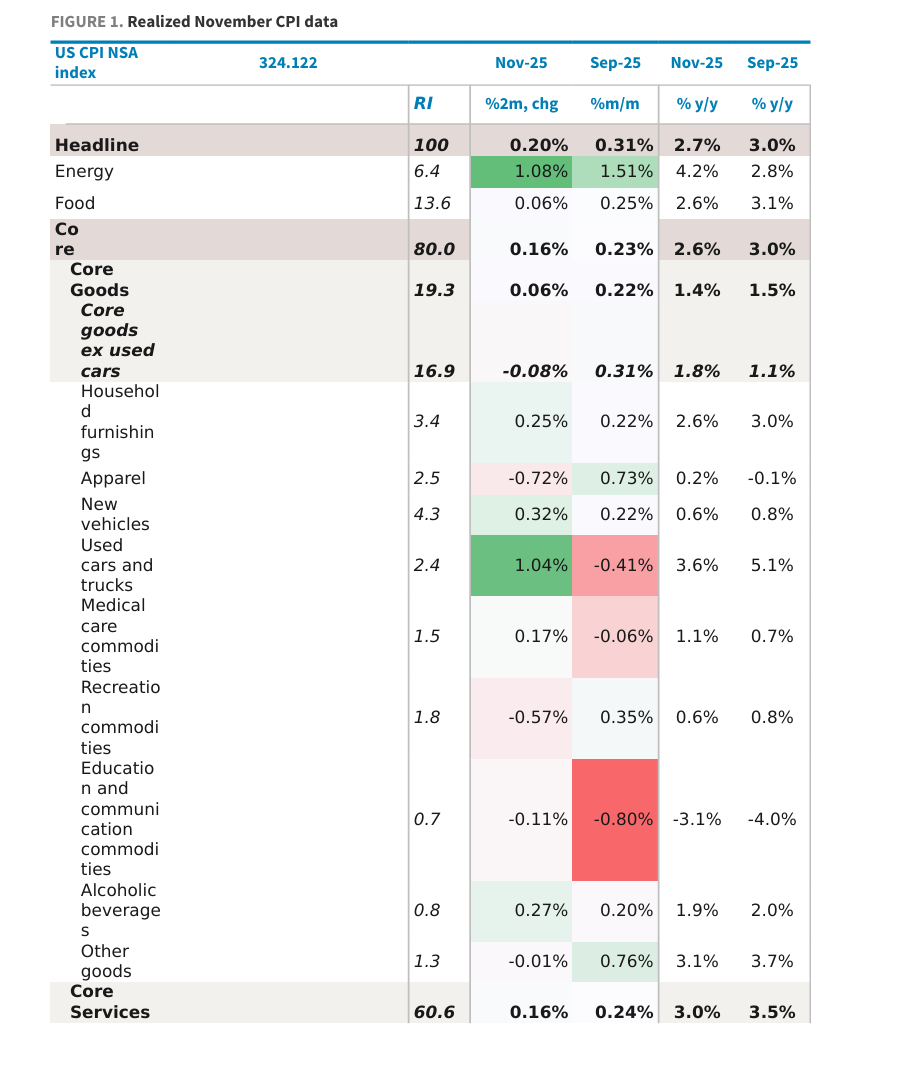

據追風交易台消息,美國11月核心CPI僅錄得0.16%的增長(基於9月至11月的雙月變化),同比增速降至2.6%,顯著低於市場預期的3.0%。摩根士丹利Michael T Gapen團隊的數據也顯示,10月和11月的核心CPI月均漲幅僅爲0.08%,大幅低於此前預期的0.28%。

儘管表面讀數疲軟,但分析認爲,數據採集的時間窗口和缺失數據的處理方式人爲壓低了通脹數值。巴克萊經濟學家Pooja Sriram團隊估算,由於價格採集集中在「黑色星期五」促銷期間,疊加住房租金數據的計算方法問題,11月核心CPI的實際讀數可能存在約20-25個點子的下行偏差。

儘管表面讀數疲軟,但分析認爲,數據採集的時間窗口和缺失數據的處理方式人爲壓低了通脹數值。巴克萊經濟學家Pooja Sriram團隊估算,由於價格採集集中在「黑色星期五」促銷期間,疊加住房租金數據的計算方法問題,11月核心CPI的實際讀數可能存在約20-25個點子的下行偏差。

鑑於數據的種種測量問題,華爾街普遍認爲聯儲局不會對此反應過度。巴克萊認爲,聯邦公開市場委員會(FOMC)改變政策共識的門檻依然很高,決策者將更關注即將公佈的12月就業和通脹數據,而非這份被扭曲的報告。該行維持聯儲局將在2026年3月和6月減息的預測,認爲1月減息的可能性極低。

數據失真與下行偏差

本次CPI報告最大的爭議在於數據採集和處理過程中的技術性干擾。摩根士丹利在報告中直言這是一份「充滿噪音」的數據,指出美國勞工統計局(BLS)可能對部分缺失數據類別採用了「延後結轉」(carry forward)的處理方式,即實際上假設了0%的通脹率,從而導致讀數意外下行。

巴克萊進一步拆解了導致偏差的兩大核心因素。首先是價格採集的時間點問題。報告指出,受特定因素影響,價格採集被限制在11月下半月,這恰逢「黑色星期五」促銷期。參考歷史數據,促銷期的進口商品價格通常比上半月低1%左右。巴克萊估算,僅此一項就可能導致核心CPI被低估10-15個點子。

其次是租金數據的缺失。由於缺乏10月份的租金和業主等價租金(OER)數據,統計局可能在計算時假設了租金零增長。這種統計上的「空白填補」使得雙月度的數據比較出現失真,並可能對後續直至2026年4月的數據計算產生持續的干擾效應。

住房與服務業疲軟存疑

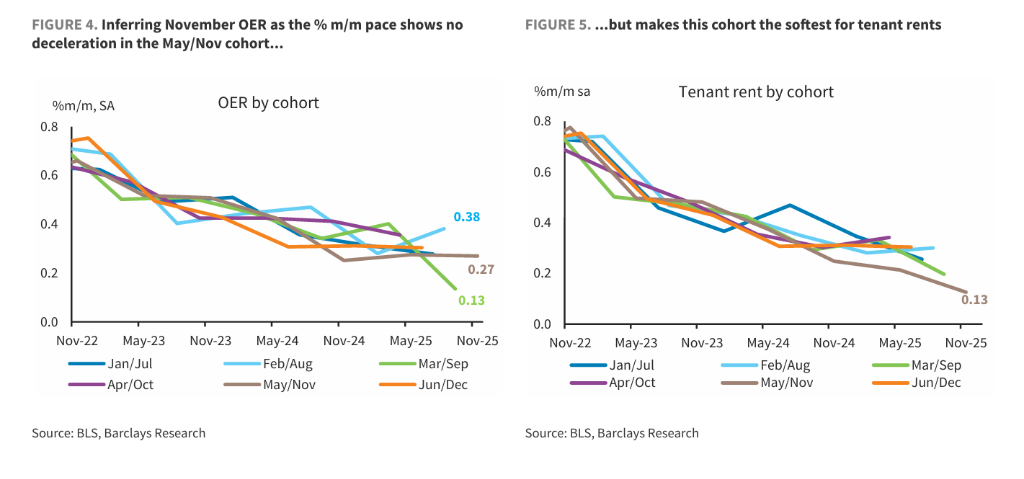

分項數據顯示,住房和服務業通脹的驟降是拉低整體數據的關鍵,但這一趨勢的真實性受到質疑。據摩根士丹利統計,核心服務業通脹大幅低於預期,主要受初級住宅租金和OER極爲疲軟的讀數拖累。

巴克萊的數據顯示,報告中的租金僅上漲0.13%,OER上漲0.27%(雙月度漲幅)。這意味着10月和11月的平均月度租金漲幅僅爲6個點子。分析師對此表示高度懷疑,認爲即使考慮到市場租金降溫的趨勢,這一數值也顯著低於合理水平,進一步印證了統計方法存在下行偏差的觀點。

此外,除住房外的核心服務業也表現疲軟。航空公司票價在兩個月內大幅下跌6.6%,醫療保險服務下跌2.9%。摩根士丹利指出,如果這種醫療保險CPI的減速持續,可能暗示明年4月前該分項每月都將面臨超過1個點子的下行壓力。

政策門檻未被觸發

儘管通脹數據看似爲減息提供了理由,但華爾街分析師警告投資者不要過度解讀。巴克萊對此持審慎態度,認爲由於涉及大量測量問題,這份報告無法爲FOMC提供清晰的通脹路徑信號。

巴克萊在研報中強調,聯儲局1月28日會議減息的門檻很高。搖擺不定的票委將把目光投向計劃於1月發佈的12月就業和通脹數據,以獲取更可靠的經濟信號。

基於對「數據噪音」的判斷,巴克萊維持其基準預測不變,即聯儲局將在2026年實施兩次減息,分別在3月和6月,隨後利率將維持穩定至2027年底。摩根士丹利雖然下調了短期通脹預測,但也同樣提示,如果技術性因素是導致當前疲軟的主因,12月通脹數據可能會出現重新加速。

編輯/doris