美銀調查顯示,基金經理現金水平降至3.3%的歷史新低,股票倉位持續攀升,顯示投資者以空前樂觀情緒跨年。然而,標普500估值已超過互聯網泡沫破裂前水平,AI資本開支過度、企業盈利預期過高引發擔憂。分析師警告,高估值對基本面施加巨大壓力,美國就業市場走弱可能使衰退風險重現,2026年經濟前景不確定性上升。

投資者正以極度樂觀的姿態步入新的一年,儘管心中仍對2026年可能面臨的挑戰存有顧慮,但當下的做多熱情已佔據主導地位。

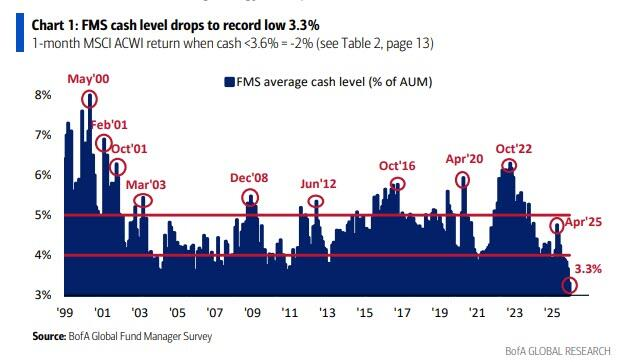

據美國銀行(Bank of America)最新的基金經理調查顯示,基金經理們的現金水平已大幅降至資產管理規模的3.3%,創下歷史新低。與此同時,投資者對經濟增長、股票和大宗商品的信心爆棚,這兩類通常在經濟擴張期表現良好的資產,其合計敞口已達到2022年2月以來的最高水平。

12月23日,彭博市場策略師Michael Msika發文稱,這種近乎「滿倉」的激進倉位反映出,市場對進一步反彈的預期壓倒了對高估值、人工智能(AI)巨額資本支出以及盈利預期的擔憂。儘管科技股仍是主要驅動力,但投資者在過去兩個月已開始進行板塊輪動,隨着更有吸引力的投資機會出現,這種輪動正在拓寬市場的上漲廣度。

12月23日,彭博市場策略師Michael Msika發文稱,這種近乎「滿倉」的激進倉位反映出,市場對進一步反彈的預期壓倒了對高估值、人工智能(AI)巨額資本支出以及盈利預期的擔憂。儘管科技股仍是主要驅動力,但投資者在過去兩個月已開始進行板塊輪動,隨着更有吸引力的投資機會出現,這種輪動正在拓寬市場的上漲廣度。

文章也指出,有策略師們警告稱,在這股樂觀情緒背後,經濟前景並非沒有陰雲。通脹的粘性、勞動力市場的動態變化以及聯儲局微妙的平衡術,仍是投資者需要警惕的結構性風險。

極度樂觀的倉位配置

根據美國銀行的基金經理調查數據,隨着新年的臨近,倉位情況顯得相當擁擠。投資者大幅削減現金持有量,轉而押注於風險資產。現金比例降至3.3%這一極低水平,標誌着市場避險情緒的消退和風險偏好的顯著回升。

通常情況下,新一年的開始會伴隨着季節性的風險偏好提升。新的風險預算、業績考覈的重置以及養老金資金的流入,通常會爲股市提供順風。

雖然第一季度乃至4月份的股市前景總體看來積極,但歷史數據顯示,1月和2月傳統上並非表現極其亮眼的月份,近年來的表現更是漲跌互現。

高估值下的基本面考驗

在科技股的推動下,$標普500指數 (.SPX.US)$的長期估值指標已創下歷史新高。這一指標甚至超過了此前重大回撤前的高點,例如2000年夏季互聯網泡沫破裂前,以及2022年1月市場開始爲利率飆升定價時。

由Scott Chronert領導的花旗集團策略師團隊指出,隨着當前牛市進入第四個年頭,持續的波動是可以預期的,鑑於隱含的增長預期,這種波動可能更爲劇烈。

其團隊認爲,高估值雖然是市場的一個障礙,但並非不可逾越,這反而增加了基本面支撐價格走勢的壓力。

文章稱,企業必須通過實打實的盈利來維持積極的市場情緒,而這一次的門檻很高。目前的市場共識是所有地區的盈利將實現兩位數增長,其中新興市場處於領跑地位。

Michael Msika認爲,這一觀點可能過於樂觀:亞洲需要實現經濟增長預期,歐洲的財政刺激需要轉化爲企業利潤,而美國的增長則依賴於AI革命的持續推進和勞動力市場的韌性。

板塊輪動與AI敘事

文章指出,隨着估值飆升,關於泡沫的討論日益增多,尤其是圍繞科技板塊和AI交易。超大規模企業已將資本支出承諾提高到可能通過資產負債表來支撐的水平。

雖然目前這對整個市場尚不構成問題,但「債券衛士」已準備好出擊。$甲骨文 (ORCL.US)$在此前公佈令人失望的業績後股價暴跌,其信用違約互換(CDS)飆升至創紀錄水平就是證據之一。

過去兩個月,隨着AI和半導體交易陷入停滯,投資者一直在輪換配置。這種模式在美歐市場均有體現,投資者開始追逐與經濟相關的股票、防禦性頭寸以及落後板塊的押注。

由於AI的回報率和可持續性持續面臨質疑,投資組合主題的輪動可能會延續到明年。接下來的兩三個業績期可能會促使進一步的轉換,因爲投資者將更深入地了解各行業的健康狀況。

經濟樂觀預期也有挑戰

文章也提到,儘管當前情緒高漲,但對經濟的樂觀預期正面臨挑戰,尤其是考慮到近期美國就業市場的疲軟跡象。此外,利率路徑可能將重新成爲投資者擔憂的焦點,目前市場僅定價了明年兩次減息。

Principal Asset Management首席全球策略師Seema Shah表示,邁向2026年,全球增長依然完好,但確定性降低。雖然美國經濟繼續受益於AI驅動的投資、穩健的消費者資產負債表和有針對性的財政支持,但結構性風險正在增加。

由Kamakshya Trivedi領導的高盛策略師團隊指出,主要的下行風險仍然是美國勞動力市場惡化,從而將衰退風險重新帶回桌面。

目前的市場定價顯示衰退風險較低,而對美股而言,最大的微觀威脅是對AI主題的挑戰。該團隊建議在國際範圍內和各行業間分散股票敞口,納入更多經典的週期性股票或醫療保健等較便宜的防禦性領域。

編輯/doris