增長不失控、通脹仍粘性:4.3%強增速下的“軟着陸”博弈延續到2026。

美國經濟(即GDP指標)在第三季度以兩年來最快的速度大舉擴張,得益於富有韌性的消費者與企業支出以及相比於第二季度更爲平靜的貿易政策。但有經濟學家在GDP公佈後火速警告稱,這種強勁的增長勢頭不太可能持續到2026年,這在一定程度上意味着非農就業數據低迷的背景之下突然躍升的GDP雖然強化「軟着陸」預期,但是未能說明美國經濟已經徹底實現聯儲局官員們心心念唸的軟着陸軌道。

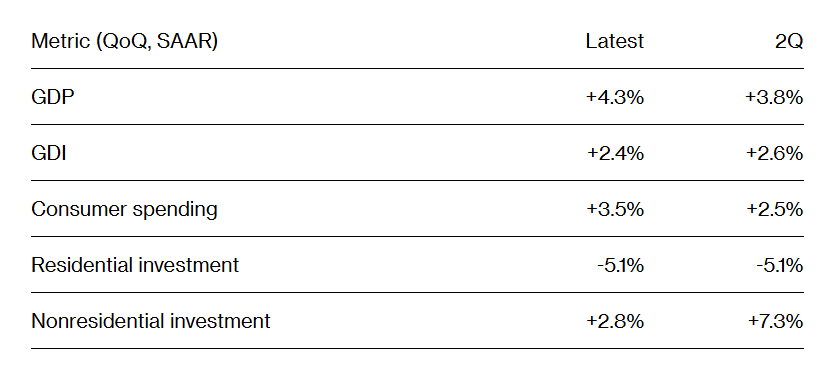

美國經濟分析局(Bureau of Economic Analysis,BEA)週二發佈的數據報告顯示,經通脹調整後的第三季度美國國內生產總值(GDP)初值——衡量美國生產的商品與服務價值的指標——按年化季率計算實現初步增長4.3%,遠高於經濟學家們普遍預期的3.3%。此前一季度(第二季度)則是環比增長3.8%,同樣受到居民消費支出的強力支撐。

BEA原定於10月30日發佈GDP的初步估計,但由於美國聯邦政府停擺,該報告順勢被取消。該機構通常會發布季度增長的三次估算——隨着更多數據出爐BEA將不斷微調GD跑數據——但在此次創紀錄最長停擺之前的這一期間,它將只發布兩次,也就是說下一次發佈的Q3 GDP可能將是第三季度GDP經過校驗之後的終值。

BEA原定於10月30日發佈GDP的初步估計,但由於美國聯邦政府停擺,該報告順勢被取消。該機構通常會發布季度增長的三次估算——隨着更多數據出爐BEA將不斷微調GD跑數據——但在此次創紀錄最長停擺之前的這一期間,它將只發布兩次,也就是說下一次發佈的Q3 GDP可能將是第三季度GDP經過校驗之後的終值。

報告發布後,美國國債下跌,三大股指期貨則延續跌勢,主要因強勁的消費者支出推動的經濟增長導致2026年聯儲局減息預期有所削弱,但是好消息則在於美國經濟的「金髮姑娘式的軟着陸」敘事邏輯仍然能夠講得通順。

美國GDP超預期擴張,但是經濟學家直言:不值得慶賀

這份延遲發佈的「成績單」顯示,美國經濟——尤其是佔據GDP測算項目高達70%比例的消費者支出類,在年中仍保持強勁的增長動能,凸顯出消費者持續發力,而美國總統唐納德·特朗普最具懲罰性的關稅相比於第二季度有所削減後帶來需求增長。

儘管政府停擺預計會拖累美國第四季度經濟增長,但經濟學家們普遍預計,2026年在居民收到潛在的退稅以及預期中的最高法院裁決可能推翻特朗普範圍極度廣泛的全球關稅之後,經濟將出現溫和反彈趨勢。

聯儲局最新預測呼應了這一判斷。聯儲局主席傑羅姆·鮑威爾在12月的貨幣政策後的新聞發佈會上指出,支持性的財政政策、科技巨頭們對於AI數據中心的強勁支出以及韌性十足的居民消費支出,是聯儲局預計明年美國經濟增長將更快的主要因素。最新的FOMC利率點陣圖顯示,聯儲局決策者們普遍預計,在今年年底連續三次減息之後,2026年僅會再減息一次。

部分聯儲局官員之所以對進一步大幅下調借貸成本持謹慎態度,原因之一是通脹仍高於其錨定的2%這一長期目標。

這份最新GDP報告中的通脹部分顯示,聯儲局最青睞的通脹指標——即剔除食品與能源的核心個人消費支出價格指數(即核心PCE物價指數),在第三季度(年化季率基準)相比於上季度上升2.9%,符合預期,但是較前值2.6%有所上升。BEA尚未重新安排10月或11月的月度PCE數據的具體發佈時間。

這份GDP數據還顯示,作爲美國經濟增長主要引擎的消費者支出按年化季率計算實現環比增長3.5%,高於經濟學家們普遍預期的2.7%,這一數據可能反映出美國第三季度服務支出強勁,包括醫療保健與國際旅行。機動車類支出則意外下降。

不過,更疲軟的勞動力市場以及特朗普關稅政策導致的相對較高的(也可能是暫時性通脹)生活成本壓力將成爲2026年美國消費者面臨的障礙。這種組合使得美國居民消費在不同收入群體之間出現了更加明顯的分化——中低收入消費支出降溫,而高收入消費者們憑藉美股持續創新高牛市帶來的龐大財富而繼續大肆消費。

第三季度美國的企業投資按年化季率則增長2.8%,主要由計算機類重資產設備支出又一個強勁季度所驅動。此外,承載AI算力基礎設施的大規模AI數據中心投資則攀升至新的紀錄高位。

週二公佈的另一項數據顯示,美國10月企業設備訂單降幅超過預期。包括飛機在內的非國防資本品出貨(這些數據會直接計入GDP中的設備投資部分)強於經濟學家們普遍預期,表明進入第四季度仍存在一定動能。

淨出口在經歷了上半年的波動後,爲GDP增長貢獻了約1.6個百分點。非美國生產的商品和服務在計算GDP時會被扣除,但在消費時會被計入。庫存和住宅投資均對第三季度的經濟增長造成了拖累。

由於貿易和庫存波動扭曲了今年以來的GDP數據,經濟學家們更加關注最終面向國內私人消費者的銷售額,這是一個更能反映消費需求和企業投資的指標——該指標上漲了3%,創一年來最大漲幅。

GDP數據公佈之後,畢馬威會計師事務所首席經濟學家黛安·斯旺克表示:「這是自2023年末以來最強勁的六個月增長,但大多數人的感覺並非如此。消費者仍在消費,數據中心的投資也極爲可觀,但我們處於一種非常奇怪的境地,經濟在增長,卻沒有創造就業機會。」

「這份本應在10月發佈的報告已經是舊聞了,並且市場預計第四季度經濟增長將十分乏力,甚至停滯,因此不值得慶賀。」金融市場研究公司FwdBonds的首席經濟學家克里斯·魯普基表示。

美國經濟「軟着陸」敘事得到強化,但是減息預期降溫

摩根士丹利對於美國經濟2026年的展望報告顯示,在特朗普政府2025年通過的OBBBA減稅法案(即所謂的「大而美」法案)將從2026年開始強勁推動經濟增長效應,疊加特朗普關稅政策帶來的物價上揚最終被證實爲暫時性的通脹擾動直至短期通脹逐漸消散,以及微軟、谷歌等科技巨頭們圍繞AI算力基礎設施爲核心的AI數據中心建設進程如火如荼,將共同帶動美國經濟在2026年呈現出「金髮姑娘式的軟着陸」的這一溫和增長宏觀環境。

所謂「金髮姑娘」(Goldilocks)式美國宏觀經濟環境,即指代美國經濟不冷不熱、剛剛好,維持GDP與消費者支出適度「溫和增長」和長期穩定的「溫和通脹趨勢」,與此同時基準利率位於下行軌跡。華爾街金融巨頭摩根士丹利在最新發布的美國經濟展望報告中表示,預計美國經濟將在2026年逐步走出高度不確定狀態,回到「溫和增長」的這一積極軌道。

最新的第三季度GDP確實強化了「軟着陸」敘事,但是對於聯儲局減息預期而言,卻是顯著降溫,有華爾街分析師開始預計,聯儲局明年或因經濟過熱而長期暫停減息節奏。最新的季度GDP以及PCE公佈之後,利率期貨交易員們對於聯儲局減息預期顯著降溫,「CME聯儲局觀察工具」顯示,利率期貨市場對於2026年聯儲局減息次數預期從公佈數據前的減息三次削減至減息兩次——即可能發生在3月與9月。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen