2025年已進入尾聲,這注定是跌宕起伏的一年,從特朗普年初再返白宮,4月美國關稅擾亂全球市場,到聯儲局轉向減息路徑,人工智能引爆資本狂歡......

對於即將到來的2026年,又該如何抓住新機遇呢?歡迎訂閱專題《2025年度盤點》,讓我們回首過去,沉澱經驗,共同迎接未來新篇。

2025年已悄然步入尾聲,回顧過去動盪與狂熱的一年,美股延續上漲勢頭,三大指數頻頻刷新歷史高位,其中,被視爲科技股和成長股代表性指數 $納斯達克綜合指數 (.IXIC.US)$ 年內大漲超22%,而$道瓊斯指數 (.DJI.US)$ 累漲近14%, $標普500指數 (.SPX.US)$ 漲超17%。

今年,AI敘事依然是指導美股市場的走向主線之一。從年初Sora的驚豔亮相,到年末「Nano Banana」的現象級爆火,市場焦點正從「OpenAI鏈」轉向「谷歌鏈」,從單純的算力堆積轉向對電力、存力的短缺擔憂。截止12月23日, $谷歌-A (GOOGL.US)$ 年內漲超66%,在美股「七巨頭」中漲幅最大, $英偉達 (NVDA.US)$漲超40%。

今年,AI敘事依然是指導美股市場的走向主線之一。從年初Sora的驚豔亮相,到年末「Nano Banana」的現象級爆火,市場焦點正從「OpenAI鏈」轉向「谷歌鏈」,從單純的算力堆積轉向對電力、存力的短缺擔憂。截止12月23日, $谷歌-A (GOOGL.US)$ 年內漲超66%,在美股「七巨頭」中漲幅最大, $英偉達 (NVDA.US)$漲超40%。

但在繁榮之下,隱憂也漸漸顯現,市場關於OpenAI等之間「循環交易」、「AI泡沫」的討論越發火熱。資金已不再盲目對巨頭的資本開支故事買單,開始關注AI應用層的實際落地與商業化回報。

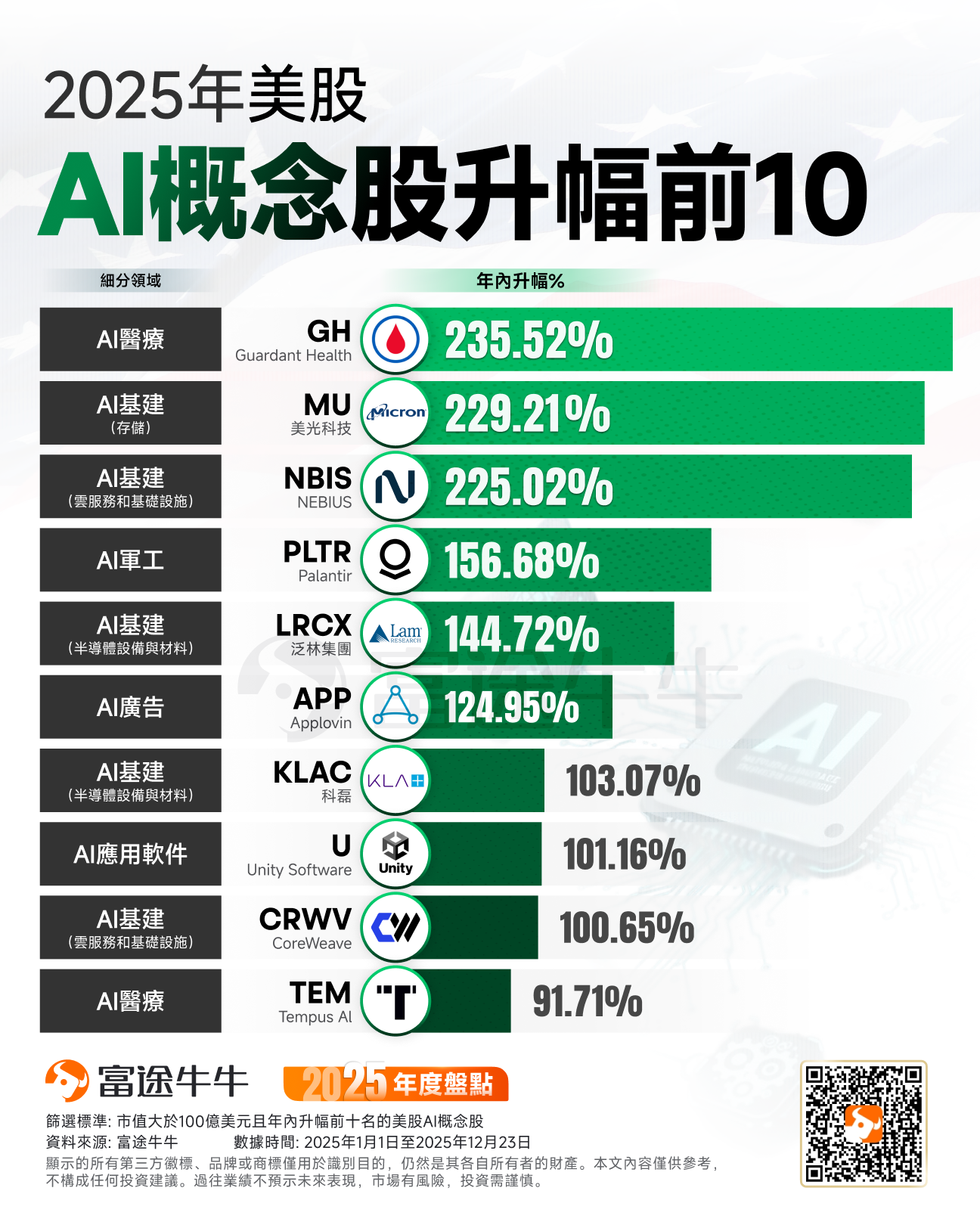

AI概念股呈現出軟、硬件齊升的強勁勢頭。AI浪潮帶來的數據中心建設熱潮,同爲英偉達持倉概念股 $NEBIUS (NBIS.US)$ 年內飆漲超225%, $CoreWeave (CRWV.US)$ 漲超100%;半導體設備股$泛林集團 (LRCX.US)$ 年內漲近145%, $科磊 (KLAC.US)$ 漲超100%。

同時隨着AI大模型對數據生成和處理速度呈現指數級增長,存儲芯片出現短缺,產品價格持續上漲,行業迎來 「超級週期」。存儲芯片巨頭 $美光科技 (MU.US)$ 年內暴漲近230%。

摩根大通預計,存儲芯片正在迎史上最長景氣週期,頭部廠商市值今年逼近萬億美元,2027年將飆至1.5萬億,漲幅超50%;HBM需求持續擠佔傳統DRAM產能,AI推理對內存消耗是訓練3倍,供需缺口將延續至2027年;預計2026財年DRAM價格暴漲53%,企業級市場強勁將完全抵消消費端壓力。

軟件方面,AI應用軟件股 $Palantir (PLTR.US)$ 年內漲近157%, $Applovin (APP.US)$ 漲近125%, $Unity Software (U.US)$ 漲超100%。此外,AI醫療概念股 $Guardant Health (GH.US)$ 年內大漲超235%, $Tempus AI (TEM.US)$ 漲超90%。

電力是制約AI數據中心建設的一大瓶頸,摩根士丹利最新報告指出,隨着AI基礎設施建設加速,美國數據中心用電需求正大幅攀升,預計到2028年將出現高達44吉瓦的電力缺口,相當於44座核電站的發電量。核電股今年備受關注, $Centrus Energy (LEU.US)$ 、 $Oklo Inc (OKLO.US)$ 年內暴漲超280%, $Energy Fuels (UUUU.US)$ 累漲近200%, $GE Vernova (GEV.US)$ 漲超100%。

今年5月,美國總統特朗普簽署了一系列有關核能的行政命令,涉及對美國核管理委員會進行全面改革、修改監管流程以加快核反應堆測試等,以期在未來25年內將目前的核能發電量提高三倍。與此同時,包括Alphabet、亞馬遜、Meta和微軟在內的科技巨頭正在投資數十億美元,重啓舊核電站,升級現有核電站,並部署新的反應堆技術,以滿足人工智能數據中心的電力需求。

隨着特朗普政府正式簽署旨在確立太空主導地位的行政命令,以及關鍵監管機構人事任命的塵埃落定,從初創火箭公司到老牌國防承包商,美國太空行業正迎來一場空前的估值重估。高盛指出,該行政命令爲擴大美國在太空的存在、發展商業太空經濟奠定了基礎,這將直接利好發射服務商和相關國防承包商。

投資者的熱情已直接反映在資產價格上,在政策利好的刺激下,市場資金正加速湧入太空板塊。截至2025年底,美股排名前19位的上市太空公司總市值已達到1310億美元,而在一年前這一數字僅爲450億美元,增幅接近三倍。美國太空概念股 $Planet Labs PBC (PL.US)$年內飆漲超413%, $迴聲星通信 (SATS.US)$ 大漲超366%, $AST SpaceMobile (ASTS.US)$ 、 $AST SpaceMobile (ASTS.US)$ 漲幅均超過300%。

機構2026年科技股展望

華爾街知名投行韋德布什(Wedbush Securities)的丹·埃夫斯(Dan Ives)團隊發佈「2026年十大科技預測」。

1、隨着圍繞AI革命的第二、第三、第四層衍生效應在軟件、芯片和基礎設施領域逐步成型,科技股將在2026年上漲超過20%。

2、 $特斯拉 (TSLA.US)$ 將在2026年於30多個城市成功推出Robotaxi,並開始規模化生產Cybercab,正式開啓馬斯克及其團隊「真正的自動駕駛時代」。Wedbush對特斯拉的基本情景估值爲600美元,牛市情景爲800美元。

3、 $蘋果 (AAPL.US)$ 與 $谷歌-A (GOOGL.US)$ / $谷歌-C (GOOG.US)$ 將圍繞Gemini宣佈一項正式的AI合作伙伴關係,這將最終爲蘋果確立一套真正的AI戰略。該合作最終將以蘋果生態內的訂閱服務形式推出,並推動蘋果在2026年實現5萬億美元市值,對應股價接近340美元。

4、在埃夫斯團隊看來, $NEBIUS (NBIS.US)$ 是最佳的AI基礎設施併購標的,該公司將在2026年被某家超大規模雲廠商收購, $微軟 (MSFT.US)$ 、谷歌母公司Alphabet和亞馬遜是最有可能的買家。

5、網絡安全板塊將成爲科技領域中表現最好的子行業之一(伴隨着併購活動),其中 $CrowdStrike (CRWD.US)$ 和 $Palo Alto Networks (PANW.US)$ 是他們最看好的網絡安全標的。

6、儘管當前市場對 $甲骨文 (ORCL.US)$ 的情緒偏負面,但預期該公司將成功完成其數據中心建設目標,開始轉化其龐大的RPO(剩餘履約義務)積壓訂單,股價將在2026年達到250美元。

7、特朗普政府將對一家量子計算公司進行股權投資, $IonQ Inc (IONQ.US)$ 和 $Rigetti Computing (RGTI.US)$ 是最有可能的候選對象。

8、隨着越來越多企業通過Azure和微軟加速其AI戰略路徑,微軟將在2026年迎來最佳發展區間。微軟將成爲2026年表現最好的雲軟件公司。

9、「AI 教父」黃仁勳及其領導下的 $英偉達 (NVDA.US)$ 將繼續保持其在全球範圍內的AI芯片主導地位。華爾街仍然嚴重低估了英偉達在2026年的需求驅動因素,Wedbush的牛市情景目標價爲275美元。

10、 $Palantir (PLTR.US)$ 將在2026年通過AIP(人工智能平台產品)擴大在商業AI領域的成功,併成爲AI革命中處於核心位置的軟件領導者之一,在未來2至3年內邁向1萬億美元市值。(注:公司最新市值超過4600億美元)

但是,隨着2026年的臨近,越來越多的業內機構似乎正開始信奉一個主題:那些在過去幾年支撐牛市的科技巨頭,在明年可能將不再主導市場……

包括高盛、美國銀行、以及摩根士丹利在內的多家華爾街大行近日在年度總結與展望中表示,市場對於熱門AI科技股高昂估值和巨額AI投資能否帶來可觀回報的日益增長懷疑情緒,驅動市場更加關注工業和能源等傳統週期板塊以及中小盤,而非估值高企且位於「AI泡沫最中心位置」的英偉達和亞馬遜等「美股七巨頭」。

華爾街頂級策略師們認爲向熱門AI科技股之外的「大輪動」將延續到2026年。華爾街頂級機構紛紛預測涵蓋老派價值股、中小盤、週期股等風格,以及除科技外不同行業板塊的股市大輪動將繼續上演,這意味着除熱門AI科技股之外的股票標的可能斬獲遠強於這些科技股的全年投資收益。

高盛表示,2025年全球股市已呈現明顯的板塊漲幅拓寬與輪動趨勢,這一趨勢將在2026年持續強化,打破此前市場高度集中於AI科技股的格局,因此2026年非美與非科技板塊將在輪動之下將繼續有強勁表現。大摩策略師們強調,預計在2026年「美國經濟軟着陸+滾動復甦」的投資主線下,週期股(尤其強週期工業、金融、可選消費、醫療健康)有望全面受益,表現將顯著優於過去兩到三年的平均基準表現。

回顧2025年,牛友們的資產收益如何?

回顧2025年,牛友們的資產收益如何?

是否因爲做了正確的決定而收穫頗豐?

是否因爲做了正確的決定而收穫頗豐?

您認爲哪些股票或行業蘊藏機會?

您認爲哪些股票或行業蘊藏機會?

快來秀出你的年度總結!

快來秀出你的年度總結!

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/jayden