2025年即將結束,美股加密板塊分化令人唏噓。$比特幣 (BTC.CC)$未如激進多頭預期般持續衝擊新高,反而在機構化中更沉穩。

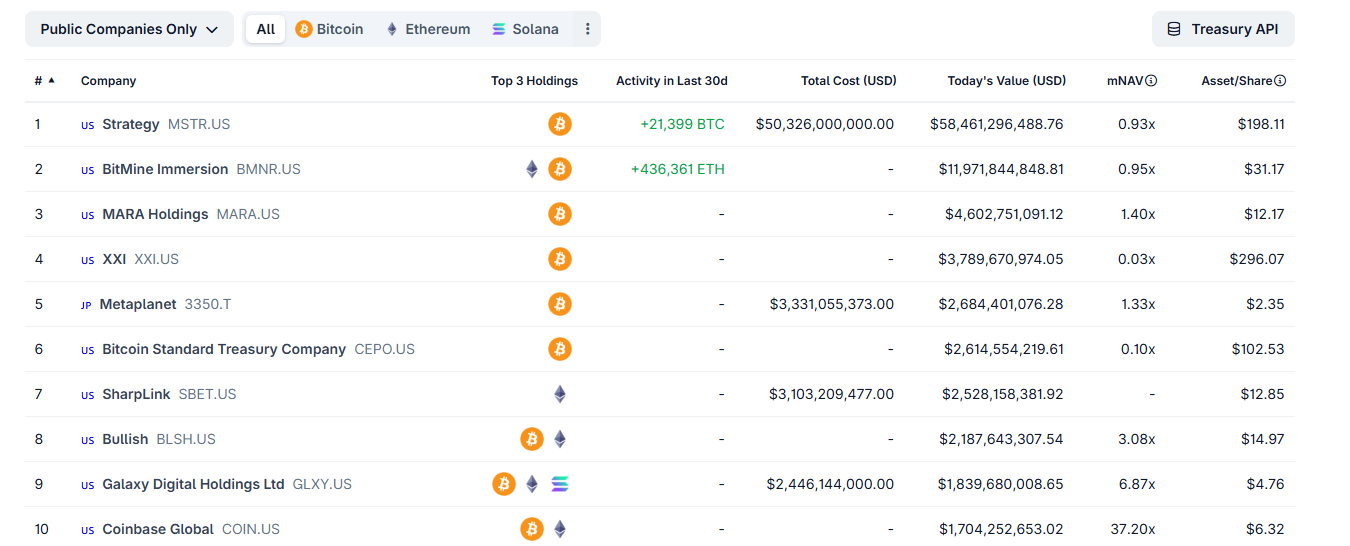

加密「貝塔」效應失效,讓以Strategy爲首的比特幣儲備公司股價黯然失色。年初$以太幣 (ETH.CC)$現貨ETF流動性激增、穩定幣跨境落地,以太坊在「數字石油」屬性吸引抗通脹需求下成爲超50家中小科技公司的資產儲備,BMNR成爲以太儲備公司的翹楚。

同時, $Figure Technology Solutions (FIGR.US)$ 、$Circle (CRCL.US)$、 $Bullish (BLSH.US)$ 等加密獨角獸集中上市,開盤首日暴漲,打開了2025年美股加密IPO的盛宴。

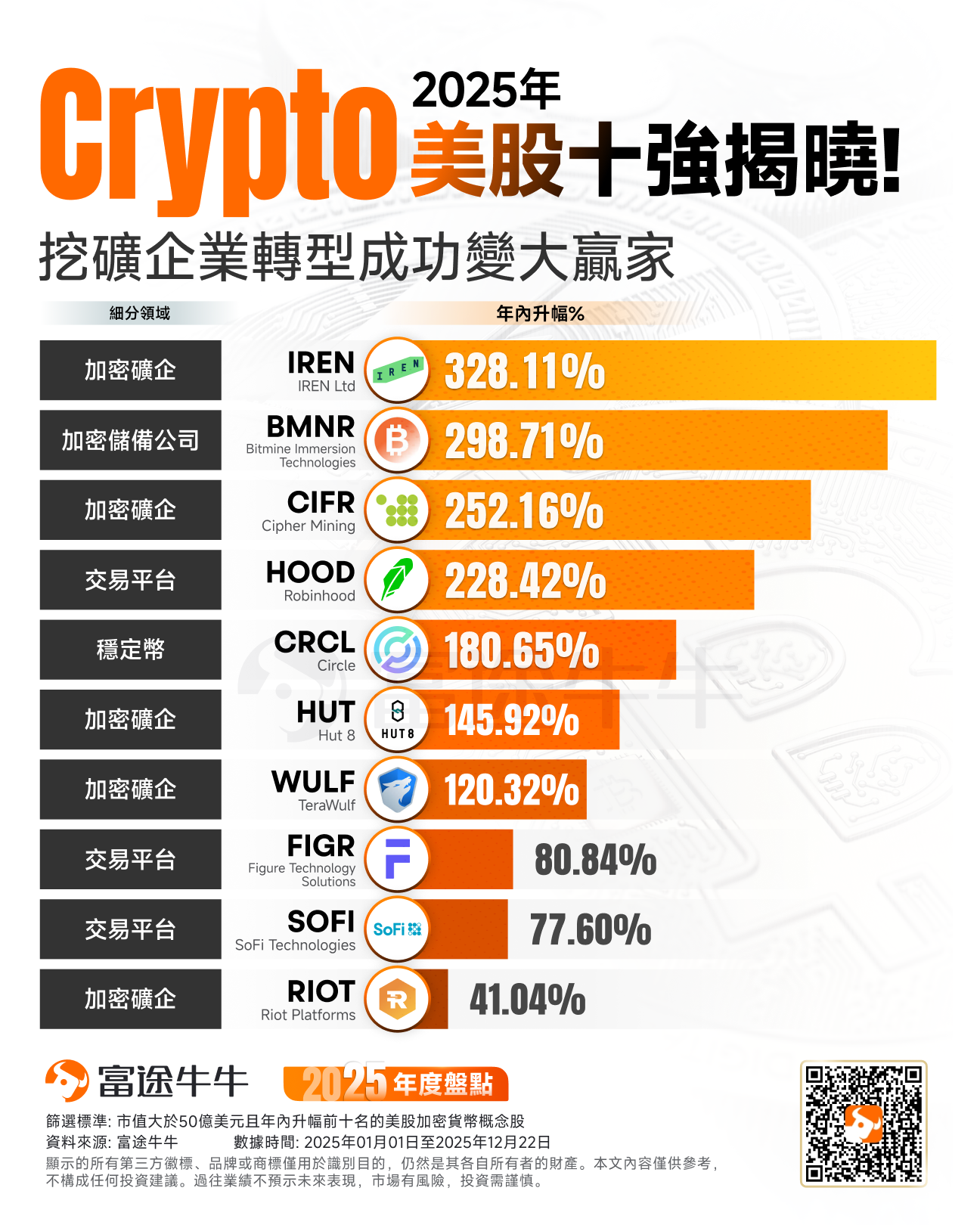

令人意外的是,失去加密「貝塔」收益後,積極轉型數據中心的挖礦企業其股價漲幅跑贏了絕大多數加密資產,甚至超過了$英偉達 (NVDA.US)$。

令人意外的是,失去加密「貝塔」收益後,積極轉型數據中心的挖礦企業其股價漲幅跑贏了絕大多數加密資產,甚至超過了$英偉達 (NVDA.US)$。

回顧2025年,美股 $加密貨幣概念股 (LIST20010.US)$ 都走出了哪些故事?

一、 信仰的折價:BTC儲備公司MSTR的漫長陰跌

2025年對於 $Strategy (MSTR.US)$ 的股東來說,是極度煎熬的一年。儘管比特幣兩次突破新高,但MSTR下半年股價持續陰跌。MSTR下跌核心在於NAV溢價大幅縮水,在比特幣現貨ETF普及的2025年,支付高溢價持有MSTR已失吸引力;其發債買幣槓桿模式在幣價橫盤期更添沉重利息負擔,壓制估值。

與MSTR泥潭形成對比,$Bitmine Immersion Technologies (BMNR.US)$ 卻成2025年美股加密概念最大黑馬,其年內暴漲主要源於年中戰略轉型。在Fundstrat創始人Tom Lee加入董事會後,全面轉向ETH儲備策略,大舉儲備目標收購全球5%流通以太坊,精準捕捉以太坊生態爆發紅利,升級MSTR「儲備資產」劇本,帶來顯著估值提升。

截至發稿,BMNR持有ETH規模突破400萬枚,資產估值超110億美元。BMNR跑贏關鍵在於多維模式:通過Staking產生穩定鏈上收益(計劃2026推出MAVAN網絡),在震盪期支撐股價;11月率先開啓分紅(每股0.01美元),成首家支付股息的大市值加密儲備公司。然而,今年下半年以太坊表現疲軟,「加密貝塔效應」消失,也導致BMNR股價也隨之疲軟。

二、 算力的遷徙:挖礦企業轉型數據中心「被迫」跑贏

2025年美股加密板塊最大的驚喜,來自那些曾經被視爲「苦力」的比特幣礦企。今年以來,$IREN Ltd (IREN.US)$、$Cipher Mining (CIFR.US)$和$TeraWulf (WULF.US)$的股價漲幅跑贏了絕大多數加密資產,甚至超過了英偉達。

比特幣挖礦本身並不暴利,2025年比特幣減半後的「哈希價格」跌至歷史冰點,純挖礦業務幾乎無利可圖。IREN、CIFR和WULF跑贏市場,主要得益於這三家公司果斷將原本用於挖礦的電力基礎設施和冷卻系統,轉型服務於AI和高性能計算(HPC)。

$IREN Ltd (IREN.US)$ 在2025年交出了亮眼的成績單,成功與$微軟 (MSFT.US)$簽署了一項價值97億美元、爲期五年的GPU雲服務合同。爲了支持這一合同,IREN還與 $戴爾科技 (DELL.US)$ 和 $英偉達 (NVDA.US)$ 建立了緊密的供應鏈合作。

$Cipher Mining (CIFR.US)$ 和 $TeraWulf (WULF.US)$ 的表現同樣強勁還加入了谷歌鏈,前者與AI算力平台Fluidstack達成10年AI託管協議,價值預計高達8.3億美元並獲谷歌1.73億美元信用擔保以大幅降低違約風險,後者則完成深度轉型並簽署25年長期租賃協議,總價值高達95億美元, $谷歌-C (GOOG.US)$ 不僅提供13億美元債務信用背書,還收購約8%股權。

反觀 $MARA Holdings (MARA.US)$ 這家曾經的礦業龍頭在2025年表現慘淡。MARA沒有轉型,主要受制於MARA的歷史包袱,公司採取輕資產、託管爲主的模式,其自建礦場的設施標準專爲ASIC礦機設計,無法滿足AI服務器對穩定性與散熱的嚴苛要求。MARA管理層在戰略上的遲疑,使MARA在算力大遷徙的浪潮中被拍在了沙灘上。MARA的股價低迷,生動詮釋了在技術迭代週期中,路徑依賴往往導致企業錯失良機。

三、 流量的勝利:Robinhood與SoFi擊敗Coinbase

在交易平台領域,2025年的贏家屬於 $Robinhood (HOOD.US)$ 和 $SoFi Technologies (SOFI.US)$ 這兩個從金融科技玩家,而非最「純粹」的交易所 $Coinbase (COIN.US)$ 和「極客」的 $Block (XYZ.US)$ 。

$Coinbase (COIN.US)$ 在2025年面臨着極其尷尬的處境:存量博弈。Coinbase雖依然是合規的標杆,但在缺乏新資產發行的年份,純加密交易用戶的活躍度大幅下降。Coinbase高昂的交易手續費在2025年導致用戶流失,機構客戶紛紛通過場外交易(OTC)或ETF繞過交易所,導致Coinbase的核心營收支柱被抽空。

Robinhood和SoFi跑贏的邏輯在於「生態閉環」。2025年,個人投資者傾向於在一個App內完成所有操作:買美股、存高息儲蓄、定投比特幣。Robinhood在2025年推出的「全資產通用帳戶」,允許用戶用股票持倉作爲抵押物來交易加密貨幣,這種資金效率的提升對散戶具有致命的吸引力。

SoFi則通過其銀行牌照優勢,將加密貨幣交易融入到日常理財場景中。SoFi的用戶在等待加密市場機會時,資金可以享受高額的銀行利息,Coinbase的用戶資金只能閒置。

Robinhood和SoFi的股價上漲,反映了市場對「金融超級App」模式的認可。Block(block.xyz)在2025年顯得迷失,Jack Dorsey過分執着於構建比特幣閉環生態(如TBD項目),忽略了CASH App作爲支付工具的普適性,導致Block在支付和加密兩個戰場都丟掉了份額。

四、 穩定幣的過山車:Circle高光之後的暗淡

$Circle (CRCL.US)$ 在2025年上市是加密歷史上的高光時刻,股價在IPO後的前兩個月內暴漲了180%,得益於USDC的市場份額在2025年出現了大幅增長。

歐盟MiCA法案和美國穩定幣監管框架最終落地,機構資金大規模從USDT遷移至合規屬性更強的USDC。Circle不僅是穩定幣發行商,更被華爾街視爲一家「擁有互聯網速度的數字央行」。

Circle的股價在衝高後開始了持續半年的回落,導致Circle股價回調的元兇是聯儲局。

Circle的商業模式單一,極度依賴利息收入——用戶存入美元換取 $USDCoin (USDC.CC)$ ,Circle將美元儲備投資於短期美債獲得利息。2025年下半年,聯儲局開啓了連續減息週期,美債收益率下跌,Circle的盈利預期進一步收窄。

USDC的發行規模還在增長,單位美元產生的利潤卻在縮水。市場意識到,Circle本質上是一隻受制於宏觀利率的「貨幣基金」。利率紅利退潮,Circle必須尋找新的增長點,比如支付手續費或鏈上服務費,這些新業務的增速遠不足以彌補利息收入的下滑。Circle股價的回落,屬於市場對其估值模型從「高成長科技股」向「週期性金融股」的修正。

結尾與展望

回看2025年,比特幣持有者或許會感到失落,全年的回報率跑輸了 $納斯達克綜合指數 (.IXIC.US)$ ,更遠遠落後於黃金。從另一個角度看, $比特幣 (BTC.CC)$ 的年化波動率降至了歷史最低水平,這種「無聊」恰恰是資產成熟的標誌。

展望2026年,美股加密板塊的邏輯將繼續演變:

$加密儲備概念 (LIST23920.US)$ 公司將面臨生死大考。比特幣等加密資產若不能在2026年迎來超預期的爆發,像Strategy這樣的單一資產儲備模式將難以爲繼。市場可能會迫使這些公司轉型爲主動管理的加密資產基金,或者通過分紅來回饋股東。

加密交易平台將加速向綜合金融服務商演進,多元化業務成爲突圍關鍵。頭部交易所將進一步向傳統券商的合規體系靠攏,通過獲得更多衍生品牌照來拓展業務邊界。單純依靠現貨手續費的時代結束,在合規框架下尋找新增長點將成爲行業共識。Coinbase與Robinhood不約而同地將目光投向了預測市場這一新興高頻賽道,試圖在傳統資產之外尋找新的交易場景。

$穩定幣概念 (LIST23702.US)$ 發行商的戰場將從「利息」轉向「流通」。Circle的股價要想重回巔峰,必須證明USDC能作爲一種高頻支付工具被廣泛使用,而不僅僅是生息資產。2026年將是Web3支付真正挑戰$Visa (V.US)$和$萬事達 (MA.US)$地位的一年。

面對加密概念股這種結構性的轉變,投資者需要剝離對加密資產的盲目信仰,以更嚴苛的財務標準去審視每一張資產負債表。在這個「加密+」的新時代,尋找那些具備業務造血能力與合規溢價的企業,將是未來一年的核心策略。

回顧2025年,牛友們的資產收益如何?

回顧2025年,牛友們的資產收益如何?

是否因爲做了正確的決定而收穫頗豐?

是否因爲做了正確的決定而收穫頗豐?

您認爲哪些股票或行業蘊藏機會?

您認爲哪些股票或行業蘊藏機會?

快來秀出你的年度總結!

快來秀出你的年度總結!

如何挑選加密貨幣概念股?打開富途牛牛>市場>美股/港股>投資主題>加密貨幣概念股,即可選出心儀股票!

如何挑選加密貨幣概念股?打開富途牛牛>市場>美股/港股>投資主題>加密貨幣概念股,即可選出心儀股票!

編輯/Rocky