本文來自:川閱全球宏觀

作者:陶川、邵翔

聖誕節的「奇襲」,人民幣匯率時隔14個月再破7。只是今時不如往日,14個月前美元還在100左右,特朗普通脹和關稅的陰影就在眼前;而今聖誕節前美元指數已經跌破98,而特朗普關稅的風險也在淡化(至少階段性),人民幣的升值似乎是順理成章。

不過看自11月下旬以來,人民幣不顧美元波動的連續升值又似乎有點太快,問題也呼之欲出:人民幣匯率是不是漲多了?

不過看自11月下旬以來,人民幣不顧美元波動的連續升值又似乎有點太快,問題也呼之欲出:人民幣匯率是不是漲多了?

其實評估人民幣匯率漲多或漲少一直以來都是個複雜的問題。從不同維度,我們可以給出三個不同的答案:

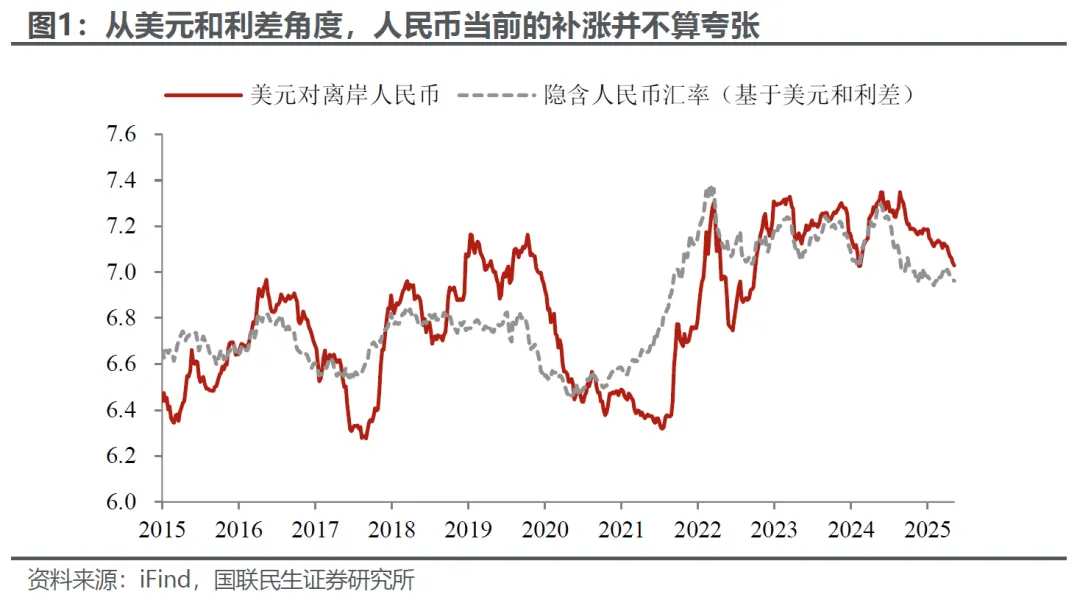

從金融市場、資產價格維度,人民幣當前的升值算是補漲,漲幅其實並不算過度(從美元和利差角度,見圖1);

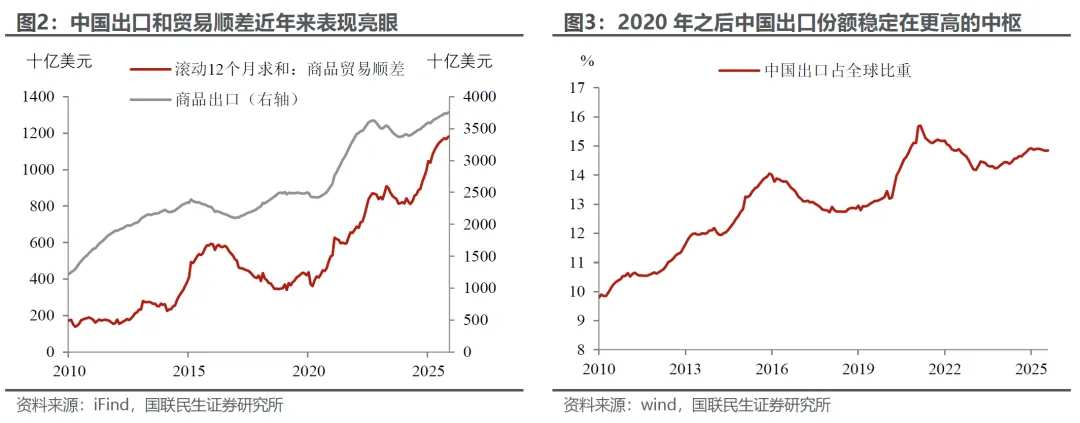

從貿易角度,中國(商品)貿易順差(滾動12個月求和)持續刷新歷史新高,背後一個可能原因是人民幣漲少了(低估);

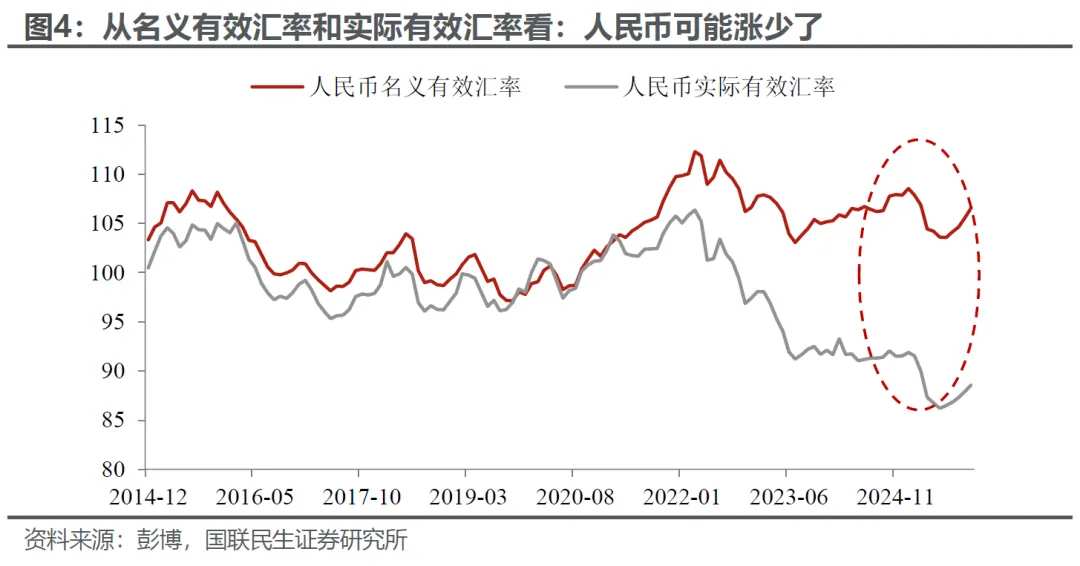

從通脹角度,近幾年人民幣名義匯率和實際匯率的「缺口」越來越大,背後的含義是人民幣匯率貶少了,而少貶的部分由國內的低通脹來「補足」。

那如何去看待這個問題?

注意時機和階段性的主要矛盾,不要輕易把階段性的匯率波動和宏觀敘事簡單聯繫在一起。

我們傾向於認爲當前人民幣匯率的升值波動是合理的。背後主要有三方面的因素,美元偏弱,預期變化下的補漲,以及對於年末和來年初集中結匯的季節性規律的擔憂:

美元指數在11月21日階段性見頂,而後持續走弱,同期人民幣開始加速升值;

中美高層在韓國會面後達成1年貿易緩和期,人民幣的風險階段性釋放,預期發生變化;

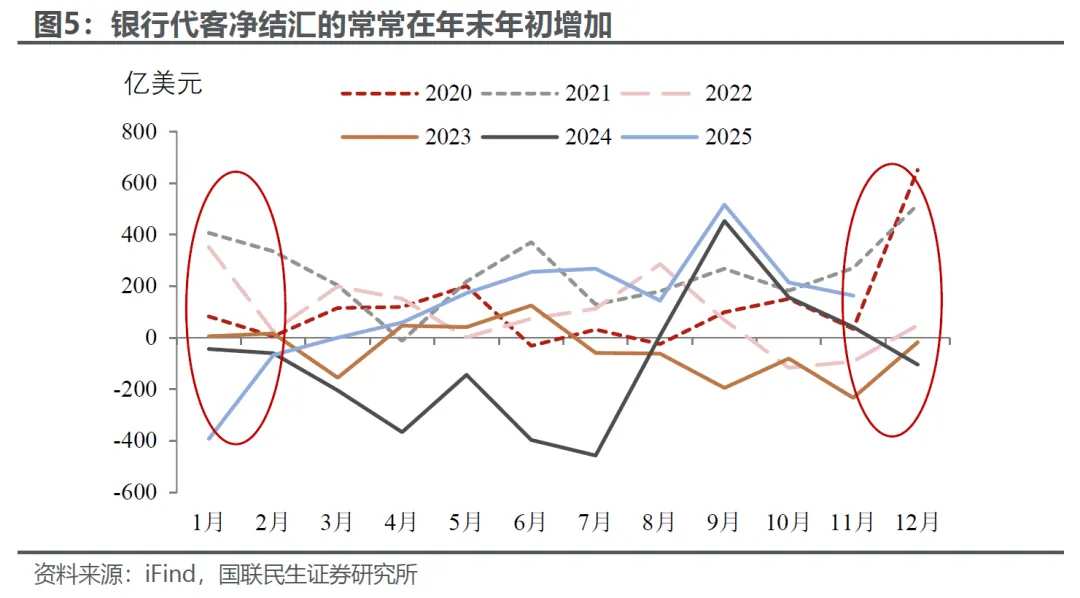

此外,按照正常年份的經驗,一般而言,年末和來年初的淨結匯的規模會出現規律性上漲(2024年受關稅陰影的影響,相對比較異常)。

貿易和通脹都是中長期經濟問題,在短期市場波動中的影響權重沒那麼高。我們不否認匯率是十分重要的宏觀變量,但和其他政策變量類似,匯率對經濟產生影響需要時間,而且在這個過程中,政策也會根據匯率變化而進行應對,比如進行適當的寬鬆對沖等。因此仍需進一步觀察。

當然這不是說我們對升值完全不擔心。我們比較關注的是後續「恐慌式結匯」帶來的升值超調風險。人民幣匯率的漲跌容易形成一致預期、自我加強的行情。而當前,尤其要警惕的是前幾年積攢的待結匯資金出現恐慌式結匯的風險:一方面,對於人民幣的弱預期在今年出現扭轉;另一方面,中美利差今年有所收窄,在匯率升值預期下,美元等海外理財的吸引力迅速下降。而上一次出現「結匯-升值-結匯」的預期強化時,人民幣匯率一度升破6.3,如果出現類似的情況,那對於經濟的衝擊就不容忽視了。

那麼後續怎麼看?

我們回答兩個問題:

匯率怎麼漲?根據對於明年美元和中美利差的預期,我們測算明年美元兌人民幣比較合理的潛在水平是6.8左右(圖8,其中我們也考慮到央行對於匯率的管控會比前幾年更有彈性)。

但是匯率市場從來都很難「合理」。什麼因素會讓人民幣進一步升值?除了上述所說的可能出現的集中結匯外,央行超預期大幅減少對於匯率的調控,以及中美貿易談判出現超預期進展、使得出口風險明顯下降。

央行怎麼管?

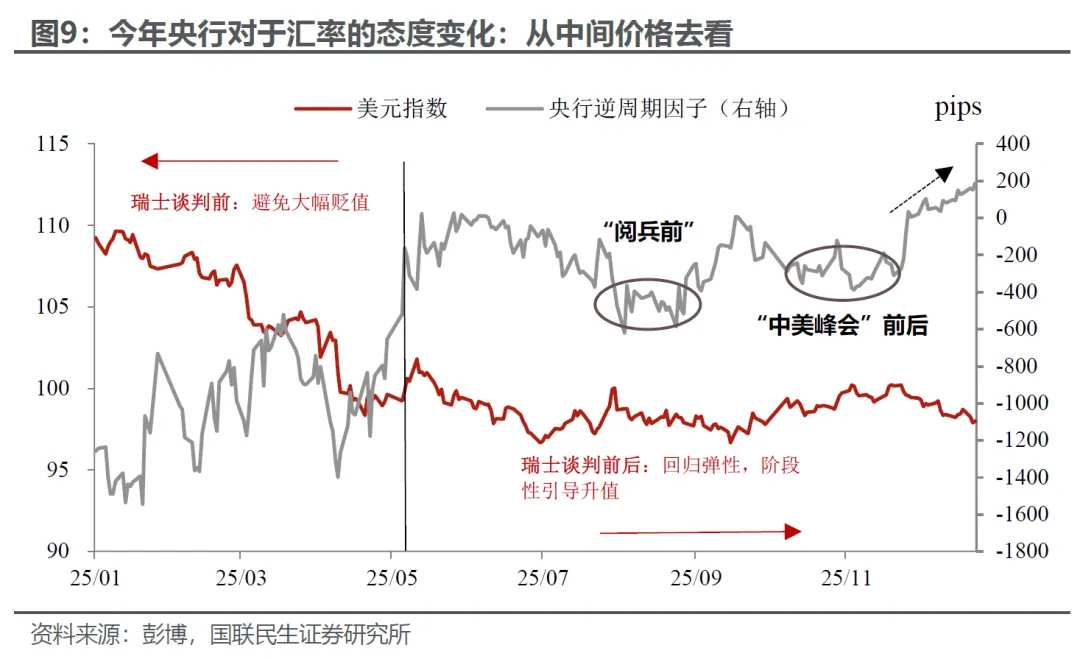

近期人民幣中間價向貶值方向調整已經體現出央行給升值降溫的意圖,只是當前還停留在比較初級的階段。後續隨着升值壓力的上升,官方的工具箱主要有兩個方面:

匯率工具:比如官媒進行預期引導、自律組織談話、通過商業銀行買賣行爲影響市場,以及調整跨境投融資宏觀審慎係數等。

其他工具:進行必要的降準、減息等寬鬆對沖(畢竟聯儲局已經連續減息了)。

對於明年,我們傾向於認爲央行適當調控升值可能是必要的,這主要是出於對稱管理原則的考量。前幾年在人民幣貶值壓力較大的時候,央行強調匯率的「穩定」;同樣在升值預期漸濃的情況下,央行也應該同樣重視「穩定」,這樣能更加平衡和合理地分攤匯率帶來宏觀影響。

風險提示:全球貿易摩擦意外加劇,地緣政治事件頻頻發生,全球貿易出現意外萎縮,匯率出現超預期波動。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/KOKO