①大型科技公司正通過華爾街投資者注資的特殊目的載體(SPV),將逾1200億美元的數據中心支出移出它們的資產負債表;②這加劇了業界對其在人工智能領域巨額押注所涉金融風險的擔憂。

大型科技公司正通過華爾街投資者注資的特殊目的載體(SPV),將逾1200億美元的數據中心支出移出它們的資產負債表,這加劇了業界對其在人工智能領域巨額押注所涉金融風險的擔憂。

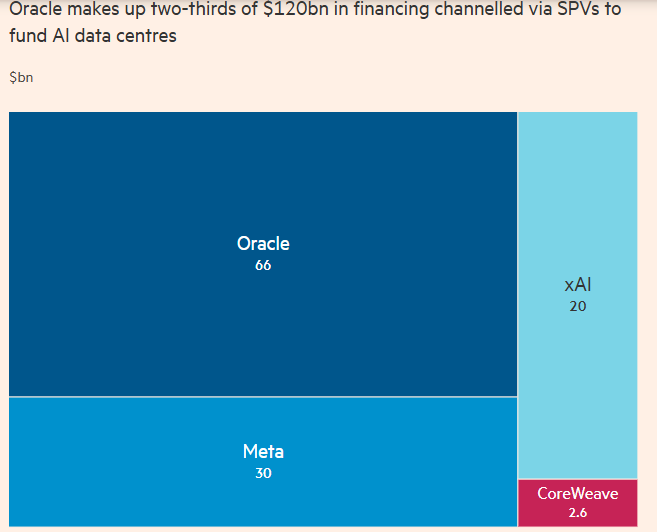

$Meta Platforms (META.US)$ 、xAI、$甲骨文 (ORCL.US)$及數據中心運營商$CoreWeave (CRWV.US)$是業內率先開展這一複雜融資交易的公司,以保護其公司免受建設人工智能數據中心所需的大量借款的影響。然而不難看到,越是「遮遮掩掩」,市場對它們的處境也越發擔憂——CoreWeave和甲骨文已成爲了過去幾個月AI拋售行情的「震中」……

據一項最新業內統計顯示,Pimco、貝萊德、阿波羅、Blue Owl Capital等金融機構及摩根大通等美國大型銀行,已爲這些科技集團的算力基礎設施提供了至少1200億美元的表外債務和股權融資。

據一項最新業內統計顯示,Pimco、貝萊德、阿波羅、Blue Owl Capital等金融機構及摩根大通等美國大型銀行,已爲這些科技集團的算力基礎設施提供了至少1200億美元的表外債務和股權融資。

據悉,SPV是爲實現特定目標(如資產證券化、風險隔離、項目融資、併購重組等)而設立的獨立法律實體,核心功能是通過風險隔離和稅收優化實現基礎資產與發起人的信用、破產風險分離。

而這些科技公司的許多融資便正通過SPV進行運作。此類融資湧入並未體現在科技公司的資產負債表上,可能掩蓋了這些科技公司面臨的風險——以及若人工智能需求不佳時,誰將承擔責任的認定。SPV架構還加劇了未來人工智能運營商面臨財務壓力時,可能以不可預測的方式在華爾街引發連鎖反應的風險。

某大型金融機構高管談及數十億美元資金涌入SPV用於數據中心建設時表示,“一年半前這簡直難以想象,而如今已成常態。科技行業確實能憑藉其信用資質,獲得遠超其他行業的資本支持。”

「幽靈債務」堆積

硅谷巨頭歷來現金充裕、負債極低,因此享有極佳的信用評級和投資者高度信任。

然而,爲先進AI爭奪算力的競賽,正推動科技公司借貸規模創下歷史新高。通過表外結構獲取私募資本既能保護企業信用評級,又能美化財務指標。

Meta於10月完成了規模最大的私人信貸數據中心交易,爲其在路易斯安那州擬建的Hyperion設施達成了一項300億美元的協議,並與紐約融資公司$Blue Owl Capital (OWL.US)$共同創建了一個名爲Beignet Investor的SPV。該SPV募集資金300億美元,其中約270億美元來自太平洋投資管理公司、貝萊德、阿波羅等機構的貸款,另有30億美元股權來自Blue Owl。

該交易使Meta實質上借得300億美元債務,卻無需在資產負債表上體現。這也使其數週後得以在企業債券市場輕鬆地又融資了300億美元。

甲骨文公司則率先通過第三方結構化融資模式,爲其向OpenAI租賃數據中心電力的巨額承諾提供資金支持。這家拉里·埃裏森領導的老牌科技集團與Crusoe、Blue Owl Capital、Vantage和Related Digital等建築商和金融機構合作,建造了多個數據中心,這些設施最終將由SPV持有。

其表外融資交易包括:Blue Owl與摩根大通向得州阿比林OpenAI設施的SPV注資約130億美元(含100億美元債務);爲得州與威斯康星州兩座數據中心籌措380億美元債務融資;以及爲新墨西哥州項目提供180億美元貸款。

在每筆交易中,甲骨文均同意向SPV租賃設施。若發生違約,貸款方可追索數據中心資產——包括數據中心建築、土地及芯片等核心設備——但不對管理這些站點的公司擁有追索權。

隨着人工智能基礎設施所需資金激增,科技公司現金儲備面臨壓力,通過SPV籌集表外債務的方式日益普及。摩根士丹利估算,科技企業的人工智能計劃需1.5萬億美元外部融資支持。

在多數數據中心交易中,投資者堅信若AI服務需求下滑導致巨型計算設施的價值縮水,最終財務風險仍會由租賃場地的科技企業承擔。

以Beignet Investor項目爲例,Meta持有該SPV 20%的股權,並向其他投資者提供「殘值擔保」。這意味着若租期結束時數據中心價值跌破特定水平且Meta決定不續租,這家社交媒體巨頭需向SPV投資者償付差額。

馬斯克旗下的人工智能初創公司xAI正在籌集200億美元資金,其中包括高達125億美元的債務融資,其採用的結構與此類似。該SPV將用這筆資金購買$英偉達 (NVDA.US)$GPU,並將其租賃給xAI。

還有更「隱形」的暗雷?

然而,相關風險仍不容小覷。此類結構的風險主要取決於其普及程度。若多家AI公司同時使用SPV,壓力可能在缺乏透明度的情況下同時蔓延至背後的私募信貸基金。

目前,私募資本投資者正積極投身人工智能熱潮,推動此類新型融資結構需求激增。瑞銀數據顯示,截至2025年初,科技公司從私募基金借款總額約達4500億美元,較前12個月增長1000億美元。

瑞銀指出,今年約1250億美元資金涌入「項目融資」交易——即基礎設施項目的長期融資——例如Meta與Blue Owl的交易。

數據中心建設已高度依賴資金雄厚的私募信貸市場,這個規模1.7萬億美元的行業正快速膨脹,其資產估值飆升、流動性不足及借款人集中度過高等問題已引發市場擔憂。

一位熟悉數據中心融資交易的銀行家表示,「私募信貸領域已存在高風險貸款和潛在信用風險。未來幾年將形成非常值得關注的格局——因爲兩種重大風險將日益交織。」

目前,人工智能數據中心的繁榮同樣高度依賴少數客戶。僅OpenAI一家公司就在該領域多數巨頭處獲得了超過1.4萬億美元的長期計算資源承諾。

因此,若某租戶出現問題,多家數據中心的貸款方可能面臨相同風險。他們還需應對電力供應不確定性、人工智能監管政策變動,以及可能使當前一代人工智能硬件過時的技術變革。

與此同時,值得人們更爲警惕的是,華爾街還在推動在數據中心交易中採用更隱蔽的結構。多位科技銀行家透露,近月甚至出現AI債務證券化交易——貸款方將貸款打包後,以資產支持證券(ABS)形式向投資者出售份額。據兩位銀行家估算,此類交易規模目前達數十億美元。

這些交易將數據中心貸款風險分散至更廣泛的投資者群體,包括資產管理公司和養老基金。

瑞銀集團公共與私營信貸策略主管Matthew Mish指出,鑑於超大規模企業的強勁資產負債表和信用狀況,多數投資者認爲「最終由超大規模企業承擔風險實屬利好」。

但Mish補充道,SPV融資仍會爲科技公司「增加未償債務」,這意味着「超大規模企AI業的整體信用質量將低於當前模型預測水平」。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/rice