在歐美聖誕假期的清單交投氛圍中, $白銀/美元 (XAGUSD.FX)$ 價格的飆升速度正在進一步加快。行情數據顯示,週五(12月26日)亞洲時段,現貨白銀價格一度最高觸及75.16美元/盎司,將本月的漲幅進一步擴大至了驚人的33%。

而在銀價持續飆升乃至日趨失控的同時,荷蘭貴金屬交易專家Karel Mercx也注意到了一個現象,顯示倫敦白銀市場的實物短缺狀況可能已經達到了一個極端的程度。

Mercx聚焦的是白銀掉期利率與美國利率間的一組差值指標。他認爲該指標的相反數(乘以-1),可以作爲隱含白銀租賃利率的替代指標,用以判斷倫敦白銀市場的實物短缺情況。

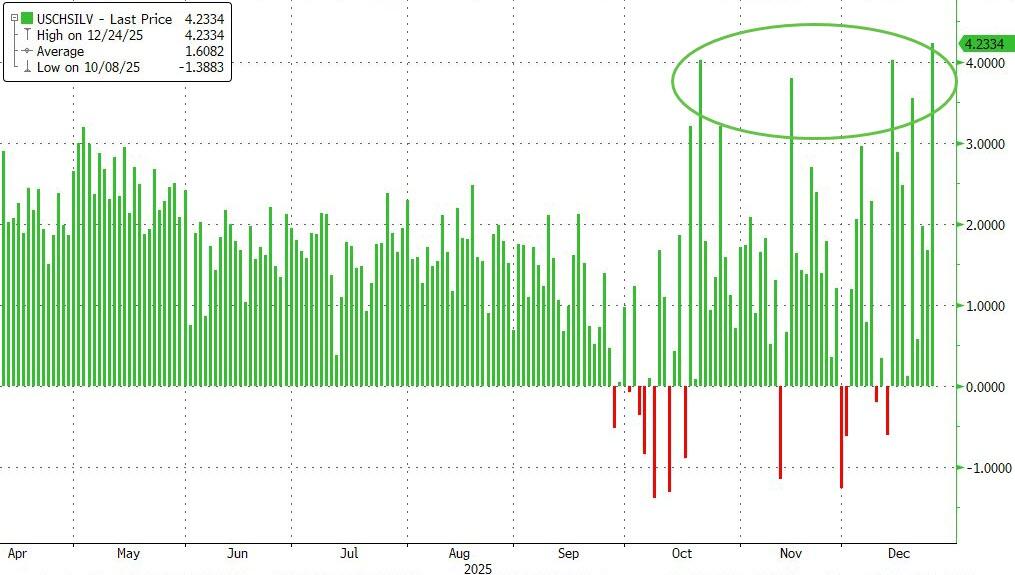

Mercx表示,“1年期白銀掉期利率減去美國利率,目前已來到了-7.18%。這種扭曲解釋了爲什麼白銀的反彈尚未結束。只有回到紅線位置(0),供需才會趨於正常。”

Mercx表示,“1年期白銀掉期利率減去美國利率,目前已來到了-7.18%。這種扭曲解釋了爲什麼白銀的反彈尚未結束。只有回到紅線位置(0),供需才會趨於正常。”

通常而言,上述價差應該爲正,因爲一年期的白銀需求通常需計入倉儲、保險及融資成本。

這裏有必要和投資者介紹一下背景知識——白銀掉期利率是全球貴金屬貿易的關鍵組成部分。其存在源於銀行、生產商、工業用戶及投資者等主要參與者可以藉此持續進行白銀與美元的無實物交割——無需實際搬運金屬。該機制也使得倫敦現貨市場能與紐約市場能更爲緊密地聯結在了一起。

通常情況下,白銀掉期利率爲正——畢竟存儲、保管等需要成本。然而,如果掉期利率跌至負值,則表明實物供應短缺——交易員會支付溢價以試圖立即獲得白銀。而當空頭頭寸因恐慌性平倉時,掉期利率會進一步跌至負值——形成典型的挾淡倉。

自白銀掉期利率推出以來,像過去幾個月這樣如此猛烈且持續的下跌幾乎從未發生過。

這也預示着該系統目前正面臨壓力——掉期交易本爲避免全球運輸金屬而設,如今卻因買家要求實物交割,而正引發白銀轉移。

事實上,持有實物白銀既不容易也不便宜。百萬美元頭寸就對應數百公斤白銀金屬,需佔用金庫空間、支付保險費及安保費用……

但像太陽能電池板生產商這樣的製造商,現在越來越傾向於持有實物白銀,而不是持有需要一年後才能交付的紙質銀合約。他們提出的關鍵問題也很簡單:如果明年無法交付白銀怎麼辦?

Mercx指出,目前市場正在消化這個問題。而只要一年期白銀掉期合約價格減去美國利率仍低於紅線,白銀價格的上漲壓力就會持續。沒有人知道供需關係何時才能重新達到平衡。

對此,知名財經博客網站Zerohedge也提到,請注意,隨着倫敦白銀短缺加劇,白銀掉期利率與美國利率的差值與正常化紅線(0)的距離正在不斷拉大。倫敦白銀市場正在持續惡化,而非趨於穩定。

同時,還值得投資者留意的是,上海期貨交易所和紐約商品交易所白銀期貨之間的價差目前也非常大——這還刺激了白銀從倫敦流向上海。

這或許就是倫敦「實物」白銀市場正在遭遇擠兌時的景象:在倫敦現貨白銀市場上,大多數投資者持有的並不是存放在金庫裏、寫着自己名字的銀條,而是「未分配所有權憑證」。而目前,幾乎所有持有未分配白銀所有權及交割期票的持倉者開始要求實物金屬交割。

換言之,倫敦白銀市場現在就像一座只有10桶水、卻發了1000張提水券的水庫——「紙白銀」相對於可交割實物白銀的巨大槓桿效應,使倫敦白銀市場的運轉體系存在全面迅速崩盤的潛在風險。

編輯/doris