JR Research強調,AI算力基礎設施與Mag 7主題依然居於核心位置,科技領域的「鎬與鏟」公司仍在驅動市場的長期價值擴張。

在華爾街頂級分析師們紛紛高呼2026年將是「輪動牛市」之際,有機構投資者表示,這種輪動恐慌絕對不會持久,投資者們應該繼續押注佔據高額權重的美股「七大科技巨頭們」在2026年大幅跑贏其他板塊並強勢帶領$標普500指數 (.SPX.US)$與$納斯達克100指數 (.NDX.US)$屢創新高。

標普500指數有望在2025年強勢以歷史最高點收官,勢必將爲2026年繼續刷新歷史新高鋪平道路。從美股市場的板塊漲跌幅來看,市場領導力確實已從「與AI密切相關的科技與成長股」輪動至價值、醫療保健、材料等其他被長期低估的投資板塊。

就漲幅貢獻百分比來看,標普500指數自11月「AI泡沫論」席捲市場以來的漲幅貢獻也不像近兩年所呈現的那樣全新集中於佔據35%高權重且與AI密切相關的七大科技巨頭,而是從AI投資主題擴散至各細分板塊,華爾街分析師們語言這種「輪動牛市」將是2026年的主旋律。

就漲幅貢獻百分比來看,標普500指數自11月「AI泡沫論」席捲市場以來的漲幅貢獻也不像近兩年所呈現的那樣全新集中於佔據35%高權重且與AI密切相關的七大科技巨頭,而是從AI投資主題擴散至各細分板塊,華爾街分析師們語言這種「輪動牛市」將是2026年的主旋律。

儘管市場輪動愈發明顯,但是在這位2022年末成功預測$英偉達 (NVDA.US)$市值將超越蘋果的機構投資者JR Research看來,輪動不會持續太久,「圍繞AI算力基礎設施建設進程以及Mag 7(即七大科技巨頭)的AI投資主題,就像2024年2025年那樣,在2026年全年也將是股票市場的最強勁主線」,這位機構投資者一份報告中表示。

JR Research強調,AI算力基礎設施與Mag 7主題依然居於核心位置,科技領域的「鎬與鏟」公司仍在驅動市場的長期價值擴張。

若特朗普提名一位立場極度鴿派的人士擔任聯儲局主席,加之盈利依然無比強勁且2026年盈利增速將像前兩年那樣強於標普500指數剩餘493家公司整體盈利增速的七大科技巨頭們,勢必在2026年將繼續爲標普500指數的整體盈利增長保持強勁提供核心燃料並引領全市場上漲,在這種情況下,投資者們確實應保持對於它們的敞口,甚至在JR Research看來需要進一步加碼自2022年熊市底部以來支撐這輪驚人多年牛市行情的AI科技主題。

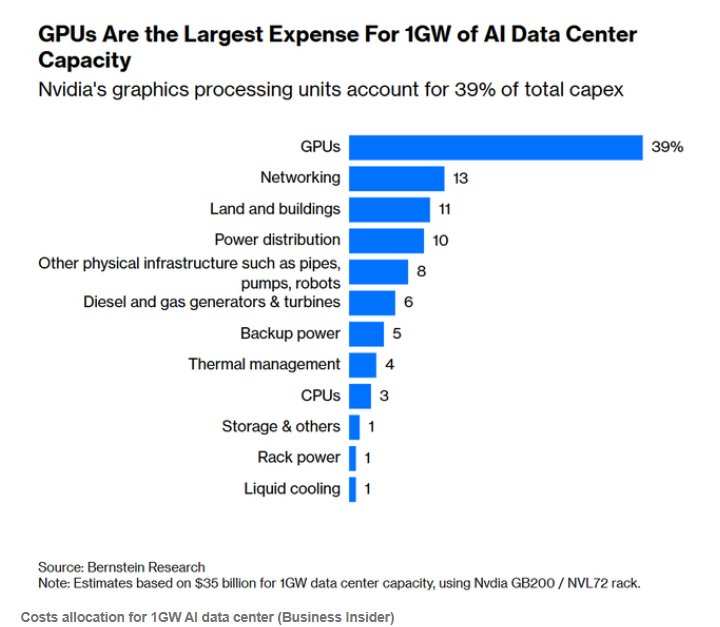

標普500指數在過去三年累計上漲約30萬億美元的「超級牛市行情」,很大程度由全球最大科技巨頭們(比如美股七大科技巨頭)所驅動,同時也受益於那些推動AI算力基礎設施大規模投入的公司們(比如美光、$台積電 (TSM.US)$與$博通 (AVGO.US)$等)以及電力系統供應商們(比如$Constellation Energy (CEG.US)$)所推動。

佔據標普500指數以及納斯達克100指數高額權重(大約35%)的所謂「七大科技巨頭」,即“$美股七巨頭 (IP000046.IP)$”(Mag 7),它們包括: $蘋果 (AAPL.US)$ 、$微軟 (MSFT.US)$、 $谷歌-C (GOOG.US)$ 、$特斯拉 (TSLA.US)$、 $英偉達 (NVDA.US)$ 、$亞馬遜 (AMZN.US)$以及Facebook母公司$Meta Platforms (META.US)$,它們乃標普500指數屢創新高的核心推動力,也被華爾街頂級投資機構們視爲在自互聯網時代以來最大技術變革背景下最有能力爲投資者們帶來巨額回報的組合。

2026年市場將如何演繹?

隨着2025年只剩最後一週供我們回味,許多投資者都把2025年視爲又一個非常成功的年份——美國股市基準指數標普500指數年初至今上漲接近19%。聖誕老人行情(Santa rally)得到了再紮實不過的助推:聖誕節前標普500指數收於歷史新高,爲迎接聖誕老人的到來創造了絕佳時點,解釋將推動年末最後一波上漲,並以強勁且積極樂觀的勢頭開啓2026年。

回望過去,這一年在開局時或許充滿期待,隨後迅速翻轉爲不安(以四月的「解放日」爲標誌),接着我們又迎來了近年「最不受歡迎的V形反彈」,標普500指數至此維持上行路徑並幾乎再未回頭。自四月以來,下行波動不時試圖淹沒買盤,但空頭始終缺乏信念與持久力,無法把其論點貫徹到底,因爲在AI數據中心建設進程如火如荼以及無比強勁AI資本開支共同催化之下,AI投資狂潮驅動的「AI牛市敘事」以及市場風險偏好擴張態勢仍以驚人的熱度持續存在。

展望2026年,隨着輪動主題獲得更多華爾街分析師認可,市場交易邏輯正在若干顯著維度上出現變動。AI投資行情近期出現踉蹌,唯有少數科技領軍者例外,例如美國存儲芯片領軍者美光(MU.US)在最近一次業績公佈之後股價屢創新高。AI芯片龍頭如英偉達(NVDA.US)、AMD(AMD.US)與博通(AVGO.US)仍明顯低於其2025年的最高點位,在此之際,市場顯然加速了資本再配置,將敘事從成長轉向價值、從科技轉向非科技;在這一年末爲2026年進行的「窗口粉飾」(window dressing)中,這些暗流正開始加速。

此外,美國股市的軟件公司們今年以來的股價表現也稱不上理想,這對於「AI牛市邏輯」無疑是重大負面信號,畢竟真正的AI創收與AI貨幣化路徑在很大程度上將依賴這些SaaS類型軟件公司。除了$Palantir (PLTR.US)$這一重大例外之外,$賽富時 (CRM.US)$、$Adobe (ADBE.US)$,甚至$ServiceNow (NOW.US)$等軟件同行的股價走勢正承受沉重悲觀與看跌情緒,謹慎的買方持續按兵不動,遲遲不願加倉。

市場熱衷於強化其對AI基礎設施標的的看多論點,但這一點並未在SaaS價值鏈上得到貫徹。到了2026年,隨着市場權衡那些仍展現出穩健經營表現、紮實的長期利潤率、以及仍處於早期階段的AI與非AI工作負載變現機會的受挫軟件公司們,我們是否終於能迎來一場市場急需的軟件股崛起之勢——無論是基本面反轉,還是向這些被冷落的軟件標的發生輪動?

儘管自2022年熊市底部以來,AI一直處於驅動市場動量與情緒的中心位置,但我們必須謹慎,切勿過快斷言這些SaaS公司會被AI大語言模型(LLM)公司所呈現的採用速度所顛覆。它們的經濟學原理顯然尚未被證明(仍未盈利且在爲AI算力基礎設施繼續燒錢,儘管毛利率已經改善),而「代理式AI」(Agentic AI)革命也可能在當前階段被過度炒作了。這些「磕絆」反而爲SaaS價值鏈提供了逢低買入機遇:先讓節奏放緩、重新整隊,然後做出必要調整,以轉變其企業的AI貨幣化戰略、應對確保立足所需的推動力,從而保住其在這場前所未有、且很可能遠未進入後周期階段的AI工業革命中的重要一席之地。

儘管如此,看到標普500指數正在經歷從科技與成長龍頭向此前不那麼受青睞板塊的健康輪動,仍然是件好事。醫療保健與材料等偏防禦的週期板塊強勢反彈,開始爲標普500指數的11月以來上行提供重要支撐。此外,諸如可選消費、金融與工業等風險偏好型週期板塊也在近期不斷反彈,幫助美股市場在當前籠罩科技與成長同行的「AI泡沫」擔憂之中維持攀升。

2026年,Mag 7或將繼續演繹何爲「領漲神話」

不過,在JR Research看來,儘管當前市場領導力似乎已開始轉向科技之外,但以科技爲重心的標普500指數以及納斯達克100指數仍不可能與AI主題交易這一核心脫鉤。“儘管我們仍可在公用事業、房地產,甚至能源基礎設施等領域找到支持AI基礎設施建設的二級或「二階導數」投資機會,但我認爲,「AI牛市敘事」的主線仍將牢牢建立在科技領域的「鎬與鏟」公司之上。

如上所示,實際價值的大頭流向參與執行AI數據中心開發與落成的那些大型科技公司,比如英偉達、博通、谷歌以及AMD、美光等。因此,JR Research表示,「我很難設想這種價值攫取會出現新的領導者——我們仍處在一場萬億美元級別AI投資競賽的早期階段」,因此市場仍然在定價究竟誰才真正擁有AI王冠。

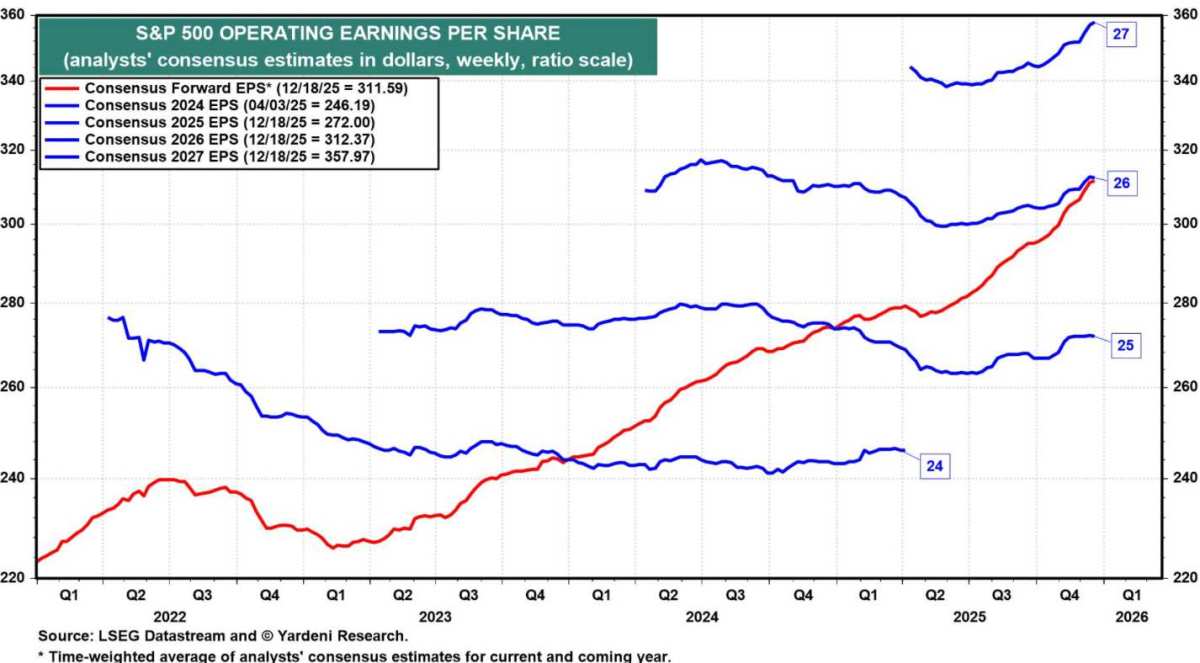

標普500指數的整體盈利預估已持續上修並延伸至2026年。雖然市場對估值倍數壓縮的間歇性擔憂時有出現,但市場下半年似乎並未受到困擾。一些分析師仍然不預期存在大幅下跌的重大風險,因爲聯儲局預計會偏鴿派,尤其是在消費者情緒疲弱貫穿12月且明年勞動力市場狀況可能依然脆弱的情況下。由於當前的熱門聯儲局主席候選人都嚴重偏鴿,市場不會因爲對聯儲局政策不確定性的擔憂而急於尋找出口。

同時,也不能排除「融漲」(melt-up)階段的可能性;它也可能觸發一種格局,進而導向更大規模的市場峰值——或者如一些人所稱的終極牛市頂部——並與人們最爲擔憂的AI泡沫破裂敘事相呼應。在這種情形下,偏鴿的聯儲局可能促使貨幣條件進一步寬鬆,從而吸引仍在場外觀望的投資者們回流股票市場,尤其是當他們從固定收益投資中獲得的ROI可能下降之時。

此外,七大科技巨頭所體現的強勁盈利,預計將爲市場提供所需的「最重要壓艙石」,使其能夠維持高於平均水平的估值倍數。

FactSet(按日曆年口徑)彙編的華爾街分析師預期數據顯示,華爾街預期「Magnificent Seven」在2026年盈利大幅增長約22.7%;而標普500指數的其餘493家成分公司整體盈利將增長約12.5%。FactSet研究報告顯示,七巨頭普遍具備更強定價權、經營規模優勢與高自由現金流,疊加回購等資本運作對EPS的支撐,使其盈利增速更容易跑贏大盤平均。

當前華爾街預估顯示:2026年的遠期經營性每股收益約爲312.4美元,2027年則高達約358美元。2025年期間EPS預期持續被上調,主要因爲分析師們低估了AI投資熱潮背後的內在數據中心建設強度,同時也仍在積極評估特朗普關稅與貿易不確定性帶來的高於預期風險。

在2025年剛開始時——即中國AI初創公司所推出的風靡全球且極低AI訓練成本的DeepSeek AI聊天機器人一度點燃市場對那些受益於AI的科技股估值擔憂情緒並加劇對於中國競爭對手們的競爭恐懼情緒之前,傳奇投資者霍華德·馬克斯(Howard Marks)就警告稱,他正處於「泡沫觀察」狀態。這個觀點之所以引人注目,是因爲這位橡樹資本管理公司的聯合創始人曾是那些準確預測2000年互聯網泡沫破裂時刻的投資者之一。

不過,這顯然不是華爾街共識觀點。美國銀行全球研究部門(BofA Global Research)的策略師們近期發佈的一份報告顯示,他們「尚未看到任何程度的AI泡沫」。根據另一華爾街金融巨頭傑富瑞(Jefferies)彙編的數據,華爾街分析師們普遍預計標普500指數成分公司的整體利潤增長將逐年加速,且有望一直持續到2027年。

美國銀行近日發佈的研報顯示,全球AI軍備競賽仍處於「早期到中期階段」;全球最大規模資產管理巨頭之一的先鋒領航近日在一份研究報告中指出,人工智能投資週期可能僅完成了最終峰值的30%-40%,然而,該資管巨頭表示,大型科技股回調的風險確實正在增加。

儘管科技巨頭們估值偏高,但相較過去的市場狂熱時期而言並未到「極端」的泡沫破裂情境。市場常拿它與2000年代的互聯網泡沫對比,但AI帶來的漲幅規模並不等同於互聯網發展期。例如,BI統計數據顯示,以科技股爲主的納斯達克100指數當前約爲預期利潤的26倍;而在互聯網泡沫頂峰時該倍數曾超過驚人的80倍。

互聯網泡沫時代估值之所以遠高於現在,既因爲股價漲幅更誇張,也因爲當時的那些科技公司「更年輕」、盈利能力更弱甚至沒有任何利潤。

貝萊德全球首席投資官兼基本面股票投資組合經理Tony DeSpirito認爲,現在並不是「互聯網泡沫式的估值倍數」。但是這位資深資管人士表示,這並不意味着沒有零星的投機主義或非理性亢奮情緒的局部存在,但他不認爲這種亢奮集中在與AI相關的「七大科技巨頭」標的上。

摩根大通在年度展望中表示,2026年的市場交易格局與2025年不會有太大差異,主導市場的股票將呈現出極端的擁擠和創紀錄的AI巨頭集中度(即美股七巨頭繼續佔據高額權重)。摩根大通認爲,當前由AI驅動的超級投資週期是其樂觀展望的核心。這一週期已推動了創紀錄的資本支出、盈利的快速擴張,並造就了AI受益股和優質成長型公司「前所未有的」市場集中度。報告將這些優質公司定義爲擁有強勁利潤率、穩健現金流增長、嚴謹資本回報和低信用風險的企業,強調這種由技術驅動的結構性轉變,正在重塑市場格局。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/stephen