130年間僅出現過三次的拐點再次降臨,道指黃金比打破45年長期趨勢,通縮、滯脹、通脹三類場景均指向黃金完勝美股。本輪週期醞釀已久,行情力度或超歷史均值。

黃金投資者須知:道指黃金比率的第四次重大轉折已至。這一罕見、強勁且暗藏警示的信號過去130年間僅出現過三次,如今再度降臨。

這一信號預示, $黃金/美元 (XAUUSD.CFD)$ 將迎來數年的持續上漲,而道指、標普500等工業類股票的持有者,或將遭遇長達數年的虧損。

該信號意義重大,未來數年裏,它將成爲貴金屬投資者最重要的決策指引工具。

該信號意義重大,未來數年裏,它將成爲貴金屬投資者最重要的決策指引工具。

何爲道指黃金比率?

道指黃金比率,指的是買入道指30家成分股各1股所需耗費的黃金盎司數。

道指誕生於1896年,由查爾斯・道(Charles Dow)與愛德華・瓊斯(Edward Jones)編制,用以衡量美國經濟的運行表現。

黃金的歷史可以追溯到遠古時期,至少五千年來一直被用作財富的儲存手段,而且在此之前的幾千年裏,黃金可能也被用於類似的儀式用途。

簡言之,道指黃金比率能夠清晰反映:工業企業股票與黃金這一古老財富儲備工具,哪一類核心資產的增值速度更快。

道指黃金比率的歷史變遷

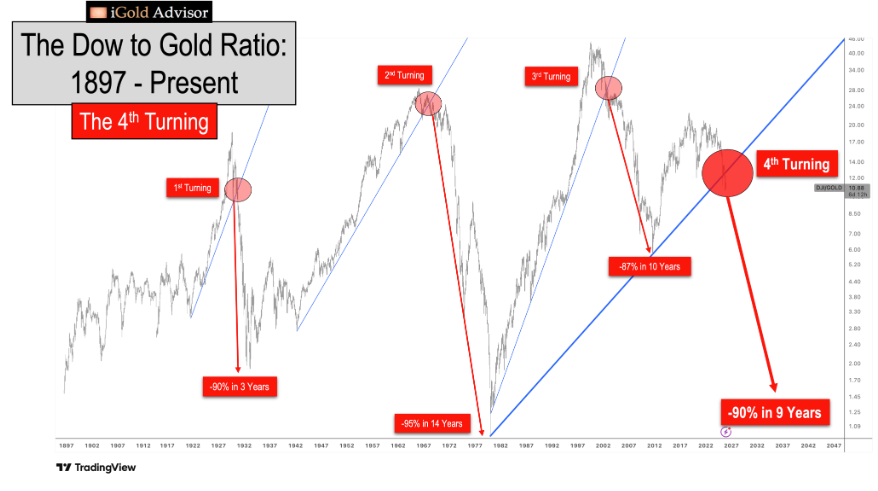

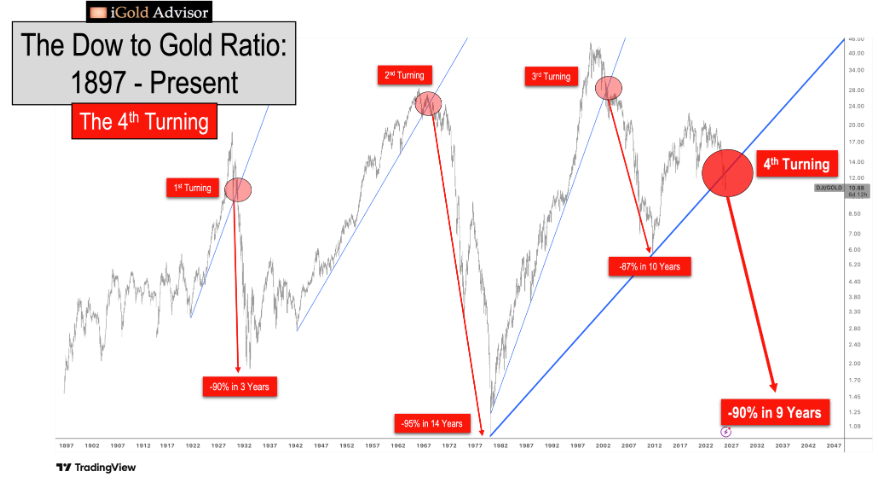

下圖展示了該比率自誕生以來的走勢,並直觀呈現過去130年間出現的四次重大拐點。

首先復盤此前三次道指黃金比率的關鍵拐點,以此研判本輪第四次拐點背後的深層信號。

第一次拐點:1930–1933年

1913年聯儲局成立,一戰後美國迎來經濟繁榮,多重利好疊加催生了工業增長的完美環境:新成立的央行釋放低成本資金,戰後和平格局推動經濟蓬勃發展。

如今被稱作「咆哮的二十年代」的黃金時期,本質是經濟基本面持續向好,疊加聯儲局可自主向美國市場投放新發貨幣共同促成的結果。

1921年道指黃金比率爲3.0,1929年攀升至峰值18.6,這一時期道指的漲幅是黃金的6.2倍。這一數據既反映了美國真實的經濟增長,也體現出聯儲局貨幣刺激催生的市場投機狂熱。

然而,沒有任何趨勢能永遠直線前行。1929年,美股估值高企、投機氾濫,股市觸及頂峰後開啓了長達四年的長期下跌。

最終,在1929年至1933年低點期間,道指相對黃金的價值暴跌90%,上世紀二十年代的漲幅被悉數抹平。同期黃金不僅守住了自身價值,還因1933年《黃金儲備法案》實現官方升值——金價從每盎司20美元上調至35美元,漲幅達75%。

綜上,1933年黃金持有者能買入的工業股票數量,是1929年的10倍。短短四年間,黃金持有者的財富相對增值10倍,這便是道指黃金比率第一次拐點帶來的行情紅利。

第二次拐點:1968–1980年

道指黃金比率的第二次拐點,出現在大蕭條與二戰後的經濟復甦階段。該比率從1933年大蕭條初期的1.9,攀升至1966年峰值24.5。33年間,道指漲幅是黃金的12.9倍,這一時期全球迎來計算機時代、商業航空與太空探索的新紀元。

但與此同時,朝鮮戰爭、越南戰爭兩場無勝算的戰事,讓美國債務規模大幅攀升,該國陷入難以爲繼的「大炮與黃油」模式:一邊在海外發起多場戰爭,一邊持續加碼國內社會福利支出。

有觀點認爲,一個國家可選擇專注於對外擴張,或聚焦於民生投入,但無法長期同時兼顧二者。

上世紀60至70年代,美國執意雙線並行的後果是什麼?

1966年道指黃金比率觸及24.5的峰值後,美國的海外債權國開始質疑其債務規模的可持續性。

美國隨後被迫廢除大蕭條時期確立的美元金本位制度,1971年美元徹底成爲純信用貨幣,黃金也首次在美國實現自由交易。

1971至1980年,黃金價格飆升24倍,從35美元漲至850美元;而道指在此期間表現疲軟,多次出現40%—60%的深度回調。

最終,道指黃金比率從1966年的24.5,跌至1980年黃金高點時的1.0,1980年1月道指點位與黃金價格均觸及850的名義數值。

這意味着,14年間道指相對黃金的價值縮水超95%。

換言之,1980年黃金持有者能買入的道指成分股數量,是1971年的20倍。九年時間裏,黃金持有者的實際財富相對增值20倍,這便是道指黃金比率拐點蘊含的巨大威力。

第三次拐點:2002–2011年

上世紀80至90年代,個人電腦、手機與互聯網熱潮興起,道指黃金比率從1.0飆升至1999年8月的45.0,短短20年裏道指漲幅是黃金的45倍。

但1999年互聯網泡沫催生的投機狂熱,終究無法長期維繫。自1980年見頂後便被視作「過時資產」的黃金,價格從850美元一路跌至1999年的250美元,道指黃金比率的第三次拐點就此開啓。

21世紀初的十年動盪不安:9・11世貿中心遇襲、阿富汗與伊拉克戰爭同時爆發、2007至2009年全球金融危機來襲。這一時期,聯儲局與全球各國央行印鈔,更多是爲救助那些「大而不能倒」的跨國金融機構,同時爲中東兩場無勝算的戰爭提供資金。

第三次拐點又帶來了怎樣的結果?

全球金融危機期間,道指暴跌近60%;而黃金價格從250美元一路上漲,2011年突破1900美元關口。

道指黃金比率從1999年的45.0,跌至2011年的5.7,道指持有者的相對價值縮水87%。2011年黃金持有者能買入的道指股票數量,較十年前增長7.9倍。

21世紀初是財富從工業股票持有者向黃金持有者轉移的時期。

第四次拐點:2025年至今,未完待續

過去130年間,道指黃金比率的第四次拐點已正式降臨。在此需要重申上述圖表的重要性,其背後的信號不容忽視:

2011年貴金屬價格見頂後,人工智能和加密貨幣投機在接下來的十年裏主導了投資領域,黃金則被遺忘逾十年,價格在2024年前始終在2011年高點下方震盪整理。

2018年,道指黃金比率從2011年的5.7攀升至峰值22.5,工業經濟增長速度幾乎是黃金的4倍。

但黃金並未被長期遺忘,隨着美國乃至全球債務問題加速發酵,2024年3月黃金價格突然飆升,過去兩年間漲幅已超一倍。截至2025年12月本文撰寫時,黃金價格徘徊在每盎司4500美元上方。

最重要的是:道指黃金比率的第四次拐點已正式確立。

圖表中清晰可見,始於1980年的藍色趨勢線已被突破(紅色標註處爲第四次拐點)。

在道指黃金比率的歷史走勢中,該信號此前僅出現過三次:1930年第一次拐點,隨後4年道指相對黃金暴跌90%;1968年第二次拐點,隨後14年道指相對黃金暴跌95%;2002年第三次拐點,隨後10年道指相對黃金暴跌87%。

取前三次拐點的均值計算,道指將在9.3年間相對黃金下跌90.5%。

從2018年22.5的近期峰值測算,90.5%的跌幅意味着,2028年1月道指黃金比率將跌至2.1。

當前該比率爲10.9,這一目標位預示,未來數年道指相對黃金的下跌行情仍將延續,跌幅大概率超80%。

上述數據僅爲均值參考。2028年1月導致黃金比率跌至2.1、道指相對黃金再跌80%的目標,僅是前三次週期均值推演的結果。

技術分析中有一句格言:趨勢延續時間越長,趨勢破位的意義越重大。

本輪週期中,道指黃金比率剛完成長達45年的趨勢破位,其量級遠超此前任何一輪週期:1930年第一次拐點,僅打破9年趨勢;1966年第二次拐點,打破24年趨勢;2002年第三次拐點,打破22年趨勢。

前三次趨勢破位的平均時長爲18.3年,而本輪第四次拐點的趨勢破位時長達到45年,是此前均值的近2.5倍。

這意味着,本次道指黃金比率的第四次拐點,或將成爲二者歷史走勢中最關鍵的一次趨勢破位,道指相對黃金的跌幅或將超過此前三輪週期的均值。

道指、黃金目標位推演

若暫且以保守的均值測算爲準:未來數年該比率將下跌80%,回落至2.1的水平。

需明確,這80%的跌幅是道指相對黃金的下跌幅度。當前道指點位48700、黃金價格4500美元/盎司,這一相對跌幅可通過以下三種場景實現:

通縮崩盤場景

道指:48700點→9740點(暴跌80%)黃金:4500美元/盎司→4500美元/盎司(持平)本場景下,黃金價格保持穩定,道指迎來80%的絕對暴跌。

滯脹場景

道指:48700點→21000點(下跌57%)黃金:4500美元/盎司→10000美元/盎司(上漲122%)本場景下,黃金漲幅超一倍,道指下跌超50%,最終道指黃金比率仍下跌80%。

通脹場景

道指:48700點→73000點(上漲50%)黃金:4500美元/盎司→34700美元/盎司(上漲670%)本場景下,通脹推升道指上漲50%,黃金同步暴漲670%至34700美元/盎司,道指黃金比率依舊下跌80%。

上述三種場景下,道指相對黃金的購買力變化一致:道指相對黃金下跌80%,或黃金相對道指上漲5倍。

再次提醒,這些場景均基於前三次拐點的均值推演。而第四次拐點的趨勢醞釀時長,是此前均值的兩倍以上,這意味着未來數年該比率或大幅跌破2.1,黃金將迎來更大幅度的上漲。

道指黃金比率核心結論

道指黃金比率的第四次拐點已確立,在價格走勢圖中清晰可見。價格走勢凝聚了所有市場參與者掌握的全部信息,這一信號表明:中期來看,全球債務問題的嚴重性,已超過經濟體的增長潛力。

數據顯示,未來數年道指相對黃金至少將下跌80%,或黃金相對道指至少上漲5倍,兩種結果帶來的購買力變化完全一致。

市場傳遞的信號十分明確:儘管人工智能、醫藥、太空探索、納米技術領域持續取得突破,但美國乃至全球的債務問題,將成爲短期內的核心矛盾。唯有債務問題得到解決,人類依託技術實現的發展步伐才有望進一步加快。

正如上世紀70年代:個人電腦、醫藥、太空探索領域均迎來突破,但債務問題成爲迫在眉睫的核心矛盾。未來數年,技術進步仍將持續,而黃金的漲幅大概率將大幅跑贏道指。

全球債務問題積重難返,且必須得到優先解決——這正是市場釋放的核心信號。

信用貨幣時代,各國政府應對債務危機的方式,往往是憑空印鈔試圖掩蓋問題。這一行爲會導致本幣貶值,而黃金作爲不受政客、央行主觀意志操控的古老財富儲備工具,價格將應聲上漲。

最終,道指黃金比率的第四次拐點將全面落地。

這並非理論推演,而是正在價格走勢圖中真實發生的行情。

當前投資策略

從當下直至第四次拐點行情結束,投資者均應超配貴金屬,以及黃金、白銀礦業股。

未來數年,精準佈局貴金屬的投資者,將迎來一次世代級的財富轉移機遇。

下一輪週期中,市場將出現佈局工業企業股票的絕佳時機——但這需等待道指成分股相對黃金估值下跌至少80%之後。

「人生只需一次正確的抉擇,便能徹底改變命運。」而屬於黃金的時代,已然來臨。

本文內容來自iGold Advisor首席分析師兼創始人Christopher Aaron。

編輯/doris