近期離岸人民幣匯率升破7.0關口

人民幣匯率在11月下旬以來連續升值,近期持續刷新年內新高,離岸人民幣匯率升值突破7.0,升值速率有所加速。12月25日,離岸人民幣匯率升破7.0,創下2024年9月後新高,在岸人民幣匯率距離7.0關口亦只有一步之遙,並創下2023年5月後新高。

我們認爲,美元貶值和季節性因素或是人民幣當前升值的直接推動力,不過貨幣當局適度抑制了匯率升值的速率。整體來看,我們認爲人民幣匯率年末的升值行情並不意外,不過幅度略超預期,首要因素或是美元跌幅較大,疊加季節性因素共振,推動了人民幣匯率短期內的較快升值。

美元貶值或是直接因素

$美元指數 (USDindex.FX)$自11月下旬以來連續走弱,截至12月25日,其近一個月下跌幅度逾2%。我們認爲,主因或是市場對聯儲局寬鬆預期的加深帶動了美國與其餘主要經濟體貨幣政策的收斂預期。

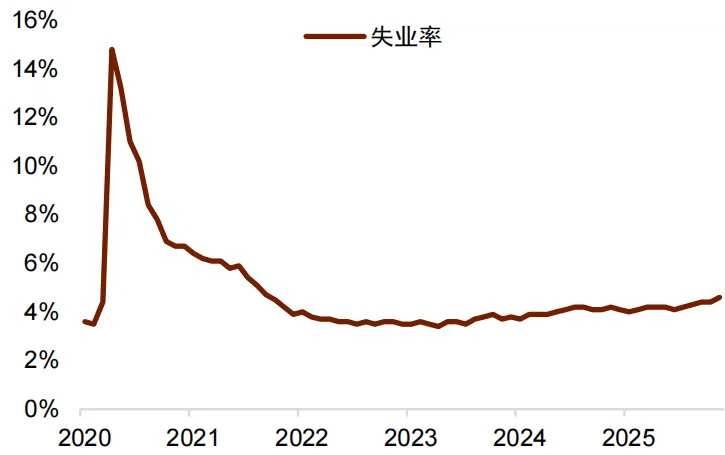

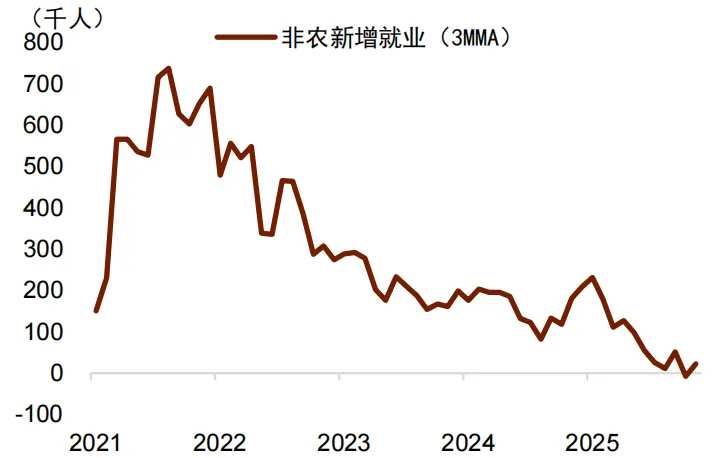

近期美國勞動力市場與物價表現均偏弱,市場對於聯儲局主席人事的變動預期或也加深了後續聯儲局的寬鬆預期。從勞動力市場看,美國11月失業率升至4.6%,高於市場預期(圖表1),非農新增就業6.4萬人,亦高於市場預期,不過3個月移動均值僅爲2.2萬人,繼續位於年內低點(圖表2)。美國11月平均時薪同比降至3.5%,是近年來的低點(圖表3)。

近期美國勞動力市場與物價表現均偏弱,市場對於聯儲局主席人事的變動預期或也加深了後續聯儲局的寬鬆預期。從勞動力市場看,美國11月失業率升至4.6%,高於市場預期(圖表1),非農新增就業6.4萬人,亦高於市場預期,不過3個月移動均值僅爲2.2萬人,繼續位於年內低點(圖表2)。美國11月平均時薪同比降至3.5%,是近年來的低點(圖表3)。

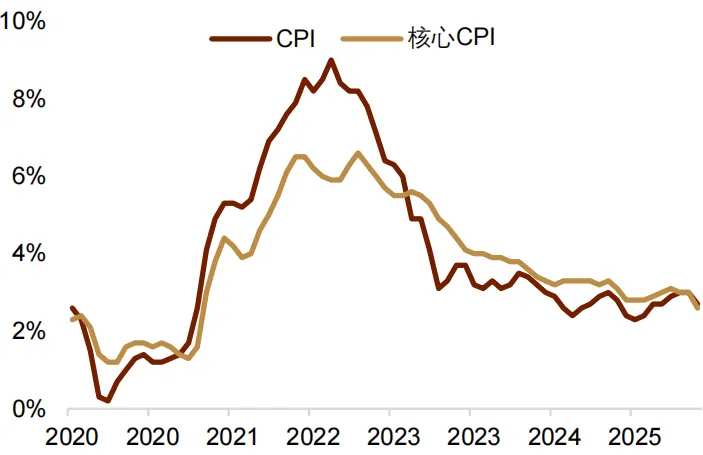

從物價角度來看,美國11月CPI同比2.7%,核心CPI同比2.6%,均明顯低於市場預期的3.1%和3%(圖表4)。儘管市場對這份通脹報告的準確性抱有一定擔憂,我們認爲勞動力市場和物價走勢的雙重降溫還是爲聯儲局後續的減息提供了一定的數據基礎。近期市場對聯儲局主席後續的人事安排討論也有升溫,考慮到今年特朗普多次要求鮑威爾減息,市場普遍認爲下一任聯儲局主席或將致力於推進減息週期。

特朗普近期表示,希望下一任聯儲局主席能夠降低利率,「任何不同意我意見的人永遠不會成爲聯儲局主席」。綜合來看,儘管近期長端美債的期限溢價有一些波動,市場對於美元短端利率的下行預期或較爲一致,這或帶動了近期美元匯率的走弱。

圖表1:美國11月失業率有所走高

圖表2:近期美國非農新增就業人數偏少

圖表3:美國11月薪資增速偏緩

圖表4:美國物價數據呈現回落

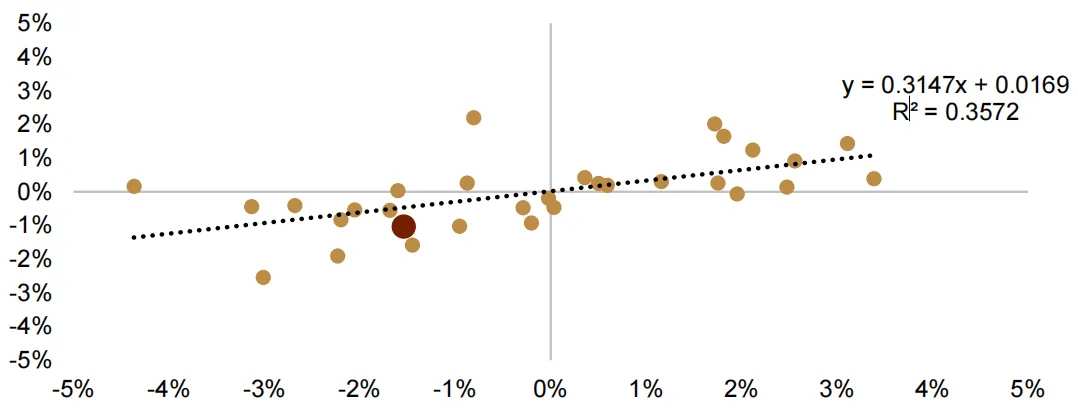

從近幾年美元指數與人民幣的相關性來看,近期人民幣匯率的升值幅度大致匹配美元的下跌幅度。我們統計了2023年6月以來月度的美元指數與人民幣匯率的變動關係,二者變動幅度的比例約爲3:1,即美元指數貶值3%時,對應人民幣匯率升值1%(圖表5)。截至12月26日,本月美指貶值約1.4%,人民幣升值約0.9%,按以往的對應關係,美元下跌可以解釋人民幣12月跌幅的一半左右。剩餘的部分可能由其他因素解釋。

圖表5:美元指數與人民幣匯率的變動率比例

注:橫軸爲美指月度變化率,縱軸爲人民幣匯率月度變化率,日期爲2023年6月至今

匯率年末季節性的出現

從往年經驗來看,人民幣匯率在年初年末往往有較強的升值動能。具體而言,過去幾年,人民幣匯率在11月、12月與1月通常會升值,季節性規律較爲明確(圖表6)。

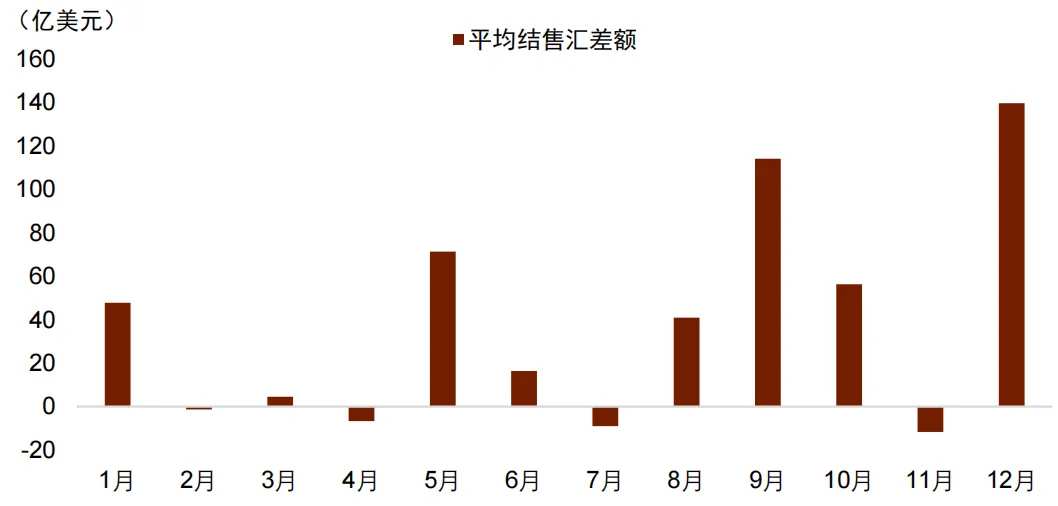

從12月的角度來看,一方面,基於出口商等市場主體的結匯需要,淨結匯的規模通常較大,這爲人民幣匯率的推升提供了條件(圖表7);另一方面,美元指數往往在年末走弱,這也有助於帶動非美貨幣的普遍升值(圖表8)。、

考慮到今年人民幣升值的幅度已經超過了美元資金運用的收益(一般爲3%-4%),年末的升值讓貿易企業未做匯率風險對沖的美元頭寸出現了淨虧損,爲了保證年底財務決算水平的穩定,外貿企業的結匯需求加速入市可能在一定程度上助推了人民幣在年末的升值。

圖表6:人民幣季節性表現

注:單元格內數字爲月度人民幣匯率變化率

圖表7:12月結售匯順差往往較大

注:數據爲2017年至今,不含2025年12月

圖表8:美元指數在年底往往傾向於貶值

政策仍在努力平滑短期波動

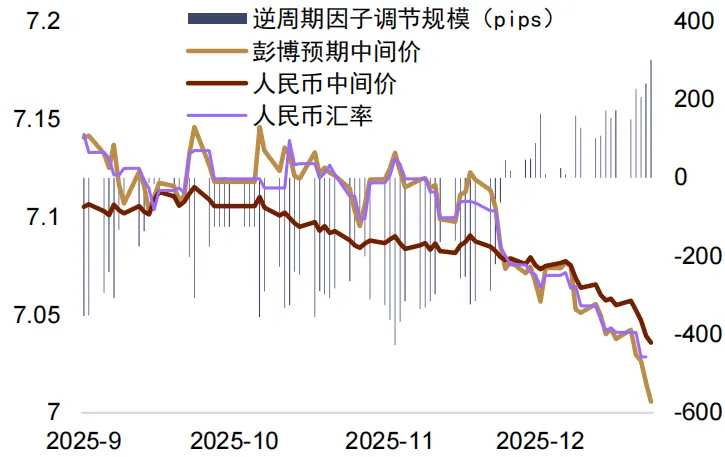

近期中間價與人民幣匯率一道升值,不過中間價的升值幅度明顯偏緩,或體現其逆週期調節力量。具體而言,近日中間價與人民幣匯率均保持走強的趨勢,不過前者的升值幅度要明顯弱於後者。截至2025年12月25日,中間價弱於即期匯率326點,這是2023年3月後中間價弱於即期匯率的最大幅度。從中間價的定價模型來看,「逆週期因子」的調節規模轉爲正值,這意味着逆週期因子偏向於平滑升值方向的超調(圖表9)。

圖表9:逆週期因子反向調節規模明顯

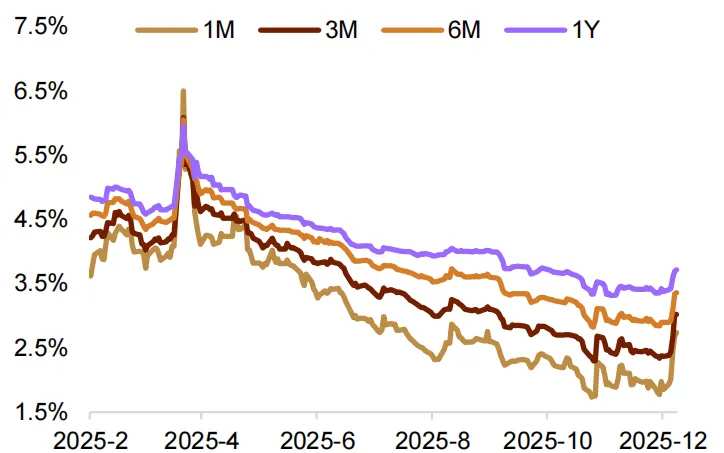

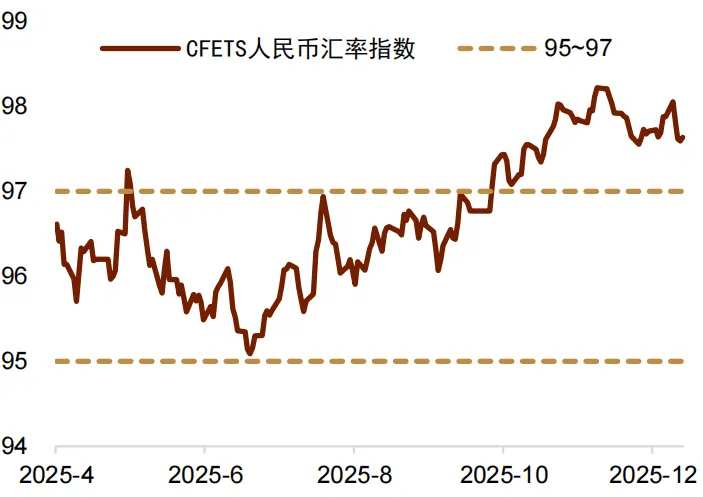

我們認爲或可以從兩個方面理解中間價的變動。一方面,在近期即期匯率升值加速的背景下,中間價同樣保持了一定的升值速率,未固守某一點位。我們認爲這顯示出匯率彈性有所增加,適時釋放匯率的升值壓力。人民幣期權的引伸波幅近期出現抬升,此前匯率升值速率較爲溫和的預期或出現一定鬆動(圖表10)。另一方面,在逆週期因子反向發力的推動下,中間價升值速率較即期匯率明顯偏緩。因此,儘管人民幣近期對美元持續升值,其對一籃子貨幣則更偏向貶值(圖表11)。我們認爲貨幣當局逆週期調節匯率走勢的特徵依舊明顯。

圖表10:人民幣引伸波幅近期明顯走高

圖表11:人民幣對一籃子貨幣近日下跌

往後看,人民幣或將繼續保持溫和升值趨勢

12月人民幣單月升值幅度達到了1%左右,年化水平超過了10%,我們認爲這樣的升值速率或難以持續。回顧2025年4-5月和8-9月的兩輪升值,人民幣匯率在短期加速升值後都會在內外環境變化的影響下橫盤震盪一段時間。因此,在短期強勢後,我們大概率會看到人民幣升值的斜率會平緩一段時間。具體的時間點可能在2026年的春節前後,一方面,美元進入到2月份會呈現反彈的季節性,這會減緩人民幣匯率的升值動能。另一方面,春節以後境內人民幣市場的季節性結匯因素會顯著減弱。

中長期來看,我們認爲人民幣匯率繼續走強的基礎仍在一段時間內保持,在此期間內,人民幣匯率或將維持溫和走升的態勢。

從外部因素來看,人民幣走強的第一個基礎是「弱美元」。今年特朗普政府推出的「對等關稅」等舉措動搖了美元信用,聯儲局推進減息週期亦將使得美債收益率走低,美元的對沖成本下降。在2026年,我們認爲市場對於特朗普政府政策不確定性或逐步脫敏,但疲弱的就業數據和偏鴿派的新聯儲局主席或持續推進聯儲局減息,寬鬆的流動性環境和收窄的利差或導致美元進一步走弱,從而對人民幣匯率形成一定支撐。

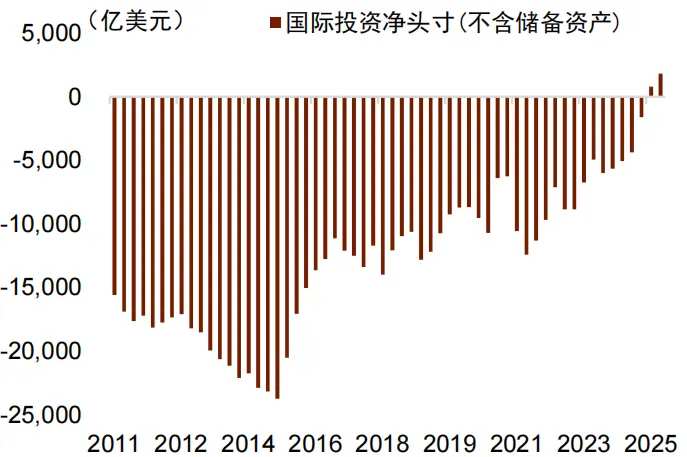

從內部因素來看,人民幣匯率走強的基礎是「低通脹、強出口和高順差」。從基本面因素來看,中國近年來通脹水平偏低,實際有效匯率水平偏弱(圖表12),疊加中國製造業崛起,出口規模佔據全球較大份額。由於2025年的月均進口金額降至近五年低點,這推動11月累計貿易順差過萬億美元。中國不含儲備資產的國際投資淨頭寸水平亦升至歷史最高水平(圖表13)。過低的真實匯率和過大的貿易順差造成的國際收支失衡有待修正。

因此,在政策取向上,我們看到政策重心更多放在提振內需,而非更多依賴外需去拉動經濟增長。人民幣名義和實際有效匯率往往在貿易順差擴大的時間段內雙雙升值(圖表14),可見匯率作爲「自動穩定器」,實質上起到了平衡國際收支和內外需結構的作用。另外,「十五五」規劃強調將「推進人民幣國際化,提升資本項目開放水平」。我們認爲,適度偏強的匯率預期有助於平衡跨境資本流向,服務於人民幣國際化的目標。我們認爲,上述人民幣走強的內外部基礎仍然能夠在相當一段時間內推動人民幣匯率總體溫和升值。

圖表12:人民幣實際有效匯率尚處於偏低水平

圖表13:國際投資淨頭寸增加

圖表14:貿易順差或推動匯率升值

那麼,什麼樣的升值速率是適宜的呢?我們認爲有幾個維度可以作爲參考,第一是美元的跌幅,我們判斷$美元指數 (USDindex.FX)$明年的跌幅可能在5%左右,按照過去經驗上的1:3的關係,人民幣中間價的升值幅度或在1.7%左右。

第二是中美利差,人民幣匯率從今年5月到11月末的升值幅度大體上與中美利差相當,從而形成了實質上的無拋補利率平價,這對推動跨境資本流動和外匯市場供需的平衡起到了一定作用。當前在2%左右,2026年可能會縮減至1-1.5%。因此,從平衡利差的角度,人民幣中間價的升值幅度或在1-2%之間。

第三個是通脹差異,前文提到中國偏低的通脹導致實際匯率貶值,如果要保持實際匯率基本穩定,就需要提振內需抬高價格水平,或者讓名義匯率升值彌補通脹的差異。用GDP平減指數測算,中美的通脹差異在4%左右,假定通脹差異繼續保持,那麼在簡單匡算下中國的名義匯率需要升值4%左右來維持實際匯率的基本穩定。

總體看,我們認爲人民幣匯率持續升值是較大概率的事件。但我們也要認識到,匯率升值存在兩個前置條件,且在升值速率上涉及到多重均衡的問題,其走勢的不確定性仍然是偏高的。

編輯/melody