華爾街金融巨頭花旗近日發佈研報稱,「國際再武裝」趨勢(International Rearmament)即將成爲結構性且橫跨多年的全球軍工國防需求主線,並且預言國際股票市場軍工板塊將在未來2-3年持續位列全球股市熱門投資板塊,有望成爲推動股市上漲的核心貢獻力量,而來自美國的軍工巨頭 $雷神技術 (RTX.US)$ 因其相比於洛馬等同行顯著更高的國際業務營收/訂單敞口,勢必將成爲花旗強調的板塊核心受益標的之一。

在一個充滿着貿易摩擦、地緣政治動盪與衝突以及隱約的「人工智能泡沫破裂」擔憂情緒的年份中,國防軍工板塊以及包括黃金、白銀與鉑金在內的貴金屬交易價格在2025年可謂全面躍升,而除黃金外的「傳統避險資產」集體失靈,這是資本市場百年曆史中前所未有的極端定價局面。

如果你擔心全球地緣政治衝突日益劇烈,把錢投向傳統的防禦性質股市板塊(比如公用事業與必需消費品這一最典型的「傳統安全避風港」)並不是最佳選擇,真正的好去處反而是有着「另類避風港」稱號的國防軍工板塊這一和地緣政治密切相關的本身板塊。最新統計數據顯示,國防軍工投資狂潮可謂席捲股票市場,比如美國航空航天與國防類股票在2025年迄今錄得高達36%的漲幅,而歐洲股市的同類別軍工型股票板塊今年迄今則大幅上漲55%,甚至大幅跑贏美股牛市的核心驅動板塊——半導體板塊約45%漲幅,主要因德國以及整個歐洲大陸在特朗普宣佈將全面集中美國本土國防建設之後欲重新武裝歐洲。

通常而言,國防軍工板塊並非交易員們眼中的長期以來聚焦的「傳統避風港」,而是「另類避險資產」,主要因它在衝突升級、再武裝週期裏可能表現出「類避險」的相對強勢,但本質仍是股票風險資產,會受估值、利率、市場β、政策與訂單週期影響,因此軍工的邏輯更偏「財政預算與軍費驅動的盈利上修」;並不完全等同於黃金/美債那種「傳統避險資產」,也截然不同於在經濟下行或波動期需求更穩定的「股票市場傳統避險板塊」(如公用事業、必需消費、醫療)。

通常而言,國防軍工板塊並非交易員們眼中的長期以來聚焦的「傳統避風港」,而是「另類避險資產」,主要因它在衝突升級、再武裝週期裏可能表現出「類避險」的相對強勢,但本質仍是股票風險資產,會受估值、利率、市場β、政策與訂單週期影響,因此軍工的邏輯更偏「財政預算與軍費驅動的盈利上修」;並不完全等同於黃金/美債那種「傳統避險資產」,也截然不同於在經濟下行或波動期需求更穩定的「股票市場傳統避險板塊」(如公用事業、必需消費、醫療)。

然而,在衝突與不確定性抬升的年份,真正跑贏的不是公用事業/必需消費等「傳統性質的防禦板塊」,而是「另類避險資產」國防軍工板塊(國防產業鏈)本身,這對應「槍炮」作爲權力與預算傾斜的直接載體:當全球地緣政治持續動盪引發避險需求且國家安全成爲宏觀金融市場的投資主線之際,全球資金會把「軍費—訂單—利潤」的鏈條直接進行完美定價。

花旗高呼軍工股投資熱潮席捲全球,雷神不容錯過

花旗在研報中強調, $雷神技術 (RTX.US)$ 相對同業的國際化軍工國防業務暴露度與訂單結構更突出,並將該優勢與NATO(北約)大幅提高軍費目標、歐盟潛在加碼、防務外銷(FMS)與聯合生產(co-production)加速等趨勢直接掛鉤。

花旗把當前軍工國防需求歸納爲「國際再武裝超級趨勢」:主要國防承包商出現創紀錄的國際積壓訂單(international backlogs),並且在NATO軍費佔GDP目標上調、歐盟潛在大規模追加軍費的強勁驅動下,盟友預算呈「結構性上移」。研報強調兩個中觀信號:FMS訂單與共同生產節奏在加速——意味着需求從「意向/採購談判」走向更可見的執行與交付(對訂單增長友好,並且對於軍工巨頭的營收確認更友好);國防軍工公司管理層在產能、合作伙伴與本地工業化(歐洲/亞洲)上加大投入,意在承接2026年及以後的軍工需求增量。

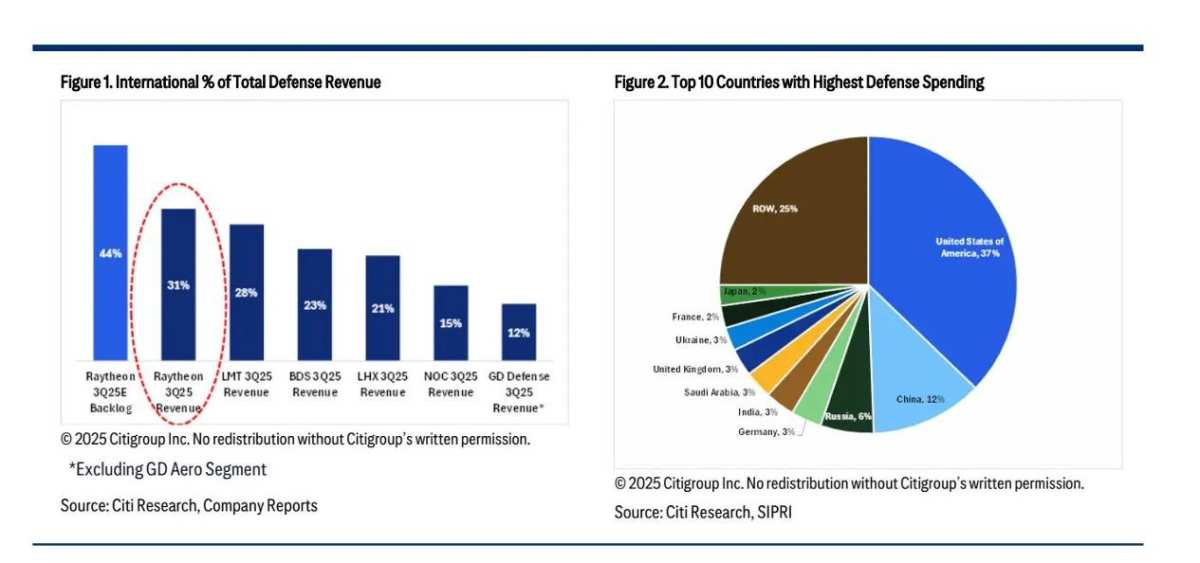

在全球範圍,尤其是歐洲大陸和美國的「再武裝」週期裏,花旗更偏好能把國際軍工防務需求轉化爲可持續交付與利潤的龍頭——尤其是具備國際訂單佔比高、且國際業務通常毛利更高/議價能力更強勁的公司,比如美國軍工巨頭雷神。花旗強調,雷神龐大積壓訂單結構暗示:高利潤的國際業務佔比仍可能繼續抬升。

花旗表示, $雷神技術 (RTX.US)$ 3Q25國際業務營收大約佔比約31%;更關鍵的是3Q25國際積壓訂單佔比約44%,意味着未來交付與收入確認的「國際成分」更高、能見度更強。同期對比更能凸顯雷神的國際軍工防務業務的強大: $洛克希德馬丁 (LMT.US)$ 大約28%、BDS約23%、 $L3Harris Technologies (LHX.US)$ 約21%、 $諾斯羅普格魯曼 (NOC.US)$ 約15%、GD Defense約12%(均爲國際收入佔比;GD口徑註明不含航空業務)。

在歐洲,歐盟委員會提出的一攬子融資/財政安排顯示,重點目標之一在未來約四年(常見表述爲2025–2028)「撬動/動員」大約8000億歐元規模的防務相關投資與開支空間,其中絕大部分來自成員國本國財政,歐盟層面更多是「貸款工具+規則放鬆」的撮合;德國政府更是喊出「不惜一切代價」的口號推動德國軍工國防建設以及基礎設施更新與建設。

德國議會預算委員會批准的2026年國防預算 + 聯邦國防軍(Bundeswehr)專項基金經濟計劃顯示,該計劃的合計規模超過1080億歐元。德國財長此前表示,不久之後將把防務開支從當年的約GDP 2.4%逐步提高,預計到2029年達到GDP3.5%。

在再武裝週期裏,防空反導、精確制導彈藥、傳感器/雷達、指揮控制與攔截體系往往最先吃到預算增量;而 $雷神技術 (RTX.US)$ 的核心軍工國防業務組合(導彈與防空體系、雷達與傳感器、綜合航電與一體化軍工任務系統等等)與「盟友補庫+提升體系對抗能力」的採購方向匹配度高。這也解釋了花旗爲何把「國際訂單佔比/國際backlog」作爲RTX的核心勝負手指標。

雷神引以爲傲的Patriot「愛國者」防空反導系統,可謂是多國防空反導骨幹體系之一,RTX披露「19個國家使用」;NASAMS國家先進地空導彈系統(與挪威Kongsberg合作,核心彈種爲Raytheon AMRAAM),RTX披露由13個國家使用;FIM-92「毒刺」便攜式防空導彈(Stinger),RTX更是披露稱「24個國家的首選地空導彈」。

花旗強調,在國際再武裝與美國盟友們(尤其是歐洲)預算結構上移的背景下,優先配置國際業務佔比與國際訂單能見度更高的龍頭;其中RTX因「國際收入佔比高 + 國際backlog更高」而被花旗點名爲國防軍工投資主題的絕對領跑者。因此花旗啓動對於雷神(RTX)的股票覆蓋,予以「買入」評級,以及211美元的12個月內目標價,截至上週五美股收盤,雷神股價收於185美元,市值接近2500億美元。

編輯/doris