對沖基金老將Campbell警告白銀面臨稅收驅動的年底拋售、美元走強壓力、按金上調降低槓桿、技術面超買及銅替代威脅等短期風險。此外,彭博商品指數1月再平衡將迫使被動基金拋售相當於白銀期貨市場9%未平倉合約的頭寸。

在白銀單月暴漲25%後,曾在今年2月準確預判白銀上漲的對沖基金老將Alexander Campbell最新警告,儘管長期看漲邏輯未變,但投資者應警惕短期內五大風險因素可能引發的回調。

週一(12月29日),現貨白銀劇烈動盪,早盤一度大漲6%之後出現跳水,現跌超7%至73.478美元/盎司,而就在上週五曾創下單日最大美元漲幅紀錄。

對沖基金老將、前橋水基金全球宏觀投資者、現任Black Snow Capital創始人兼首席執行官Alexander Campbell在最新的Substack文章中指出,隨着新年臨近,市場面臨稅務拋售、美元反彈、按金上調、技術面超買以及銅替代威脅等多重壓力。

對沖基金老將、前橋水基金全球宏觀投資者、現任Black Snow Capital創始人兼首席執行官Alexander Campbell在最新的Substack文章中指出,隨着新年臨近,市場面臨稅務拋售、美元反彈、按金上調、技術面超買以及銅替代威脅等多重壓力。

值得注意的是,除了Campbell警告之外,來自被動資金層面的「技術性風暴」也在逼近。據追風交易台消息,彭博商品指數(BCOM)將於2026年1月進行年度權重再平衡。由於白銀過去三年表現大幅跑贏其他商品,被動基金將被迫賣出約佔期貨市場總未平倉合約9%的頭寸,這一規模遠超往年,可能加劇一月份的市場波動。

儘管存在短期風險,Campbell對白銀的長期看漲立場並未動搖。他指出,當前現貨市場與期貨市場的巨大價差、倫敦市場數十年來最深的現貨升水結構等因素都顯示出結構性供需失衡。

五大短期風險集中顯現

Campbell詳細分析了白銀面臨的短期壓力。

首要風險來自稅收驅動的拋售。

對於持有大量浮盈頭寸的投資者,在12月31日前賣出將面臨短期資本利得稅,這促使交易者持倉至年底以享受長期資本利得稅的優惠稅率。這意味着2025年最後三個交易日存在惜售壓力,但進入2026年1月2日後可能出現集中獲利了結。

第二個風險是美元走強。

最新GDP數據顯示第三季度經濟增長強勁,這可能推動美元在短期內反彈。美元走強通常對以美元計價的大宗商品構成壓力。

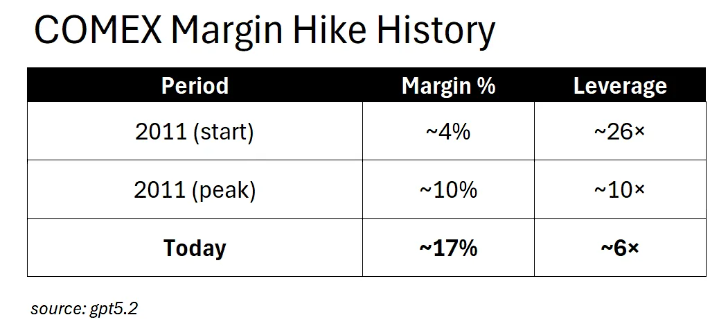

第三,芝加哥商品交易所宣佈自12月29日起上調白銀按金要求。

Campbell承認這會降低槓桿和投機需求,但他指出當前按金水平已達名義價值的17%,遠高於2011年銀價崩盤時的最高水平10%。目前的槓桿倍數僅爲6倍,而2011年初曾高達25倍。因此本次按金上調的衝擊遠小於2011年的連續加碼。

第四個風險來自技術面。

許多分析師指出白銀已進入"超買"區域,技術性拋售可能引發更多賣盤。不過Campbell質疑這一判斷,認爲白銀的上漲是由太陽能行業的剛性需求和供應缺乏彈性驅動,而非純粹的技術性炒作。

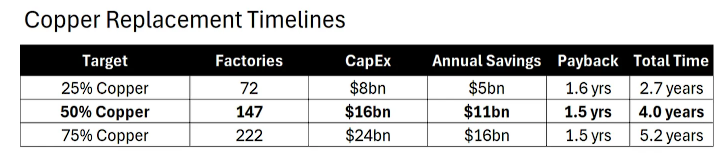

第五個風險是銅替代威脅。

隨着銀價飆升,太陽能製造商可能轉向使用銅。儘管Campbell指出銅替代白銀在工業應用中需要至少4年的週期,但在價格暴漲背景下,這些敘事足以在短期內引發技術性拋售。

指數再平衡或加劇波動

除了Campbell提到的五大風險,市場還面臨另一個技術性壓力。

據追風交易台消息,摩根大通在12月12日發佈的研報中指出,彭博商品指數將在2026年1月進行年度權重再平衡。由於黃金和白銀連續三年跑贏其他大宗商品,其在指數中的權重已自然上升至過高水平。

爲使權重回歸目標配置,跟蹤該指數的被動型基金將被迫賣出貴金屬期貨頭寸。摩根大通預計,白銀將遭遇相當於其期貨市場總未平倉合約9%的拋售,黃金的拋售規模約爲3%。這一強制性賣出操作將集中在2026年1月8日至14日的指數展期期間。

追蹤彭博商品指數的資產規模超過600億美元,如此龐大的資金集中調整勢必放大市場波動。這與Campbell警告的稅收驅動拋售時間窗口高度重合,可能形成共振效應。

長期基本面依然堅挺

儘管存在短期風險,但是Campbell對白銀的長期熱情並未減退,他列舉了支撐銀價的深層結構性因素。

現貨市場顯示結構性緊張。Campbell稱,當前迪拜市場白銀現貨價格爲91美元/盎司,上海爲85美元/盎司,而COMEX期貨僅爲77美元/盎司。物理市場溢價高達10-14美元。

Campbell指出,"當現貨市場與期貨市場出現如此大的背離時,其中一個是錯的,而歷史上錯的不是現貨市場。"

倫敦場外交易市場的現貨升水結構達到數十年來最深水平。一年前該市場還處於正常的期貨升水狀態(現貨29美元,遠期曲線上升至42美元),但現在已轉爲倒掛(現貨80美元,遠期曲線下降至73美元)。這種現貨價格高於遠期價格的倒掛結構通常意味着市場出現實物緊張。

投資需求與工業需求共振。

從投資需求方面來看,持倉數據顯示白銀市場並未出現過度擁擠。根據美國商品期貨交易委員會的數據,投機性淨多頭持倉佔未平倉合約的19%,而黃金爲31%。這意味着白銀仍有上漲空間。

白銀ETF如iShares Silver Trust的持倉量在經歷多年流出後再次攀升。價格上漲反而帶動需求增加,這種類似"凡勃倫商品"的特徵顯示白銀正在獲得貨幣屬性需求,而非僅僅作爲工業商品。

期權市場也在重新定價尾部風險。平值期權的引伸波幅從一年前的27%上升至43%,虛值看漲期權的引伸波幅更是達到50-70%。這表明期權市場正在爲白銀的大幅上漲定價。

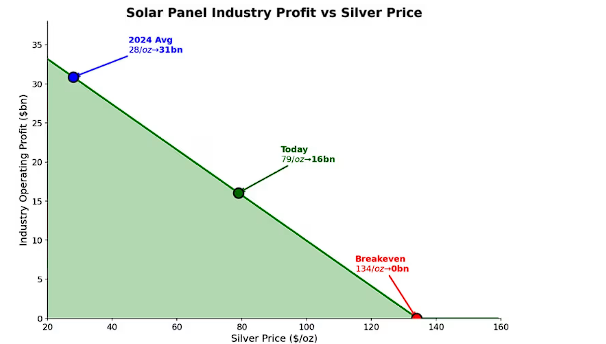

從工業需求方面看,太陽能行業需求構成長期支撐。該行業2025年白銀需求爲2.9億盎司,預計到2030年將達到4.5億盎司。Campbell強調,在長達25年沒有需求增長後,太陽能行業的崛起徹底改變了白銀市場格局。

數據中心和人工智能的電力需求進一步強化了這一邏輯鏈條:"每次AI查詢都需要電子,邊際電子來自太陽能,太陽能需要白銀。"Campbell表示,太陽能行業的盈虧平衡點在每盎司134美元,較當前現貨價格高出約70%。

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/jayden