2025年全球大宗商品市場價格走勢呈現明顯的分化態勢。

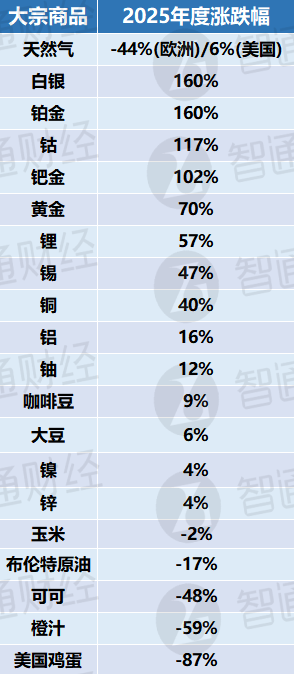

2025年全球大宗商品市場價格走勢呈現明顯的分化態勢,主要特點是能源和農產品價格回落,而貴金屬(如金銀)和工業金屬(如銅)價格則持續上漲並屢創新高。這種的局面主要受到全球需求端變化、地緣政治緊張、貨幣政策調整以及新能源產業發展等多種因素的共同影響。這種分化預計將持續到 2026 年,由於石油供應過剩,能源價格預計將進一步下跌,而貴金屬價格則會繼續上漲。

能源

原油

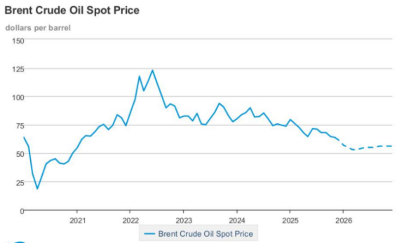

2025年回顧:2025年全球原油市場呈現「先揚後抑、重心下移」的劇烈震盪走勢,布倫特原油價格中樞最終回落至每桶60-70美元區間。上半年,地緣政治摩擦與政策更迭是驅動油價波動的核心要素。年初,受美國對俄能源部門升級制裁影響,避險情緒推動布倫特油價一度衝上83美元的高點;隨後,市場在特朗普政府「增加鑽探」的政策預期與對委內瑞拉、伊朗的強硬制裁之間反覆博弈。二季度,隨着「全面貿易關稅」政策引發全球需求萎縮擔憂,以及霍爾木茲海峽局勢升級對能源通道的威脅,油價經歷了從暴跌反彈到高位回落的大幅洗盤。這一階段,地緣溢價的反覆切換構成了市場的主基調。

進入下半年,原油市場邏輯從「地緣驅動」轉向「供強需弱」,油價開啓持續下行通道。供應端,OPEC+調整策略,從減產保價轉向分階段增產以收復市場份額,疊加美國原油產量創下歷史新高,導致全球庫存快速累積。需求端,受全球經濟增速放緩、電動汽車加速普及以及交通能源結構轉型等因素影響,石油需求增長顯著低迷,日增幅萎縮至80萬桶以下。隨着年底烏克蘭局勢出現和平曙光,地緣溢價進一步消退,在供過於求的強預期下,布倫特及WTI油價普遍承壓。

進入下半年,原油市場邏輯從「地緣驅動」轉向「供強需弱」,油價開啓持續下行通道。供應端,OPEC+調整策略,從減產保價轉向分階段增產以收復市場份額,疊加美國原油產量創下歷史新高,導致全球庫存快速累積。需求端,受全球經濟增速放緩、電動汽車加速普及以及交通能源結構轉型等因素影響,石油需求增長顯著低迷,日增幅萎縮至80萬桶以下。隨着年底烏克蘭局勢出現和平曙光,地緣溢價進一步消退,在供過於求的強預期下,布倫特及WTI油價普遍承壓。

2026年展望:2026年,原油市場將面臨更爲嚴峻的過剩壓力,預計油價中樞將進一步下移。2025年是原油市場的轉折年,2026年將是深度調整年。 市場已進入「賣方主導」階段,只要供應過剩的核心矛盾不解決,油價將持續承壓。投資者需關注OPEC+在2026年第二季度的政策調整以及中東等地區的潛在地緣溢價。

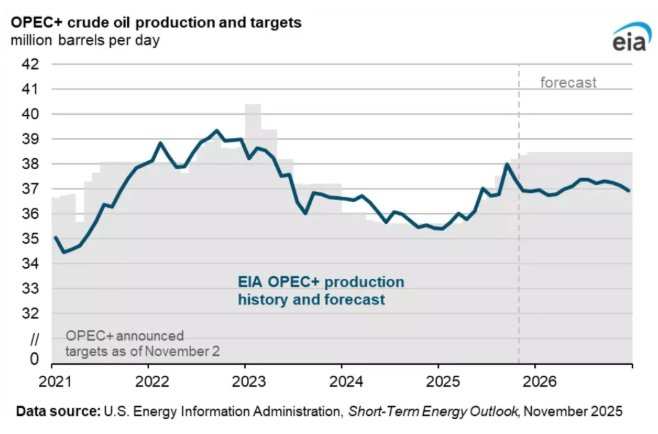

在供應端,OPEC+面臨兩難困境。儘管該聯盟在2025年底宣佈2026年一季度暫停增產,並計劃將減產協議延長至年底,但此前數年積累的閒置產能釋放壓力依然巨大。與此同時,以美國、巴西和圭亞那爲首的非OPEC+國家增產勢頭不減,IEA預測2026年全球總供應量將增長約240萬桶/日。

在需求端,受全球經濟增長乏力和能源轉型加速影響,需求疲軟態勢難以逆轉。IEA預計2026年需求增長僅約86萬桶/日,這導致市場將面臨約200萬至380萬桶/日的巨大盈餘,EIA也警告商業庫存滿溢可能迫使油價觸及階段性底部。

基於此,權威機構普遍看空2026年油價。高盛與摩根大通預測布倫特原油均價將跌至56-60美元/桶區間,EIA更悲觀地認爲一季度可能下探至51美元。整體而言,2026年將是由「產量競爭」主導的一年,特朗普政府的能源增產傾向與OPEC+的市場份額保衛戰,將共同壓制國際油價,使其在低位震盪築底。

天然氣

2025年回顧:2025年全球天然氣市場呈現「前高後低、歐美分化」的特徵。經歷了疲軟的2024年之後,今年上半年,受年初超預期低溫及烏克蘭過境協議到期導致俄氣削減影響,歐美亞三地價格普遍衝高,亨利港均價一度觸及4.5美元。然而,隨着美國Plaquemines等新產能釋放,疊加亞洲因能源結構調整導致需求增速放緩,全球供應瓶頸得到顯著緩解。市場焦點迅速從供應緊張轉向「季節性過剩」,推動庫存快速累積,全球氣價隨之步入回落通道。

第四季度,市場演變爲劇烈的戲劇性分化。美國受拉尼娜現象及北極寒流影響,採暖需求激增導致天然氣價格在12月初飆升至5美元的三年高位,表現極度強勢。與此同時,歐洲市場卻因供應渠道多元化、工業需求持續疲軟以及地緣局勢緩和,TTF價格出現「陰跌不止」的走勢。

2026年展望:2026年全球天然氣市場將迎來由「緊平衡」轉向「階段性寬鬆」的關鍵轉折。受美國、卡塔爾及加拿大新增產能集中釋放影響,全球LNG產能預計激增7%,創下2019年以來最大增幅。儘管供應充足,但由於AI數據中心建設帶來的剛性電力消耗,以及亞洲新興市場因氣價回落引發的需求反彈,全球總需求將穩步回升2%。這種供需博弈爲氣價設定了較高的底部支撐,同時也令地緣政治和極端天氣成爲擾動市場的關鍵變量。

美國市場受LNG出口終端集中投產及AI數據中心用電需求驅動,價格預期樂觀,高盛、摩根士丹利預測均價將升至4.5-5美元/MMBtu。然而,全球液化天然氣市場因美國及卡塔爾供應浪潮「壓頂」,面臨多年來最大的產能過剩風險。機構警告稱,隨供應增速(10%)遠超需求增速(2%),迫使市場通過降價來刺激南亞等價格敏感地區的消費,歐亞基準價格(TTF/JKM)或將大幅回落。

鈾

2025年回顧:鈾市場經歷了從「去泡沫」到「結構性支撐」的轉型,價格走勢呈現顯著的「U型」回升。上半年受投機資金撤離及宏觀環境壓制,現貨價格於3月中旬觸及約63美元/磅的全年低點,完成了對2024年一度觸及100美元過熱漲幅的深度消化。然而,隨着下半年Sprott實物基金採購恢復、核電招標重啓以及AI數據中心對核能需求的實質性驅動,價格穩步反彈並於9月突破83美元/磅,最終在年底位於81-83美元區間。

值得注意的是,在供需結構上,今年進一步凸顯了「供應脆弱與需求激增」的矛盾。供應端,哈薩克斯坦的產量擾動與西方礦山擴產瓶頸持續存在;需求端,科技巨頭通過購電協議深度介入核能領域,加之全球「去俄羅斯化」供應鏈重構,使得核電業主對長期合同的鎖定意願極強。儘管現貨價格波動劇烈,但長期合同價格始終維持在80美元以上的堅挺水平,反映出市場對未來十年供應缺口的深切擔憂。2025年不僅是鈾價的整固期,更是核能作爲能源安全核心資產被全球重新定價的關鍵一年。

2026年展望:因此,進入2026年,華爾街投行與權威機構對鈾價的一致預期已由「底部震盪」轉向「加速上行」。高盛預測,受全球核電建設加速及反應堆延壽驅動,2026年底現貨價格將攀升至91美元/磅,溢價潛力達20%;美國銀行則給出更爲激進的展望,預計峰值可觸及135美元/磅。行業權威機構如Sprott和世界核協會(WNA)指出,隨着2025年去庫存結束,2026年將迎來公用事業公司補庫與長貿合同簽訂的高峰期,而哈薩克斯坦等主產區的供應收縮將加劇短缺。主流觀點認爲,80美元已成爲堅固的價格底線,而在AI數據中心龐大電力需求與供應面臨挑戰的雙重推動下,2026年鈾價極具挑戰「三位數」大關的動力,甚至有望重演歷史上的爆發式增長,成爲能源轉型中的「新黃金」。

金屬

貴金屬

2025年回顧:從年度表現看,貴金屬今年可謂「史詩級行情」。黃金年內累計上漲約70%,白銀漲幅更是超過160%,雙雙有望創下1979年以來最佳年度表現,延續了2024年的強勁表現。推動漲勢的因素包括各國央行持續買入、交易型基金(ETF)資金流入,以及聯儲局年內連續三次減息。較低的利率環境削弱了無息資產的機會成本,市場還押注2026年可能進一步減息。除了金銀,鉑金與鈀金今年漲勢也瘋狂,漲幅分別達到160%、100%。

此外,特朗普今年早些時候在重塑全球貿易格局方面採取的強硬立場,以及有關聯儲局獨立性的言論,也一度爲貴金屬漲勢「添柴加火」。隨着政府債務規模膨脹、主權債券和其發行貨幣的吸引力下降,投資者紛紛轉向所謂的「貨幣貶值交易」,進一步支撐了貴金屬需求。

此外,白銀、鉑金與鈀金的定價權回歸還受到工業屬性的驅動,「綠色能源轉型」與「供應鏈脆弱性」成爲了除金融屬性外最強的價格推手。在連續五年供應缺口及庫存降至歷史低位的背景下,白銀憑藉光伏N型電池技術迭代與AI服務器對電子漿料的剛需,白銀今年上演了「實物擠倉」行情,漲幅冠絕貴金屬。鉑金則受益於能源轉型與傳統工業的「雙輪驅動」。氫能產業進入商業化元年,電解槽對鉑的需求從預期轉爲實物訂單;同時,燃油車禁令的推遲與「以鉑代鈀」進程,在南非礦端減產的背景下,加劇了供需矛盾。鈀金雖受電動化長期壓制,但今年混合動力車的爆發維持了需求底線。在經歷年初陰跌後,受地緣政治引發的供應擾動及大規模空頭回補驅動,鈀金在年底觸底反彈。

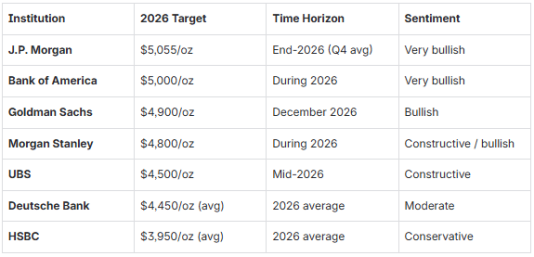

2026年展望:華爾街投行與權威機構普遍認爲貴金屬牛市將進入「從單邊普漲向高位盤整與價值挖掘切換」的新階段。高盛、摩根大通及美國銀行等一線投行一致看好黃金延續漲勢,認爲全球央行戰略增持、聯儲局減息週期及美元信用焦慮是核心驅動力,普遍預測2026年黃金均價將位於4500至4800美元之間,甚至有望衝擊5000美元大關。世界銀行也指出,即便漲速因基數抬高而放緩,但實物需求與避險溢價將爲金價構築堅實底部。

白銀與鉑族金屬則被視爲2026年更具爆發力的「黑馬」。機構共識認爲,白銀因光伏與AI領域的結構性供需缺口,但白銀衝破80美元的巨大漲幅已透支了部分預期,且高銀價可能抑制下游首飾及電子工業的需求,明年銀價將繼續維持在50美元以上的高位震盪——平均預期在每盎司56至65美元之間,這屬於相對保守的預測;部分激進觀點甚至看高至80-100美元。鉑金由於連續多年的供應赤字及氫能產業的實物訂單落地,有望迎來「十年一遇」的補漲行情,目標價劍指2400美元。相比之下,鈀金的預期較爲分化,德銀等機構提醒需警惕電動化進程對需求的長期壓制,認爲其走勢將更多依賴地緣溢價與供應端擾動。

有色金屬

2025年回顧:全球工業金屬市場在「新舊動能轉換」與「供應區域化」的交織中呈現出極端分化的格局。以銅與錫爲代表的品種領銜開啓了「算力與電力週期」。銅價在2025年頻頻創下歷史新高,單噸一度突破12700美元。其核心邏輯已從傳統建築業轉向AI數據中心擴展與全球電網升級帶來的結構性剛需,疊加智利、秘魯等礦端供應頻發不可抗力,以及貿易關稅引發的跨區庫存擠倉,使得銅成爲了年度最具統治力的金屬。錫則緊隨半導體行業的強勁復甦,在緬甸與印尼供應不確定性的助推下,價格中樞大幅上移,展現出極強的向上彈性。

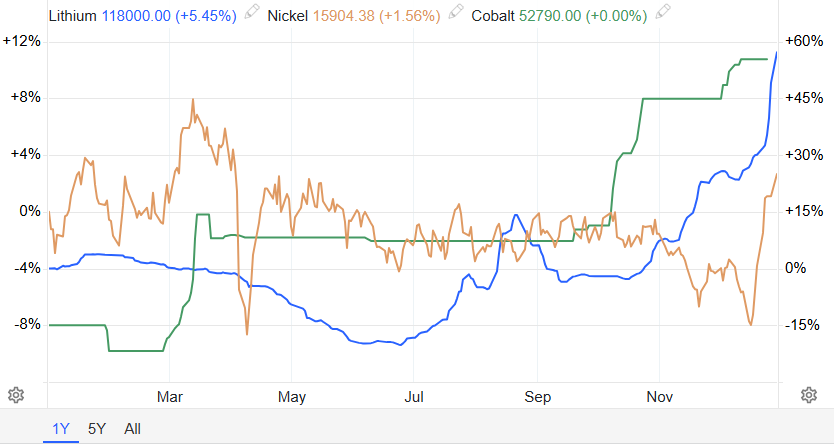

與之形成鮮明對比的是新能源電池金屬——鋰、鈷、鎳的「深水築底」與產能出清。鋰價在2025年經歷了殘酷的成本線保衛戰,上半年碳酸鋰一度跌破部分礦山成本,倒逼澳洲與非洲高成本產能關停。隨着下游儲能需求回升與行業「反內卷」自律減產,碳酸鋰年中才在6萬元/噸附近完成階段性築底。鎳價則受印尼高壓酸浸(HPAL)產能持續擴張影響,全年維持過剩格局,LME庫存的激增壓制了其反彈高度,年底印尼計劃減產的消息才使其迎來拉升。鈷價雖然走出單邊下跌陰影,但由於剛果金對出口進行配額限制,供應局面轉向緊張,鈷價年底大幅拉升。

此外,鋁、鋅等金屬在2025年更多體現了韌性。2025年,鋁與鋅等大宗工業金屬在「成本支撐」與「需求韌性」的交織下,整體呈現高位寬幅震盪態勢。鋁價表現尤爲堅挺,受AI數據中心需求強勁、氧化鋁原材料價格高企及全球電解鋁產能紅線限制,價格重心維持在2500-2700美元/噸;同時,綠色低碳鋁溢價在2025年顯著放大。鋅價呈「先抑後揚」的震盪修復走勢:上半年受關稅壓力與供應過剩預期拖累跌至年內低位,下半年則因礦端加工費下行引發冶煉減產,疊加新能源與基建需求支撐,庫存去化推動價格觸底反彈,一度突破3200美元。

2026年展望:進入2026年,華爾街投行與權威機構對工業金屬的預測呈現出「銅錫獨秀,鋰鎳修復,鋁鋅分化」的複雜局面。銅與錫依然是機構眼中的「寵兒」。華爾街投行預測,受AI數據中心、電網升級及美國關稅導致的實物擠倉驅動,銅價在2026年上半年有望衝擊15000美元/噸的歷史新高,隨後因高位獲利盤迴吐進入萬點大關上方的震盪期。錫價則受益於半導體週期擴張與供應端(緬甸、印尼)持續緊缺,有望邁向44000美元/噸。

新能源金屬與基礎金屬則面臨去庫後的價值重估。伯恩斯坦與德意志銀行認爲,鋰在經歷了2025年的出清後,2026年將迎來供需反轉,碳酸鋰均價有望回升至14000-18000美元/噸;受產量政策收緊推動,鎳與鈷有一定上漲空間。鋁與鋅方面,摩根士丹利看好鋁價在2026年二季度觸及3250美元的高位,主要邏輯是能源轉型帶來的消費增量抵消了潛在的關稅衝擊;而鋅價則因供應回升,多數機構維持在2900至3000美元附近的謹慎震盪預期。總體看,2026年是工業金屬定價邏輯向「資源稀缺性」與「電氣化剛需」深度錨定的一年。

農產品

可可與咖啡豆

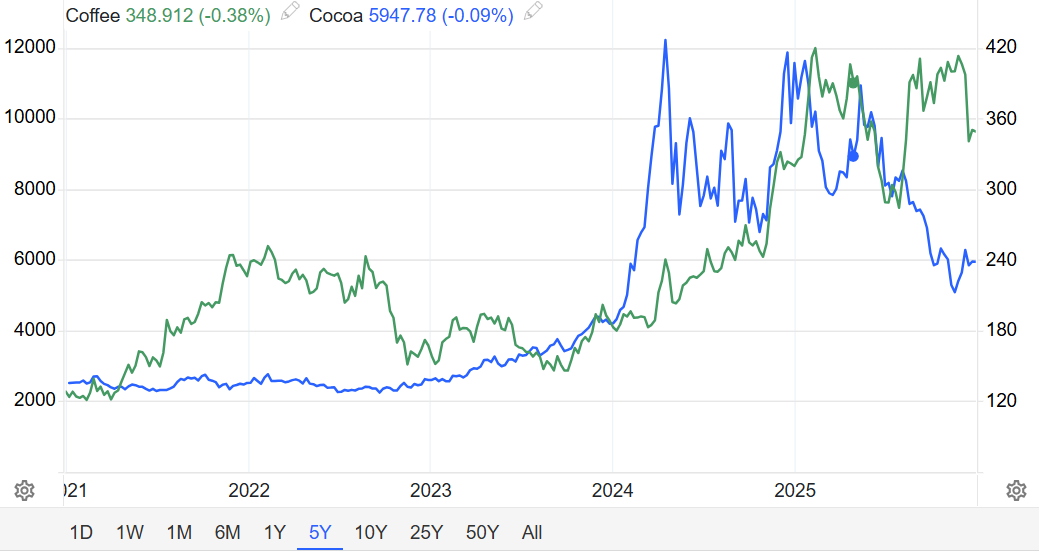

2025年回顧:繼2024年底觸及每噸1.2萬美元的歷史峰值後,2025年價格出現大幅回撤,但整體仍維持在結構性高位。年初紐約可可期貨在9000美元附近博弈,但隨着國際可可組織(ICCO)預警供需缺口收窄及西非產區(科特迪瓦和加納)產量恢復預期增強,價格一路下行,年底回落至約6000美元/噸區間。

作爲2024年最火爆的兩種農作物之一,與可可的震盪回調不同,咖啡豆在今年呈現高位震盪的M型走勢。上半年,隨越南與印尼產量復甦,價格曾短暫平穩。然而,進入下半年後,全球咖啡基準價格(尤其是阿拉比卡豆)再度爆發,2月份曾創下歷史新高。雖然下半年因巴西採暖季後氣候轉好有所回落,但整體收盤價仍錄得年度正增長,高於2024年水平。

2026年展望:根據華爾街投行與世界銀行等權威機構的最新預測,2026年全球可可與咖啡市場將告別極端波動,步入「供應修復、價格下行」的新週期。可可方面,受西非產區天氣改善及拉美新增產能釋放驅動,國際可可組織預測市場將從嚴重短缺轉向約15萬噸的盈餘,推動價格回落至每噸6000美元左右的結構性平衡點。雖然高昂的生產成本與工業需求萎縮限制了跌幅,但摩根大通等機構認爲2026年將是巧克力行業告別成本危機的轉折點。

咖啡豆市場同樣呈現由強轉弱的態勢。世界銀行與荷蘭合作銀行指出,隨着巴西和哥倫比亞阿拉比卡豆產量的顯著反彈,2026/27年度全球咖啡盈餘有望達到1000萬袋。儘管羅布斯塔豆受氣候風險支撐表現較韌,但阿拉比卡豆價格預計將較2025年高位回落約三分之一,回落至2.5-3美元/磅區間。總體而言,2026年兩大軟商品將從「賣方市場」向平衡回歸。

大豆、玉米

2025年回顧:大豆價格整體呈現震盪走強,全年均價預計較2024年有所上漲。價格波動主要受供需格局、主產國(如巴西、美國)天氣狀況以及地緣政治貿易動態等因素驅動。儘管全球供應充足且有巴西豐收的預期,但美國農業部(USDA)報告顯示其種植面積下降,且有中國持續的採購需求提供支撐,使得大豆價格在波動中重心上移。

相比之下,玉米價格整體呈現低位震盪偏弱的走勢。這主要歸因於全球糧食生產形勢總體良好,主要穀物產量穩定增長,市場供需形勢較爲寬鬆。儘管美國需求預期穩中有增,帶動飼料消費剛性增長,但全球庫存結餘同比降低的幅度有限,且面臨強大的南美玉米競爭,導致價格整體承壓。

2026年展望:大豆與玉米市場將步入「面積調整與政策驅動」的博弈期。美國農業部預測,受美中貿易協議落地及生物燃料需求支撐,大豆種植面積有望反彈至8500萬英畝,但全球供應過剩格局令價格承壓,預測均價將微降至10.30美元/蒲式耳。然而,高盛等投行認爲,若貿易採購超預期執行,大豆將迎來顯著的估值修復。

玉米方面,市場將從2025年的「大量供應」向「主動去庫」轉型。由於種植面積預計調減3.7%,疊加飼料與出口需求的強勁韌性,玉米表現出比大豆更強的抗跌性。機構普遍看好玉米在2026年實現重心上移,價格中樞有望回升至4.5美元附近。總體而言,2026年農業大宗商品的走勢將取決於南美產量的「天花板」與全球貿易關係的平衡點。

橙汁、美國雞蛋

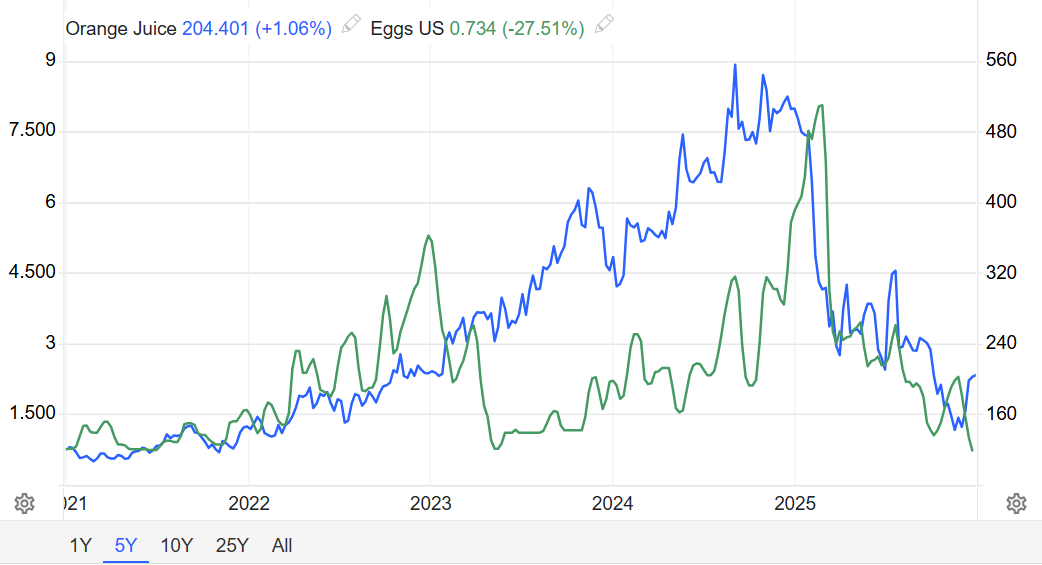

2025年回顧:這種大宗商品經歷了2024年的歷史性飆漲後,今年也進行了深度回調。美國雞蛋價格大幅下跌,年初創下歷史新高,隨後隨着季節性需求下降,以及禽流感新發病例減少,新建圍欄速度快於預期,批發價格率先大幅下跌。美國雞蛋價格跌破每打 0.99 美元,降至自 2023 年 5 月以來的最低水平。橙汁也逆轉了去年的漲勢,年初出現大幅回調;隨後,巴西的橙子產量預期持續改善,價格勢頭繼續向下;臨近年底,價格出現反彈。

2026年展望:根據華爾街投行及美國農業部預測,雞蛋價格預計將大幅回落,而橙汁價格則可能在高位震盪後逐步下行。雞蛋市場受益於禽流感疫情緩解和蛋雞群的恢復性補欄,美國農業部預計均價將從2025年的約4美元/打降至約2.16美元/打。而橙汁面臨需求疲軟和巴西產量預期增加的壓力,期貨價格預計修正至約1.88-2.04美元/磅,但受制於佛羅里達州產量萎縮和黃龍病持續蔓延的結構性問題,其價格仍將高於歷史平均水平,供應中斷風險猶存。

編輯/joryn