席捲全球的人工智能(AI)熱潮已吸引數千億美元融資與戰略合作,如今正推動數據中心行業掀起一輪併購浪潮。

席捲全球的人工智能(AI)熱潮已吸引數千億美元融資與戰略合作,如今正推動數據中心行業掀起一輪併購浪潮。

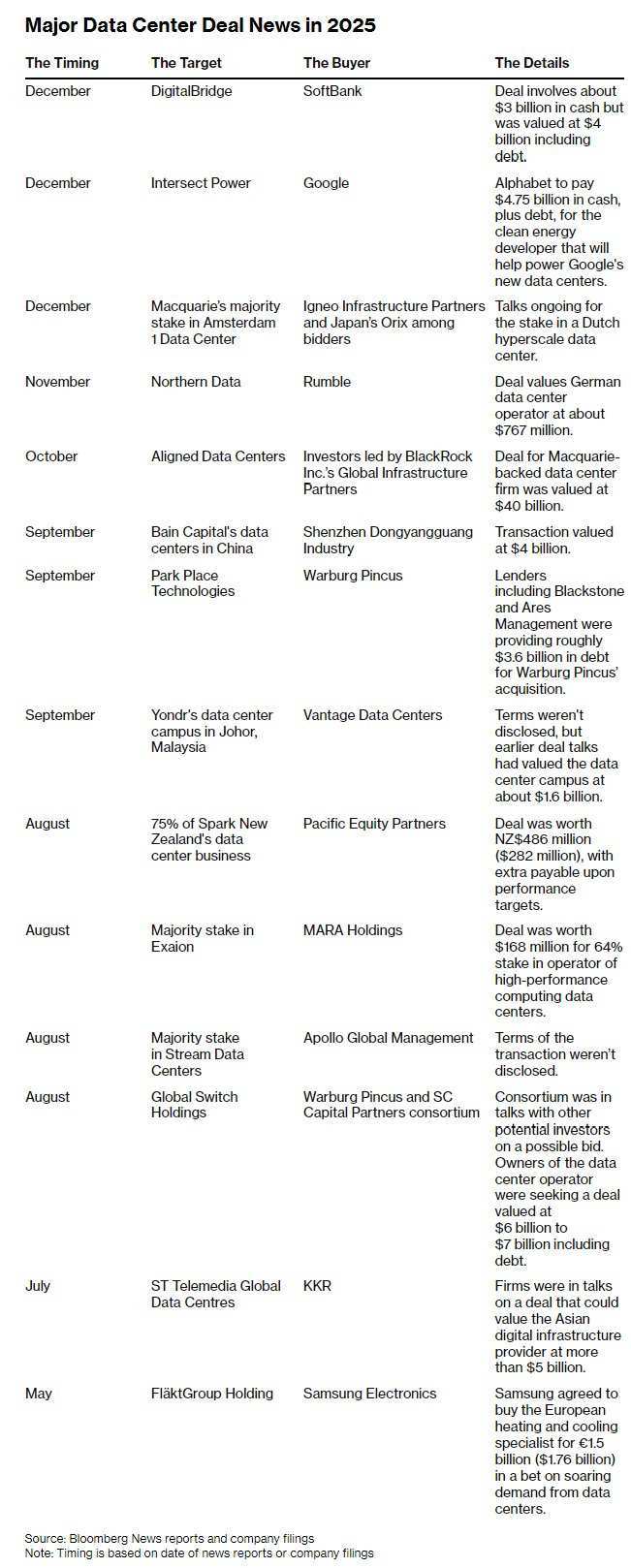

週一,$軟銀集團 (9984.JP)$成爲最新加入戰局的企業,宣佈與數字基礎設施投資商 $DigitalBridge Group (DBRG.US)$ 達成價值數十億美元的收購協議,這也推動了今年全球數據中心併購交易額突破700億美元。以下爲今年數據中心相關併購交易動態一覽。

如果加上相關投資,全球數據中心交易額在今年已創下歷史新高。

如果加上相關投資,全球數據中心交易額在今年已創下歷史新高。

儘管投資者對AI估值泡沫及數據中心快速擴張背後的融資風險日益警惕,但這一增長勢頭依然強勁。由於市場對AI引發泡沫的擔憂持續,全球股市在11月遭遇拋售。

超大規模企業日益轉向私募股權市場融資,而非自行承擔昂貴的基礎設施建設成本,導致債務融資激增並推動交易額創新高。

這一趨勢已引發部分投資者的擔憂,他們開始質疑數據中心所承載的先進技術的實際價值。本月早些時候,有報道稱$Blue Owl Capital (OBDC.US)$退出了一項支持密歇根州100億美元數據中心的交易,這一度導致$甲骨文 (ORCL.US)$股價出現下跌。

標普數據顯示,2025年債務發行規模從去年的920億美元激增至1820億美元,近乎翻倍。 $Meta Platforms (META.US)$ 和 $谷歌-C (GOOG.US)$ 成爲最活躍的發行方之一,其中Meta自2022年以來已發行620億美元債券——僅2025年發行量就佔總量的近一半。

但許多分析師仍看好該領域。荷蘭國際集團預計,在AI技術進步及公私部門對數字創新支持力度加大的推動下,2026年投資水平將保持健康增長。

荷蘭國際集團全球數據中心與技術主管Wim Steenbakkers表示:「AI發展具有兩面性,一方面帶來醫藥研發加速等樂觀前景,另一方面也引發(公共)安全等方面的擔憂。」

「因此該技術的盈利模式和商業模式仍存在不確定性。關於高額投資的疑問,只有在未來不確定性降低、技術應用及其優勢更加明晰時才能得到解答。」

標普全球市場情報公司數據顯示,今年前11個月已發生超100宗數據中心交易,其總價值已超過2024年全年交易額。大部分交易發生在美國,其次是亞太地區。

該機構TMT分析師Iuri Struta指出:「歐洲數據中心的建設增速預計將低於其他地區,但在資產稀缺的背景下,這是否會引發併購熱潮仍有待觀察。」

荷蘭國際集團近期報告稱,美國的增長速度正將歐洲「遠遠甩在身後」,並預測美國的數據中心投資可能是歐洲的五倍。同時,中東地區正日益成爲增長新動力,富有的海灣國家試圖將自己打造爲下一代全球AI樞紐。

Struta預計,2026年數據中心領域的併購投資活動將更加「活躍」。他表示:「即使已經高企的估值進一步攀升,我也不會感到意外。」

「新建數據中心可能會因能源供應不足而暫時受限,這將使現有數據中心更具價值。隨着大型數據中心企業仍然稀缺,我們可能會看到更多非核心業務企業出售相關資產。」

編輯/Rocky