①日本政府債券市場即將迎來又一個艱難年份——因投資者正面臨十多年來最大的供應淨增長;

②這意味着私人投資者不得不需要消化更多債券發行量,並可能增加高市早苗政府的利息支出——該政府去年已公佈了一份創紀錄預算,以支持其大規模刺激計劃。

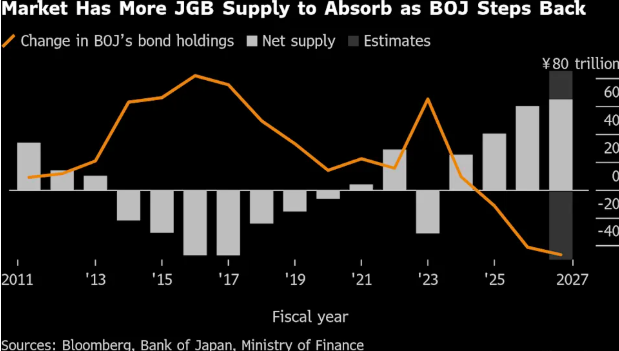

日本政府債券市場即將迎來又一個艱難年份——因投資者正面臨十多年來最大的供應淨增長。

根據業內的預估,該國主權債券——去年全球主要債券市場中表現最差的資產,在4月開始的新財年中淨供應量預計將增長8%,達到約65萬億日元(4150億美元)。上述數據考慮了日本央行縮減購債規模及政府到期償債因素。

根據業內的預估,該國主權債券——去年全球主要債券市場中表現最差的資產,在4月開始的新財年中淨供應量預計將增長8%,達到約65萬億日元(4150億美元)。上述數據考慮了日本央行縮減購債規模及政府到期償債因素。

這意味着私人投資者不得不需要消化更多債券發行量,並可能增加高市早苗政府的利息支出——該政府去年已公佈了一份創紀錄預算,以支持大規模刺激計劃。

三菱日聯資產管理公司東京戰略研究與投資部高級經理Akio Kato表示,「日本債券市場的供需狀況,已惡化到政府最終可能需要按季度調整發行規模的程度。」

Kato透露,其目前正通過將投資組合久期控制在低於基準水平的方式,對日本債券持看跌立場。

剔除匯率影響後,日本國債去年下跌了逾6%,在業內追蹤的40多個主權市場中表現最差,因日本央行緩慢收緊政策的舉措未能遏制頑固通脹。作爲對比,同期美國國債上漲6.3%,德國國債下跌1.6%。

日債淨供應量增加的主要驅動因素,是日本央行正放緩購債步伐。日本央行計劃在未來一年將月度總購債規模削減逾四分之一至約2.1萬億日元。數據顯示,這意味着其持倉量在下個財年可能會減少46.5萬億日元,而本財年爲減少41.1萬億日元。

自日本央行開始放鬆對債券收益率曲線的控制以來,日本當地銀行和養老基金一直主導着債券購買。自2023年4月以來,它們的淨購買額(扣除贖回額)已累計超過30萬億日元,但隨着淨供應量的激增,人們擔心這一數字可能依然還不夠。

本週,基準$日本10年期國債收益率 (JP10Y.BD)$已進一步攀升至了2.13%,創1999年以來新高。

三井住友日興證券高級利率策略師Miki Den表示,「我們認爲當前日本10年期國債收益率的公允水平約在2.2%-2.3%區間,收益率升至該水平應不成問題。」

日債收益率的再度承壓,也源於日本央行行長植田和男本週暗示,繼上月將政策利率調升至三十年高位後,央行將進一步加息。隔夜指數掉期顯示,2026年底前日本央行可能將再加息兩次。

而與之呼應的是,收益率的攀升(尤其是短期債券收益率),也暗示日本財務省可能進一步調整發行計劃。若排除短期國債,截至2027年3月的12個月內,日本中長期債券供應量預計將小幅降至約133萬億日元。其中2年期和5年期國債發行量將增加,而10年以上期限債券發行量則將減少。日本財務省將於週四發行30年期債券。

「隨着長期債券供應減少而短期債券增加,收益率曲線可能趨於平坦,」柏瑞投資日本公司(PineBridge Investments Japan Co.)駐東京的債券投資主管Tadashi Matsukawa表示,「鑑於基礎通脹持續堅挺,日本央行預計將進一步加息以達到中性利率水平。」

編輯/melody