序言

2025年,全球商品市場在多重力量交織中走出強勁行情——工業金屬與貴金屬的亮眼表現對沖了能源板塊的溫和回調,推動大宗商品指數實現顯著總回報。

展望2026年的商品市場,將不再單純依賴宏觀經濟週期的慣性驅動:一方面,GDP穩健增長、聯儲局2026年減息的基準假設,仍將爲大宗商品整體表現提供支撐;另一方面,地緣政治權力、科技與AI領域的競爭持續深化,大宗商品作爲戰略資源,正成爲博弈的核心載體,重塑全球供應鏈與儲備配置邏輯。

黃金:聯儲局寬鬆預期打開上漲空間,大行看向5000美元

2025年黃金價格走勢可劃分爲三個主要階段,並有兩個關鍵時間節點:4月22日和10月21日。年初至4月,黃金受中美貿易關係緩和、地緣政治緊張局勢加劇以及聯儲局減息預期升溫等多重因素推動,價格大幅上漲。4月,隨着白宮釋放「貿易緩和」信號,金價出現回調,進入長達四個月的震盪盤整期。

8月22日,鮑威爾在傑克遜霍爾年會上意外釋放鴿派言論,明確開啓減息週期,疊加美國政府關門危機帶來的避險情緒升溫,成爲第二個重要轉折點。此後的10月21日,中美貿易摩擦再度升級,引發全球市場動盪,黃金價格再次迎來強勁上行趨勢。儘管短期內因聯儲局縮表預期等因素出現小幅回撤,但整體仍處於震盪偏強格局。

8月22日,鮑威爾在傑克遜霍爾年會上意外釋放鴿派言論,明確開啓減息週期,疊加美國政府關門危機帶來的避險情緒升溫,成爲第二個重要轉折點。此後的10月21日,中美貿易摩擦再度升級,引發全球市場動盪,黃金價格再次迎來強勁上行趨勢。儘管短期內因聯儲局縮表預期等因素出現小幅回撤,但整體仍處於震盪偏強格局。

展望2026年,高盛的觀點認爲央行購金已成爲結構性力量,2026 年月均購金量預計達 70 噸(接近 2025 年 12 個月均值 66 噸,是 2022 年前月均 17 噸的 4 倍);ETF 投資者等 「堅定買家」 需求穩定,私人投資者配置比例提升潛力大。預計 2026 年底黃金價格將升至 4900 美元 / 盎司,2026 年各季度平均價格逐步攀升(Q1:4230 美元、Q2:4433 美元、Q3:4628 美元、Q4:4815 美元),全年貴金屬指數預計上漲 11%。

摩根大通認爲央行與機構投資者對通脹/貨幣不確定性對沖需求增強,預測金價到2026Q4有望達到$5,055/盎司。

分季度來看,當前Q1通常是實物金需求旺季(中國春節);二季度新聯儲局主席可能帶來更強的寬鬆預期(如更快減息、更激進貨幣寬鬆);Q3和Q4或維持震盪偏強,重點關注中期選舉結果及其對政策走向的影響。

總體來看,儘管2025年黃金漲幅已超60%,但基本面支撐依然堅實。預計2026年黃金將繼續維持震盪偏強走勢,重點關注三大變量:俄烏和平談判進展、聯儲局貨幣政策路徑及美國中期選舉結果。

其中美股黃金股包括 $AngloGold Ashanti(AU.US)$、 $金田(GFI.US)$、 $金羅斯黃金(KGC.US)$ 、 $紐曼礦業(NEM.US)$ 、 $伊格爾礦業(AEM.US)$ 、 $Barrick Mining(B.US)$

美股ETF則包括 $黃金ETF-SPDR(GLD.US)$ 、 $黃金信託ETF-iShares(IAU.US)$ 、 $黃金礦業ETF-VanEck(GDX.US)$ ,槓桿類包括 $三倍做多黃金礦業ETN-MicroSectors(GDXU.US)$ 、 $2倍做多金礦指數ETF-Direxion(NUGT.US)$、 $2倍做多黃金ETF-ProShares(UGL.US)$ 。

港股黃金股則可以關注 $靈寶黃金(03330.HK)$ 、 $中國黃金國際(02099.HK)$ 、 $山東黃金(01787.HK)$ 、$招金礦業(01818.HK)$、$赤峰黃金(06693.HK)$、 $紫金礦業(02899.HK)$ 。

港股黃金ETF則包括 $SPDR金(02840.HK)$、 $價值黃金ETF(03081.HK)$ 、 $恒生人幣金ETF(83168.HK)$ 。

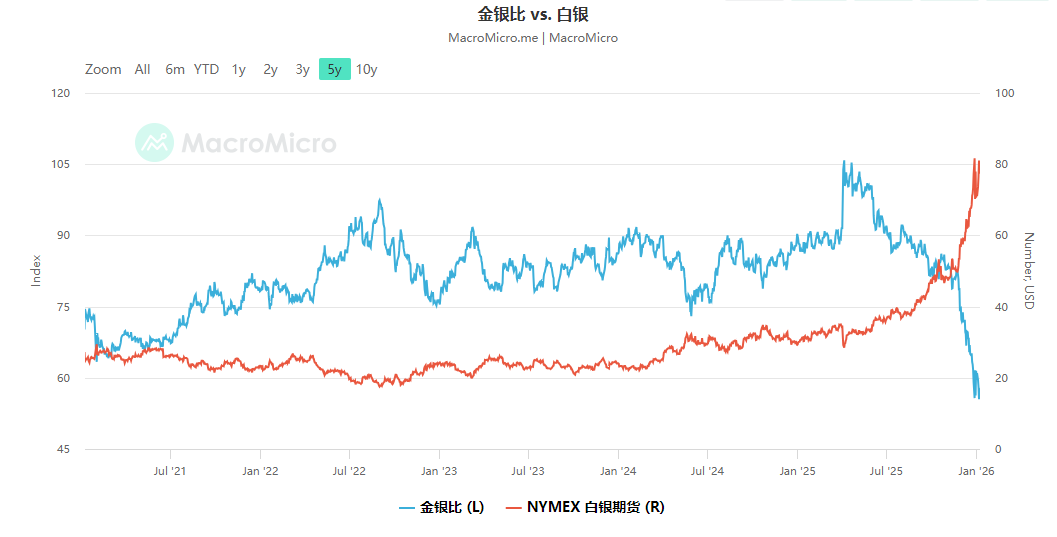

白銀:強基本面與宏觀預期支撐,關注短期估值風險

2025年白銀行情可分爲兩個主要階段:上半年震盪盤整,下半年強勢上行。在8月底之前,白銀走勢主要受全球貿易局勢和製造業復甦程度影響。由於貿易摩擦持續、全球經濟復甦乏力,白銀整體表現溫和上漲,漲幅明顯低於黃金,但金銀比始終處於高位,反映出其相對弱勢。

進入下半年後,隨着聯儲局寬鬆預期升溫、倫敦銀流動性危機爆發以及美國政府停擺等事件引發避險情緒,白銀迎來轉折點。尤其是8月22日之後,全球白銀流動性緊張問題疊加製造業復甦預期強化,推動整個有色金屬板塊走強,白銀作爲兼具投資與工業屬性的貴金屬,成爲後市表現最亮眼的品種之一。

展望2026年,市場觀點普遍認爲白銀具備較強的上漲邏輯支撐:工業領域對白銀的需求,尤其是在太陽能電池板、電子產品和電動汽車方面的需求,疊加當前白銀庫存短缺,短期內供需矛盾難以緩解,爲價格提供有力支撐。投資需求方面,聯儲局寬鬆預期持續增強,美元走弱、美國國債收益率回落,將推動貴金屬整體需求回升。白銀與黃金同屬避險資產,在低利率環境下具有配置價值。

2026年白銀大概率保持強勢運行,尤其是在製造業復甦和新能源需求拉動下,具備進一步上行空間。但需警惕兩大風險:白銀前期漲幅過大,估值已提前反映部分利好;若流動性緊縮局面被打破,或出現資金回流金融資產,可能引發大幅回調;金銀比已回落,若後續無法維持平衡,存在超買後修正的風險。

其中美股白銀股包括 $Endeavour Silver(EXK.US)$、 $Dolly Varden Silver(DVS.US)$ 、 $Silvercorp Metals(SVM.US)$ 、$First Majestic Silver(AG.US)$

美股白銀ETF則包括 $2倍做多白銀ETF-ProShares(AGQ.US)$ 、 $Abrdn Silver ETF Trust(SIVR.US)$ 、$白銀ETF-iShares(SLV.US)$、$Sprott Physical Silver Trust(PSLV.US)$、 $Proshares二倍做空白銀ETF(ZSL.US)$

港股白銀概念股則可以關注 $中國白銀集團(00815.HK)$ 、$金川國際(02362.HK)$ 、$五礦資源(01208.HK)$ 。

銅:預計供需缺口在2026年預計持續,長期受益於電氣化

2025年銅行情整體表現與白銀類似,呈現出明顯的階段性特徵,但漲幅和節奏相對偏慢。上半年受中美貿易摩擦加劇影響,銅價在地緣政治緊張背景下出現較大跌幅,成爲有色金屬板塊中回調最明顯的品種之一。

下半年,聯儲局寬鬆預期打開向上空間,礦端擾動成爲催化劑。銅作爲工業金屬,其基本面具備較強支撐:電氣化的發展、人工智能數據中心的擴張以及綠色能源基礎設施建設推動了強勁的需求。印度尼西亞和智利的供應中斷,收緊了全球供應,促成了2025年銅價的反彈,成本端(尤其是冶煉環節)的堅挺限制了價格下行空間,使得銅價在經歷下跌後逐步企穩。

展望2026年,銅市將呈現「供需緊平衡、節奏偏慢」的特點。礦端擾動持續,全球銅礦供應仍顯緊張,但由於銅是純工業金屬,高價銅對於下游需求壓制作用較強,制約了價格上漲彈性,因此整體上漲節奏將慢於貴金屬,更偏向結構性機會。

高盛預計2026年銅價格趨於盤整,預計年均11400 美元/噸,上半年穩定,下半年小幅下跌。短期受美國潛在關稅預期推動,關稅的不確定性將持續到2026年年中,屆時美國可能宣佈將於2027年對精煉銅徵收關稅,非美庫存下降支撐價格。但 2026 年下半年美國庫存拋售可能施壓價格。

但指出:“儘管預計2026年銅價將出現盤整,但銅仍是我們『最看好』的工業金屬”。尤其是長期來看,受益於電氣化(佔銅需求近半)帶來的結構性需求增長,且銅礦供應存在獨特約束。而其他工業金屬,如鋁、鋰、鐵礦石,恐因中國海外投資增加供應(印尼鋁、非洲鋰、幾內亞鐵礦石)而價格下跌。

其中,港股包括 $江西銅業股份(00358.HK)$ 、 $紫金礦業(02899.HK)$ 、 $中國黃金國際(02099.HK)$ 、 $洛陽鉬業(03993.HK)$ 、 $五礦資源(01208.HK)$ 、 $中國有色礦業(01258.HK)$ 、 $萬國黃金集團(03939.HK)$ ;

美股包括$麥克莫蘭銅金(FCX.US)$ 、$南方銅業(SCCO.US)$、$泰克資源有限公司(TECK.US)$ 、$必和必拓(BHP.US)$、 $力拓(RIO.US)$、 $嘉能可(ADR)(GLNCY.US)$ 、$Ero Copper(ERO.US)$ 、$Hudbay Minerals(HBM.US)$ 、$Taseko Mines(TGB.US)$ ;

美股銅礦ETF包括$銅礦ETF-Global X(COPX.US)$ 、$SPDR標普金屬與礦產業ETF(XME.US)$ 、$ISHARES COPPER AND METALS MINING ETF(ICOP.US)$、$美國銅指數基金(CPER.US)$ $iShares安碩MSCI全球金屬與礦業(PICK.US)$ 。

碳酸鋰:短期去庫過程延續,儲能需求和礦端干擾是關鍵

2025年,碳酸鋰供需格局發生結構性逆轉,價格從年初的低位大幅反彈,回升至12萬元/噸以上。上半年受產能擴張、庫存高企影響,碳酸鋰長期處於供過於求狀態,價格持續下探。但自年中以來,隨着「反內卷」政策出臺以及宜春鋰礦採礦許可證審批趨嚴,供給端擾動加劇,疊加儲能需求快速增長,供需關係逐步由「過剩」向「緊平衡」轉變。進入四季度後,鹽湖提鋰因冬季減產導致供應收縮,而下游新能源車和儲能裝機需求持續超預期,推動碳酸鋰價格快速上漲。

展望2026年,碳酸鋰市場預計將呈現需求持續高增、供給逐步釋放、價格中樞上移但面臨壓力的特徵:

供給端, $寧德時代(03750.HK)$或於2月復產,宜春鋰礦擾動減弱,整體供應保持增長態勢。同時,技術進步推動鋰資源開採成本下降,進一步增強供給韌性。然而,部分新增產能如鹽湖項目投產節奏較慢,短期供給彈性有限。

需求端,在新能源汽車滲透率持續提升和「雙碳」政策驅動下,動力電池對鋰的需求依然強勁;儲能領域則進入爆發式增長階段,尤其AI數據中心、電網調峰等新型電力需求拉動儲能裝機量飆升。預計2026年全球鋰資源需求將達到202萬噸,同比增長33.6%,需求增速明顯高於供給增速。

分季度來看,若第一季度 $寧德時代(03750.HK)$ 等企業復產帶動供應釋放,可能引發短期回調風險;二季度供應端擾動減少,紫金礦業等新增產能陸續投放,若需求端增長不及預期,而供給端新增產能陸續投放,價格或承壓運行;第三、四季度,隨着新增產能基本投放完畢,市場關注點轉向需求表現。若需求持續超預期,價格有望維持震盪偏強格局。

港股市場可能受益的鋰礦公司包括:$$天齊鋰業(09696.HK)$ 、$贛鋒鋰業(01772.HK)$

美股市場可能受益的鋰礦公司包括$美國雅保(ALB.US)$ 、$智利礦業化工(SQM.US)$ 、$Lithium Americas(LAC.US)$、$Sigma Lithium(SGML.US)$、$Lithium Argentina AG(LAR.US)$ 、$Standard Lithium(SLI.US)$ ;

除了個股,投資者也可考慮通過ETF等工具一鍵配置鋰礦板塊,分散單一公司風險。

例如 $SPROTT LITHIUM MINERS ETF(LITP.US)$ ,其持倉更集中於上游資源端,包括美國、澳洲等全球鋰礦龍頭公司。

原油:最後的「供應浪潮」與2026年觸底時刻

2025年全球石油市場從緊平衡轉向過剩。雖然這一過程中有美國關稅政策和全球貿易摩擦帶來的宏觀情緒擾動,但回歸微觀基本面,市場格局轉變的核心推手或是供給側的站位調整和力量變化。隨着「特朗普2.0」的大幕拉開,全球秩序重構正在加速,對石油市場的初步影響或爲OPEC+產量決策中的地緣權重有所上升,表現爲今年OPEC+不惜以損失財政收入爲代價開啓增產週期,導致「石油硬幣」倒向過剩方向。

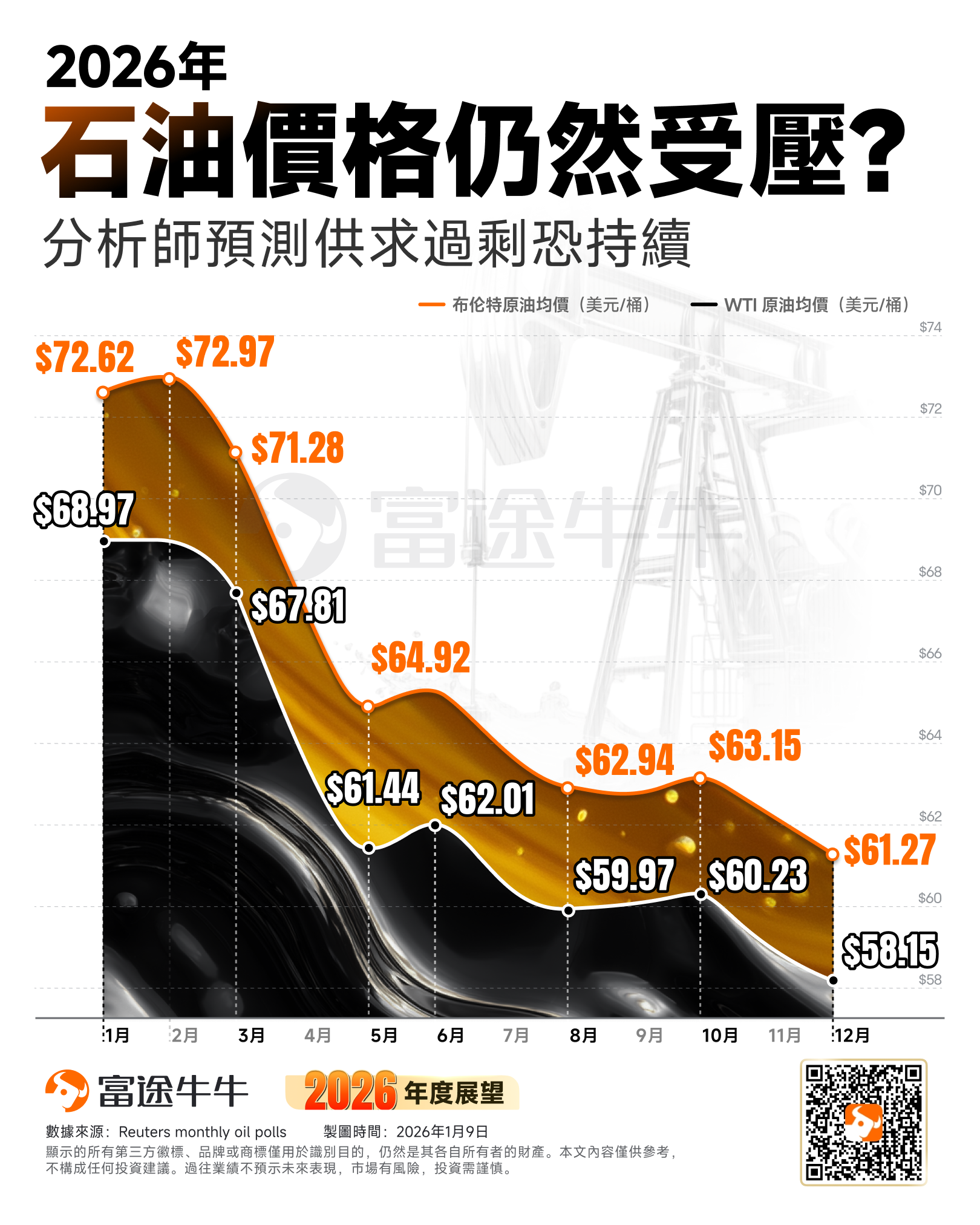

展望2026年,原油增量需求將來自美國、印度等,中國需求將保持穩定,全球貿易摩擦和秩序重構或繼續爲存量需求國的經濟增長和石油消費帶來壓力;供給端來看,2025年開始的微觀基本面——即大規模的供應浪潮,將是壓制油價的主要力量。

根據路透12月對34位經濟學家和分析師進行的調查預測,2026年布倫特原油均價將爲每桶61.27美元,低於11月份預測的每桶62.23美元。WTI原油均價預計爲每桶58.15美元,低於11月份預測的每桶59.00美元。

高盛則預測2026年原油先跌後漲,2026年將迎來「最後一次大規模供應浪潮」,導致市場出現日均200萬桶的過剩,預計油價將在2026年中旬左右觸及低點,預計2026年布倫特原油均價 56 美元 / 桶、WTI 原油均價 52 美元 / 桶;「除非出現大規模供應中斷或歐佩克減產,否則2026年油價可能需要下調,才能在2026年後實現市場再平衡。」

但隨着下半年隨着美國減息釋放需求增量,市場開始預期供需再平衡,油價將在2026年年中左右觸及最低點,四季度開啓回升,因爲隨着市場開始計價2027年下半年的供應短缺,關注點將轉向激勵長週期生產。俄羅斯產量變化成爲油價預測的關鍵風險因素。在俄烏和平協議情境下,俄羅斯產量逐步恢復可能使2026年布倫特原油均價跌至51美元/桶。相反,若對俄石油基礎設施攻擊加劇或制裁加碼,油價可能超出基礎預測。

而近期委內瑞拉事件,隨着特朗普政府將地緣政治影響力轉化爲實際的能源利益,委內瑞拉的石油資源正加速流向美國本土。在所謂「唐羅主義」的政策框架下,美國正通過直接干預手段重塑西半球能源版圖,其核心特徵表現爲將原本的制裁封鎖轉變爲由美國主導的資源重新分配。若委內瑞拉組建親美政府,雪佛龍爲代表的油企憑藉現有基礎將處於擴大影響力的最佳位置。但也需注意該國石油基礎設施已嚴重崩壞,復甦面臨多重阻礙,切實提高委內瑞拉石油產量可能需數年,註定是漸進且局部的緩慢過程。

美股市場的石油股包括 $埃克森美孚(XOM.US)$ 、 $雪佛龍(CVX.US)$ 、 $康菲石油(COP.US)$ 、 $戴文能源(DVN.US)$、$Ovintiv(OVV.US)$ 、$EQT能源(EQT.US)$ 、 $Diamondback Energy(FANG.US)$ 以及 $EOG能源(EOG.US)$

除了個股之外,投資者也可通過原油ETF參與油價走勢。主要標的包括: $美國原油ETF(USO.US)$ , $Power Shares德銀石油基金(DBO.US)$ ,以及槓桿型產品 $2倍做多彭博原油ETF-ProShares(UCO.US)$

想選股、想診股?想知持倉機會同風險?關於投資的一切問題,開口問牛牛AI就得啦!

編輯/wendey