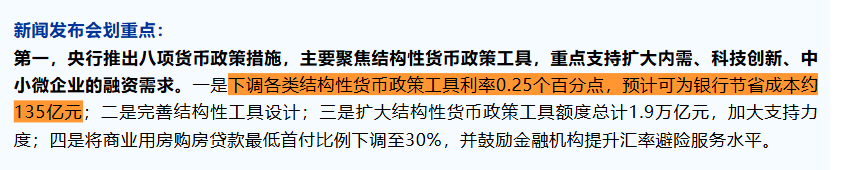

昨日央行推出八項結構性貨幣政策措施,釋放強烈穩增長信號。核心舉措包括下調各類結構性貨幣政策工具利率0.25個百分點,並將結構性工具額度擴大總計約1.1萬億元。央行明確表示,從今年看降準減息「還有一定的空間」,法定存款準備金率6.3%仍有下調空間,且匯率與淨息差約束已減弱。分析認爲,這是一次兼顧內外均衡的「結構性減息」,一季度50BP降準有望落地。

2026年1月15日下午3時,國務院新聞辦公室舉行的一場發佈會,成爲了資本市場關注的焦點。

在2025年12月金融數據發佈的同一天,央行打出了一套「組合拳」。面對市場對流動性的渴求,央行並未直接調整OMO(公開市場操作)利率,而是選擇了一條更爲精準的路徑——結構性減息。

發佈會上,人民銀行宣佈推出八項結構性貨幣政策措施,並明確指出:今年降準減息還有一定空間。

發佈會上,人民銀行宣佈推出八項結構性貨幣政策措施,並明確指出:今年降準減息還有一定空間。

結構性「減息」先行

發佈會上最重磅的消息,莫過於對「價格」的調整。

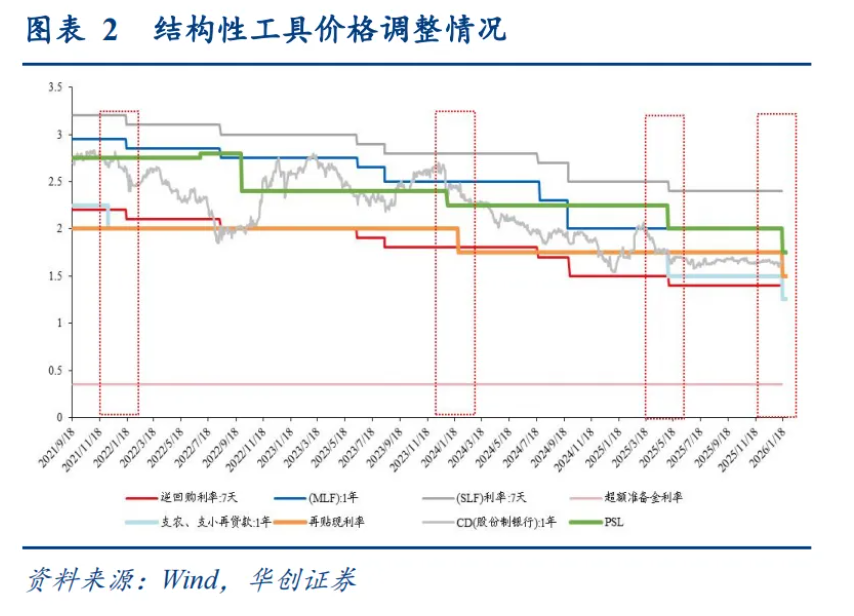

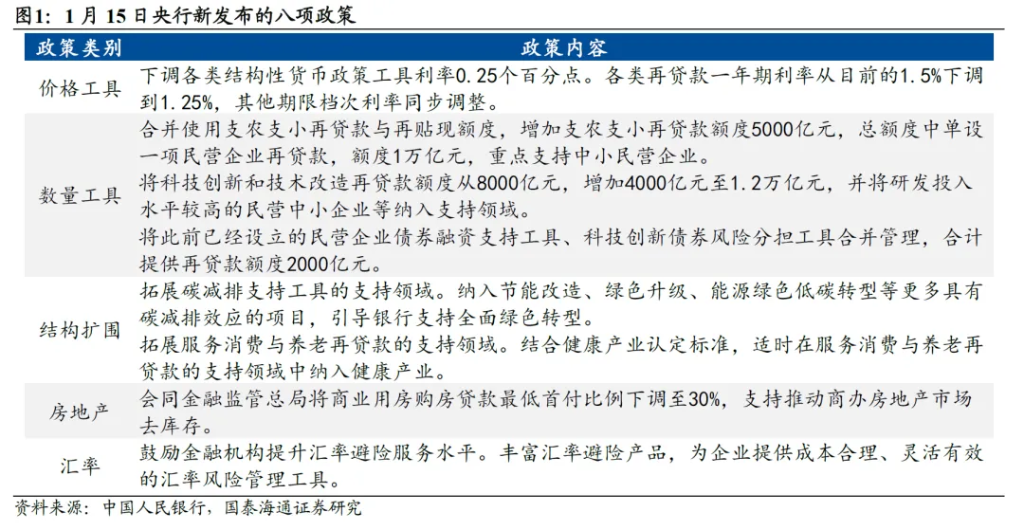

央行宣佈,下調各類結構性貨幣政策工具利率0.25個百分點。具體而言,各類再貸款一年期利率從目前的1.5%下調到1.25%,其他期限檔次利率同步調整;再貼現利率從1.75%下調至1.5%。

這並非全面減息,但在當前的經濟環境下,其信號意義不容忽視。

據華創證券分析,結合歷史情況看,2021年12月、2024年1月結構性工具減息亦爲OMO或MLF利率不變時的單獨調整。

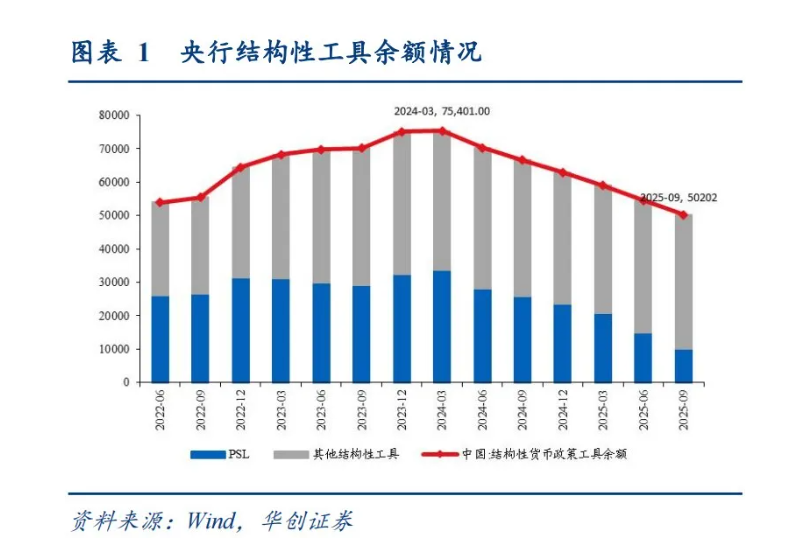

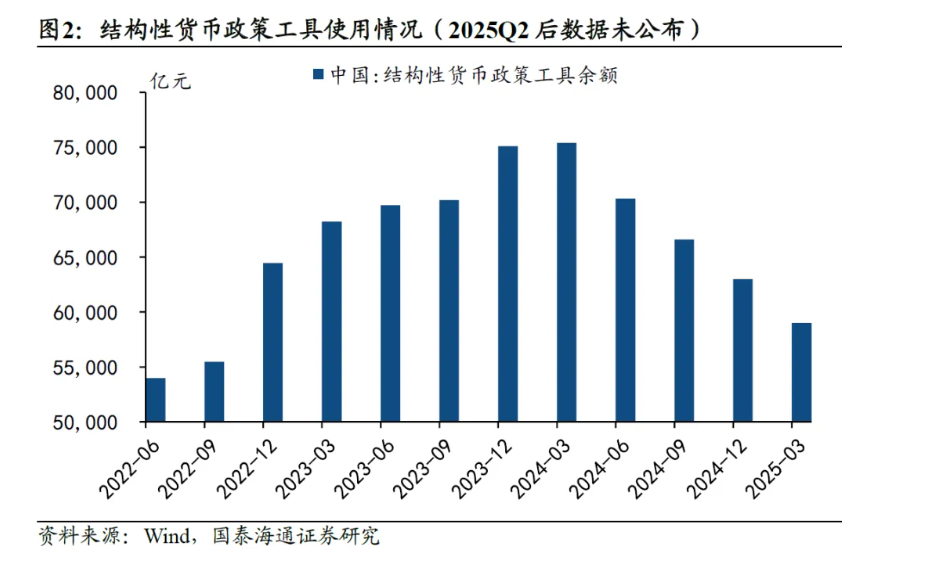

從降成本的角度考慮,截至2025年三季度末,結構性貨幣政策工具餘額爲5.4萬億元左右。中國銀河宏觀測算,預計此次下調可爲銀行節省成本約135億元。

國泰君安宏觀團隊認爲,這是一次「兼顧內外均衡的結構性減息」。內部而言,內需相關的價格依然偏弱,需政策加力;外部來看,美國經濟分化導致美債利率居高不下。央行採用結構性減息,「既有效呵護了國內經濟的韌性,又能夠延續人民幣升值的趨勢。」

八項措施落地

除了價格的下降,還有數量的擴張。央行在此次發佈會上推出了八項具體措施,重點聚焦於擴大內需、科技創新和中小微企業。

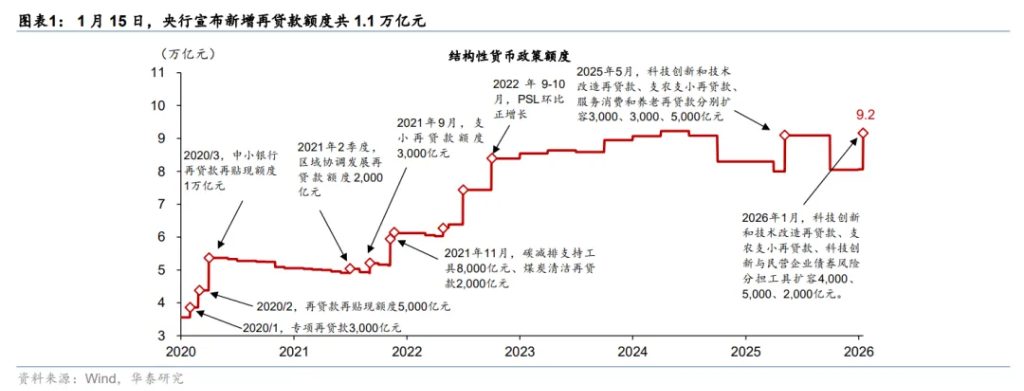

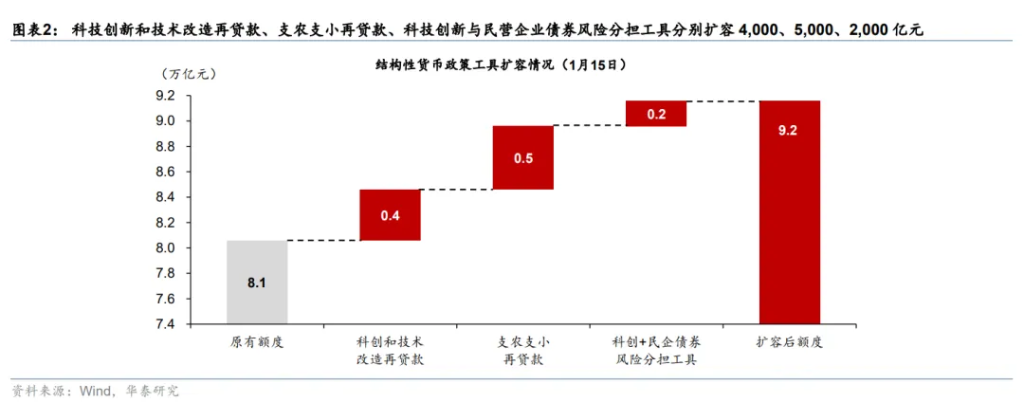

根據華泰證券的量化拆解,此次央行合計增加約1.1萬億元的再貸款額度。這筆資金將如何分配?

支農支小與民營企業: 將支農支小再貸款與再貼現打通使用,增加額度5000億元;同時在總額度中單設一項民營企業再貸款,額度1萬億元(包含在原有及新增額度整合中)。

科技創新: 增加科技創新和技術改造再貸款額度4000億元,總量增至1.2萬億元。

債券支持: 合併設立科技創新與民營企業債券風險分擔工具,提供再貸款額度2000億元。

廣發宏觀鍾林楠指出,在一季度信貸投放高峰推出結構性工具改革,有助於最大程度發揮貨幣政策的結構性調節功能。打通使用和合並工具是爲了「降低政策操作成本,避免政策資源冗餘」。

值得注意的是,在房地產領域,政策也進一步鬆綁。央行會同金融監管總局宣佈,將商業用房購房貸款最低首付比例下調至30%。華泰證券分析認爲,這將有助於邊際改善商業地產的需求,推動商辦房地產市場去庫存。

全面降準減息還有多遠?

結構性寬鬆已經落地,市場更關心的是:總量的「大招」何時會來?

在新聞發佈會上,央行給出了非常明確的預期管理。央行有關負責人明確提到:「關於降準減息,從今年看還有一定的空間」。

中國銀河宏觀解讀認爲,這釋放了明確的貨幣寬鬆信號。央行指出目前金融機構的法定存款準備金率平均水平爲6.3%,「仍有下調空間」。

至於減息的約束,似乎正在解除。央行指出,匯率、淨息差等可能制約全面減息的因素都出現好轉。

匯率方面: 人民幣匯率比較穩定,美元處於減息通道,匯率不構成很強的約束。

息差方面: 2025年以來銀行淨息差已經出現企穩跡象,且2026年還有規模較大的長期存款到期重定價。

對此,廣發宏觀給出了理性的預測:降準減息的約束確實在減少,但從現實操作來看,估計2026年減息降準條件可以參考2025年,即**「預留在具備必要性的時候出現」**,短期不宜過度押注博弈。

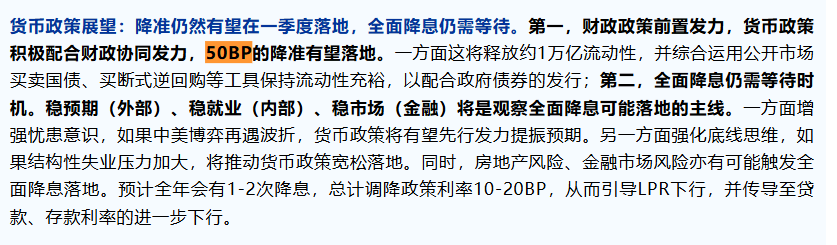

中國銀河宏觀則更爲具體地預測:「一季度50BP的降準仍有望落地」,以保持流動性充裕配合政府債券發行;而全面減息仍需等待時機,預計全年會有1-2次減息,總計調降政策利率10-20BP。

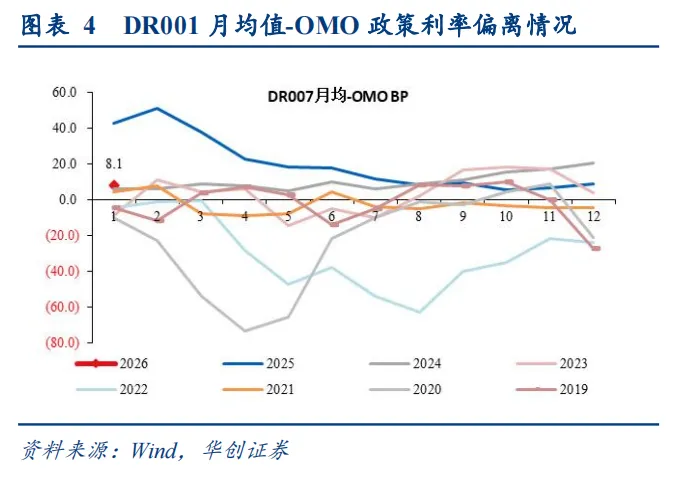

政策新風向:DR001成爲新基準?

發佈會中還有一個容易被忽視但極具專業價值的細節。

廣發宏觀敏銳地捕捉到,本次會議首次明確提出「引導隔夜利率在政策利率水平附近運行」。

此前,央行的表述多爲「引導市場利率圍繞政策利率附近運行」,而市場通常默認這個「市場利率」指的是DR007(7天期回購利率)。但這次,央行進一步明確指向了DR001(隔夜利率)。

這意味着什麼?華創證券分析指出,2024年貨幣政策框架改革以來,央行對於短端的管理意願和能力明顯增強。明確引導隔夜利率,「有助於穩定貨幣市場預期」。後續伴隨着高息存款的回流,資金收緊幅度或相對可控。

債市與股市的「春季躁動」

政策的暖風吹向市場,對各類資產意味着什麼?

債市: 華創證券指出,會議提到10年期國債收益率近期穩定在1.8%-1.9%附近,央行認爲「債市運行平穩健康」。這意味着監管認可的交易區間上移,央行的「合意區間」或跟隨市場狀態動態調整。中國銀河預計,10年期國債收益率將保持在1.6%~1.9%之間,走勢整體前高後低。

股市: 中國銀河宏觀認爲,投資中國股票市場有望獲得超額回報,重視「春季躁動」投資機會。理由在於:央行再次釋放寬貨幣信號;人民幣升值推動資產風險溢價下行;資本市場將帶動居民存款搬家。

匯率: 根據Morning FX的數據,12月結匯數據「炸裂」,創下歷史新高,人民幣CFETS指數走高。中國銀河預測,2026年人民幣匯率將呈現穩健的溫和升值,年底將向6.9靠攏。

後續經濟「開門紅」值得期待

2026年的貨幣政策以一場「結構性減息」拉開序幕。

正如國泰君安所言,這是一次「兼顧內外均衡」的操作。央行通過降低結構性工具利率和擴大額度,先行發力穩增長、調結構;同時明確保留了總量降準減息的空間,爲應對未來的不確定性留足了彈藥。

在財政政策前置發力、貨幣政策高度協同的背景下,中國經濟的2026年「開門紅」,值得期待。

編輯/KOKO