「高市早苗交易」點燃長端日本國債收益率失控:財政憂慮+拍賣遇冷引爆日債拋售,衝擊波外溢全球債市與股市。

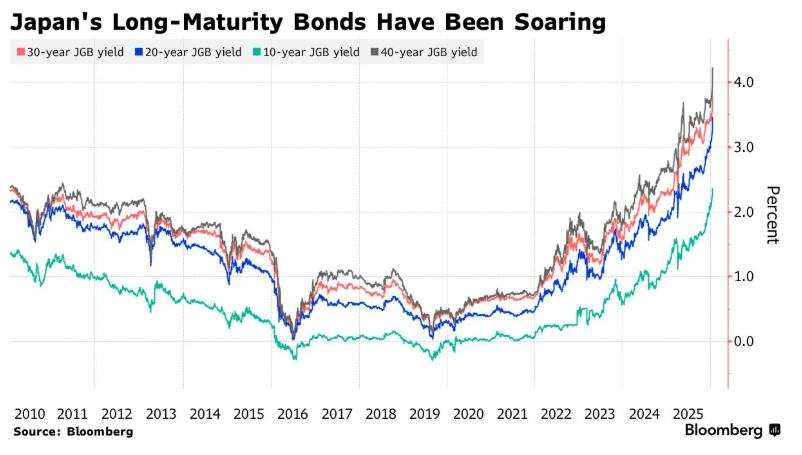

週二日本主權國債市場可謂遭遇歷史罕見的大規模拋售,長期限國債收益率更是飆升至創紀錄的歷史最高位——$日本40年期國債收益率 (JP40Y.BD)$在週二前所未有地升破了4%超級關口,創2007年該品種發行以來的最高水平,近日可謂屢創歷史新高。最新這輪日本國債崩盤可謂全面蔓延至全球金融市場,一些華爾街資深分析人士甚至擔憂日債拋售浪潮可能導致全球股債市場跟隨日本國債崩盤,進而導致類似2024年8月初的「黑色星期一」全球股債匯超級大崩盤,因此開始呼籲日本央行立即啓動緊急債券購買操作來安撫市場。

這一輪日本國債市場超級大拋售的導火索是高市早苗政府爲了贏得衆議院選舉而承諾削減食品消費稅,但並未具體說明資金來源,這使得金融市場對日本財政紀律和政府支出預期的擔憂急劇升溫。在週二,一場全球矚目的至關重要日本國債拍賣活動中,$日本20年期國債收益率 (JP20Y.BD)$拍賣需求疲軟,最終與高市政府龐大財政支出預期共同推動$日本10年期國債收益率 (JP10Y.BD)$、$日本20年期國債收益率 (JP20Y.BD)$、$日本30年期國債收益率 (JP30Y.BD)$以及$日本40年期國債收益率 (JP40Y.BD)$迅速飆升,其中$日本30年期國債收益率 (JP30Y.BD)$一度上升26.5個點子至3.875%的歷史新高點位,$日本40年期國債收益率 (JP40Y.BD)$ 一度上升27個點子至4.215%續創歷史新高。

日本央行加息預期自2025年以來持續升溫,再疊加高市早苗政府十萬億日元級別的無比龐大增量刺激計劃導致令人聞風喪膽的「期限溢價」從美國飄洋過海來到日本,且全面席捲日本股債匯市場,最終長期限的日債收益率自今年以來集體狂飆,日元匯率則持續貶值。

日本央行加息預期自2025年以來持續升溫,再疊加高市早苗政府十萬億日元級別的無比龐大增量刺激計劃導致令人聞風喪膽的「期限溢價」從美國飄洋過海來到日本,且全面席捲日本股債匯市場,最終長期限的日債收益率自今年以來集體狂飆,日元匯率則持續貶值。

日本長期限國債收益率因罕見拋售而帶來的溢出效應正在向全球股債市場蔓延。有着「全球資產定價之錨」稱號的$美國10年期國債收益率 (US10Y.BD)$上行1.55%;美股三大期貨應聲走低,$道瓊斯指數主連 (2603) (YMmain.US)$跌1.49%,$標普500指數主連 (2603) (ESmain.US)$跌1.59%,$納斯達克100指數主連 (2603) (NQmain.US)$跌1.88%,歐洲股指期貨顯示歐股跌勢將持續,此前在週一,歐洲股市已創下自去年11月中旬以來的最差單日表現。

加息週期持續壓制,且在高市刺激性財政政策長期主導之下,「期限溢價」所驅動的10年及以上長期限日本國債收益率可能不斷創歷史新高,直至日本央行釋放暫停加息信號。衆所周知的是,日本海外資產規模巨大,因此若日本長期限國債收益率短期內狂飆式上升,這可能將觸發日本海外投資機構拋售美股、美債以及歐債等高流動性資產來彌補日債暴跌帶來的巨額虧損,或者觸發海量海外資金從已經獲利的大量海外資產中大規模回流至日本國內擁抱高收益率的日元資產,屆時可能導致全球股債匯出現類似2024年8月的「黑色星期一」全球暴跌事件,這一點值得投資者們警惕。

高市政府萬億日元級別消費稅減免,敢接住日債「飛刀」的投資者越來越少

隨着日本大選臨近,對於財政紀律趨於崩潰的濃厚擔憂情緒正在日本國債以及全球股票與債券市場迅速蔓延。面對可能出現的巨額無資金支持的日本政府減稅承諾,全球投資者們正表現出極度的警惕。

日本首相高市早苗當地時間19日在記者會上表示,將於1月23日解散衆議院,並於2月8日舉行衆議院選舉。高市早苗表示,將着手準備取消對食品徵收兩年的消費稅,並強調消費稅減免的資金問題仍在考慮中。

由於當天的國債拍賣結果疲軟,加劇了人們對高市振興計劃減稅的擔憂,市場情緒急劇下滑——拋售壓力很快形成惡性循環。「最初看起來像是例行公事的 20 年期債券拍賣迅速演變成一場崩潰,之後每個人都目不轉睛地盯着屏幕,」三井住友DS資產管理公司全球固收組首席投資組合經理 Shinji Kunibe表示。

在日本,一些經濟學家表示,取消對食品徵收兩年消費稅的政策若在高市早苗領導下順利實施,預計每年將產生約5萬億日元的減稅規模。令市場感到不安的核心因素在於——日本政府尚未披露填補這一巨額財政缺口的具體資金來源,受此影響,再疊加日本央行加息預期壓制以及20年期日債拍賣疲軟,日本國債市場正面臨日益嚴峻的拋售壓力,「沒有投資者敢接的日本長期限國債飛刀」不斷向地面落下。

市場最在意的不是「高市早苗政府減稅政策本身」,而是一個更加關鍵的問題——每年約5萬億日元規模的食品消費稅減免缺口,資金從何而來。在缺乏清晰融資方案(增稅、削支或其他可驗證安排)的情況下,投資者們開始重新評估日本財政紀律與主權風險的尾部情景,日本國債市場「期限溢價」也隨之大幅抬升。

更棘手的是,財政疑慮並未發生在「日本央行加息預期退潮」的環境裏。因此在財政承諾「無資金支持」的情況下,投資者不願承擔久期風險,買盤消失使得收益率被迫以更高水平尋找新的邊際買家。華爾街機構觀點普遍認爲,未來一段時間長端日債將圍繞兩條主線劇烈波動——食品消費稅減免是否被正式寫入競選承諾,以及日本政府是否給出可執行、可量化的融資路徑。

華爾街高呼日本長期限國債暴跌凸顯出政策層面的巨大挑戰

隨着日本主權債券出現歷史罕見的「超級崩盤」,$日本40年期國債收益率 (JP40Y.BD)$史上首次飆升突破4%,一些華爾街資深分析人士稱,這可能加大日本央行更快採取行動,甚至有可能立即啓動緊急債券購買操作來安撫市場。

日本政府在選舉中提出的削減食品稅的政策凸顯了人們對財政支出和通貨膨脹率的普遍擔憂,也讓人們更加關注日本市場在逐步取消多年來的超寬鬆貨幣政策後所面臨的風險。有市場觀察人士預計,財政赤字和通貨膨脹率持續擴張將使日本經濟情況進一步複雜化,一些策略師預測,如果日本長期限國債市場暴跌加劇,日本央行可能會出手干預併購買日本國債資產。

他們表示,日本政府在競選綱領中提出下調食品稅,凸顯了金融市場對財政支出與通脹的更廣泛擔憂,並使得在日本逐步退出多年極度寬鬆貨幣政策之際,日本市場面臨的拋售風險更爲突出,這種拋售風險很有可能持續外溢至全球股債市場。

以下爲一些金融市場資深觀察人士的第一時間評論:

TD Securities駐新加坡的亞太區利率高級策略師 Prashant Newnaha:

「從歷史上看,日本歷屆政府都低估了擴張性政策可能帶來的利率上升與日元貶值風險。市場正通過更高的中性利率與更高的期限溢價來爲這一風險定價,因此日本國債市場短時間內非常缺乏買家。」

「但請不要搞錯焦點。市場關注的是再通脹政策。隨着特朗普被視爲在中期選舉前給市場『加油』,以及高市政府可能掌控衆議院,擴張性財政政策意味着收益率上行仍有延續空間,這也是爲何未來幾個月40年期日本國債可能會將漲勢進一步擴大到4%以上。」

第一阿布扎比銀行首席經濟學家 Simon Ballard:

「市場持續懲罰這種政策組合——在匯率與長端債券上體現得尤爲明顯——同時事實上迫使投資者們轉向價值型或者防禦型股票資產。市場的看法依然是:相對於名義增長與財政赤字,日本央行的政策仍過於寬鬆。」

在日本國債正常化方面仍存在持續挑戰與制度性惰性(我們需要看到四次加息,而目前市場只計入了兩次)。通脹在3%,工資增速在5%,而高市早苗政府的補充預算以及對2026年進一步財政赤字的預期讓局勢更加複雜。”

SMBC日興證券公司的外匯與利率策略師 Rinto Maruyama:

「高市在昨日的新聞發佈會上態度非常強硬。此前市場一直認爲她會顧及債券市場擔憂。補充預算規模不大,並且被視爲剋制的信號。」

「債券市場參與者們現在普遍預計,她將在選舉後推進其偏好的政策。與英國『特拉斯衝擊』期間的國債市場不同,日本的CDS並未顯著上升。也沒有高度槓桿化的參與者會被迫平倉。」

「儘管如此,在沒有明確資金來源的支出計劃之下,收益率率仍然迅速飆升。這是一次重大沖擊——可以說值得被單獨命名。除非競選承諾變得更清晰,否則市場情緒不太可能改善。市場看不到政府將如何精準爲擬議中的食品消費稅下調提供資金。」

三井住友DS資產管理公司全球固收組首席投資組合經理 Shinji Kunibe:

「所有人都盯着屏幕,因爲原本看起來只是一次例行的20年期國債拍賣,卻迅速演變爲崩盤,」他表示。「這看起來像是市場對財政擴張的警告,而政府方面缺乏任何積極評論令人不安。很難說我們是否能在不出現進一步大劇烈波動的情況下撐到週末。」

三井住友信託資產管理公司高級策略師 Katsutoshi Inadome:

「債券市場對高市宣佈將承諾下調消費稅、卻未說明資金來源感到困惑和意外。這導致長期限收益率失控式上行。」

Phillip Securities Japan Ltd.研究主管 Kazuhiro Sasaki:

「日本國債收益率的陡升也正在成爲全球股市的負面因素。當然,政府支出可能對經濟有利,但如果財政負擔上升,那就是問題。」

「此外,隨着日元持續走弱,市場對日本央行可能被迫比預期更快加息的擔憂升溫。這類緊張情緒將開始壓制全球股市以及債券市場。」

新加坡銀行首席宏觀策略師 Mansoor Mohi-Uddin:

「這是『高市交易』在發揮作用。日本國債收益率上升與對美歐關稅再起的擔憂疊加,可能導致全球主權債券收益率進一步上行。」「在新首相選舉前,日本政府的超高負債就已相當顯著,但並未導致收益率如此劇烈波動。」

PineBridge Investments Japan Co.債券投資負責人 Tadashi Matsukawa:

「隨着各政黨提出下調消費稅,對財政狀況惡化的擔憂強烈。儘管去年超長期債券的發行有所減少,但供需狀況並未改善。」

「在利率上升到這種程度後,要求日本央行進行緊急操作、以及財務省實施回購的呼聲可能會加劇。」

Union Bancaire Privee駐香港市場的亞洲高級經濟學家 Carlos Casanova:

「如果高市政府獲得更加多數席位並採取顯著更寬鬆的財政政策,潛在影響包括日元走弱與進口通脹上升,這可能干擾政策正常化進程,但最終可能導致更高的終端利率。最終對股票的影響可能是正面的。由於減稅以及貨幣走弱帶來的日元計價盈利增加,龐大的出口商們可能受益;而更高的存款利率也可能支撐國內消費。」

麥格理銀行駐新加坡策略師 Gareth Berry:

「如果拋售進一步加深,日本央行可能會介入併購買日本國債。日本央行行長植田和男一直非常不願意使用其前任黑田時期發明的這個工具,但他可能很快就別無選擇。如果拋售持續,尤其是如果它向全球擴散,那麼我們可能會看到日本央行把它重新拿出來並投入使用——並且可能最早就在明天早晨的日常政策操作中。」

Lombard Odier Singapore高級宏觀策略師 Homin Lee:

「主要的波動觸發因素很可能是大西洋兩岸不斷升級的針鋒相對,但高市政府強硬的財政信號當然會放大緊張情緒。」

「在當局就加息或捍衛匯率發出明確信號之前,市場參與者們可能會推動這種動量交易:對日本國債與日元同時做空的『雙重空頭』。不過我們懷疑,如果這種交易持續,對其突然反向平倉的擔憂也會增長,因爲看空市場的敘事帶有政治維度。」

新加坡Reed Capital Partners首席投資官 Gerald Gan:

「我認爲近期的走勢主要由被迫賣出驅動,從技術性價格動量的演化方式可以看出來。儘管如此,由於情緒轉變導致需求走弱,尤其是對政府財政紀律不佳的擔憂情緒,可能使長期限日本國債收益率維持在歷史高位。」

「如果首相高市早苗在即將到來的突然選舉中獲得選民強有力的更多數席位授權,那麼讓長期限國債收益率可控的唯一可持續方式將是提出可信且強勁的經濟增長敘事。我預計這一潛在的最新增長敘事將貫穿2026年並獲得更多認可。因此,當前的收益率水平看起來相對具有投資吸引力。」

編輯/melody