浙商證券研報稱,隨着醫保局收費目錄政策落地和海外市場加速拓展,行業有望從早期發展期步入快速增長期。2026年醫保局收費目錄政策落地,明確四類機器人收費框架,將顯著降低入院門檻。微創、精鋒等頭部企業海外訂單快速增長,出海成新引擎。預計到2032年,中國手術機器人市場規模從2024年的72億元暴漲至767億元,年複合增長率34%。

國產手術機器人行業正處於從「概念驗證」邁向「規模化盈利」的關鍵轉折點。

1月21日,浙商證券在最新研報中稱,隨着醫保局收費目錄政策落地和海外市場加速拓展,行業有望從早期發展期步入快速增長期。如果說過去五年是技術追趕期,那麼未來五年將是商業化兌現期。

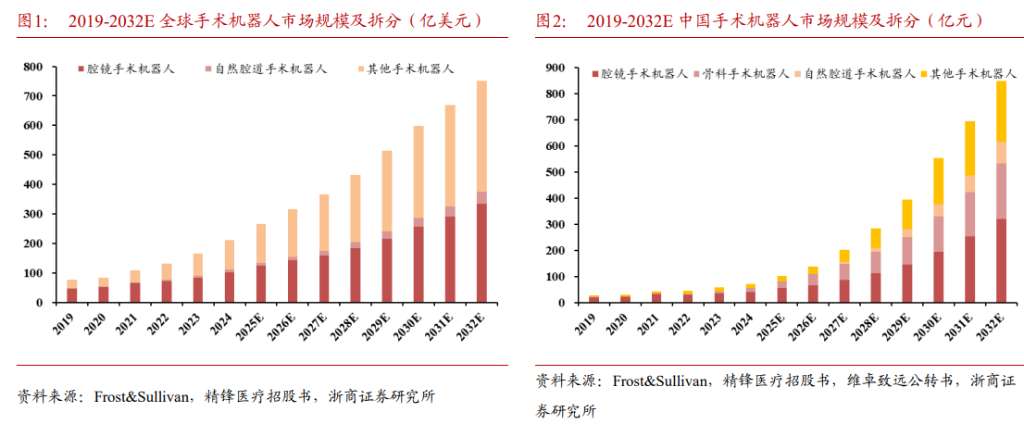

浙商證券稱,2024年中國手術機器人市場規模約爲72億元人民幣。根據預測,到2032年,這一數字將暴漲至767億元。這意味着在未來8年間,年複合增長率(CAGR)高達約34%。這種增速在當前的宏觀環境下極爲罕見。

浙商證券稱,2024年中國手術機器人市場規模約爲72億元人民幣。根據預測,到2032年,這一數字將暴漲至767億元。這意味着在未來8年間,年複合增長率(CAGR)高達約34%。這種增速在當前的宏觀環境下極爲罕見。

研報稱, 2026年1月20日,國家醫保局發佈《手術和治療類輔助操作類立項指南(試行)》,明確手術機器人收費框架,這將顯著降低產品入院門檻。同時,頭部企業海外訂單快速增長,微創機器人全球訂單突破160台,精鋒醫療海外訂單達72台,出海正成爲新的增長引擎。

市場空間:超700億規模,年增長34%

研報指出,根據Frost&Sullivan數據,2024-2032年中國手術機器人市場規模將從72億元增長至767億元人民幣,年複合增長率約34%。

相比之下,全球市場同期將從212億美元增長至750億美元,年複合增長率約17%,中國市場增速顯著高於全球平均水平。

研報指出,腔鏡手術機器人佔據半壁江山,2024年腔鏡手術機器人佔據整體市場規模的58%,是最大的細分賽道。

配置證放開和收費目錄落地將成爲重要推動力,浙商證券預計2024-2032年市場規模年複合增長率約29%,2032年將達321億元。

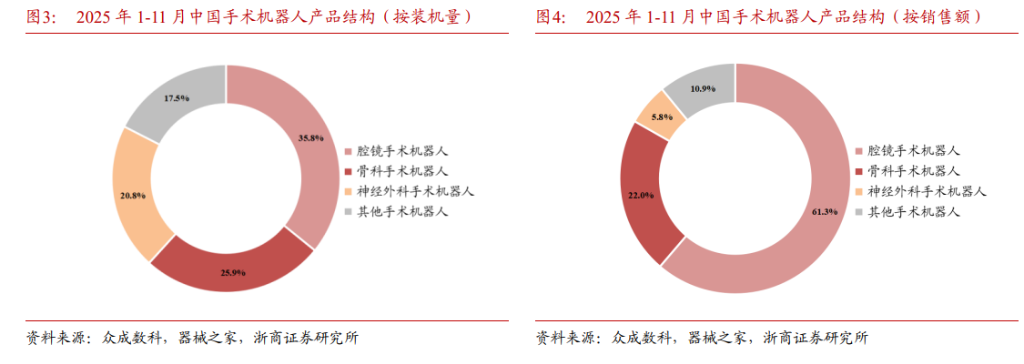

另外,骨科手術機器人市場規模僅次於腔鏡機器人。根據衆成數科2025年1-11月統計,骨科機器人佔整體裝機量的26%,佔銷售額的22%。

研報稱,隨着國產產品完善和收費目錄落地,2024-2032年市場規模年複合增長率預計達41%,2032年將達213億元。

2026年關鍵催化:收費政策破解入院難題

研報稱,2026年是政策落地的決定性時刻,因爲「誰來買單」這個問題即將得到系統性解決。

據研報,過去國產機器人推廣難,核心痛點在於醫院「不算經濟賬」。只有明確了收費目錄和醫保報銷比例,社會效益才能轉化爲醫院的經濟效益。2026年1月20日醫保局發佈的《手術和治療類輔助操作類立項指南(試行)》是關鍵信號。

國產手術機器人發展可分爲三個階段:

- 早期發展期:產品力較弱,市場接受度低,臨床優勢不清晰,定價和入院難度大,僅頭部醫院佈局,主要帶來社會效益而非經濟效益。

- 快速發展期(2026年進入):兩大前置指標已具備:

一是產品力明顯提升,部分廠商推出產品梯度完善且獲臨床認可的產品;

二是收費目錄明確。

2026年1月20日醫保局發佈的收費指南將手術機器人分爲導航、輔助執行、精準執行、遠程手術四類,按主手術價格的一定係數加收,這將顯著加速產品入院。

- 各地收費政策對比:上海2021年將四類術式納入醫保乙類,患者自付20%;北京2021年將骨科機器人手術納入甲類全額報銷,配套耗材按70%報銷;湖南2022年按手術價格40%-300%加收但不納入醫保。全國性收費框架的建立將爲各地落地提供指引。

出海加速:新增長引擎啓動

據研報,2024年中國手術機器人市場僅佔全球市場的5%左右,海外市場空間廣闊。國內頭部企業正快速拓展海外市場:

微創機器人:腔鏡手術機器人圖邁2024年5月獲CE認證後,截至2025年12月全球商業化訂單突破160台,覆蓋40多個國家。

骨科機器人鴻鵠已獲中國NMPA、美國FDA、歐盟CE認證,2025年上半年全球累計訂單超過55台。海外收入佔比從2022年的較低水平持續提升。

精鋒醫療:腔鏡手術機器人MP1000於2025年3月獲CE認證,SP1000於2025年10月獲CE認證。

截至2025年10月末,已簽訂72臺海外訂單,佔全球總訂單118台的61%。海外收入佔比快速上升。

浙商證券認爲,國產企業依託產品力、性價比和5G遠程手術等獨特創新能力打開海外市場,2026年海外增長可期,並有望形成持續的新增長拉動。

盈利模式:抄直覺外科的作業,賺耗材的錢

研報表示,手術機器人本質上是「剃鬚刀+刀片」的商業模式。具體來看:

對標直覺外科(Intuitive Surgical): 這家市值超1870億美元的巨頭給出了標準答案。靠賣設備(系統)只是交個朋友,真正賺錢的是後續源源不斷的耗材和服務。2024年,直覺外科的耗材與服務收入佔比已達76%。

浙商證券認爲,國內企業必須遵循這一邏輯——先鋪設備佔坑,再靠耗材造血。 在這個階段,裝機量(Install Base)是核心先行指標。誰能先把機器送進手術室,誰就掌握了未來十年的現金流閥門。

同時,研報指出,參考史賽克(Stryker)等海外巨頭,骨科機器人的終局是「設備+植入物」的協同。機器人的精準定位能帶動高值骨科耗材的銷售,這將是國產骨科巨頭利潤修復的關鍵。