芝商所CME再度大幅上調貴金屬期貨按金:黃金按金率從6%升至8%,白銀從11%升至15%,新規下週一收盤後生效。這一調整緊隨此前「浮動按金」機制改革,凸顯交易所在極端波動環境下加速去槓桿、防控風險的意圖。市場擔憂重演1980年或2011年「交易所出手即崩盤」的歷史劇本。

在黃金和白銀價格出現數十年來最大單日跌幅之後,交易所的風控之手迅速落下。

本週五,芝加哥商品交易所集團(CME Group)宣佈,將上調Comex黃金、白銀及其他貴金屬期貨合約的按金要求。

CME在聲明中表示,此次調整基於對市場波動性的「正常審查」,旨在確保足夠的抵押品覆蓋率,並將於下週一(2月2日)收盤後正式生效。

CME在聲明中表示,此次調整基於對市場波動性的「正常審查」,旨在確保足夠的抵押品覆蓋率,並將於下週一(2月2日)收盤後正式生效。

按金全面上調,幅度明顯高於此前水平

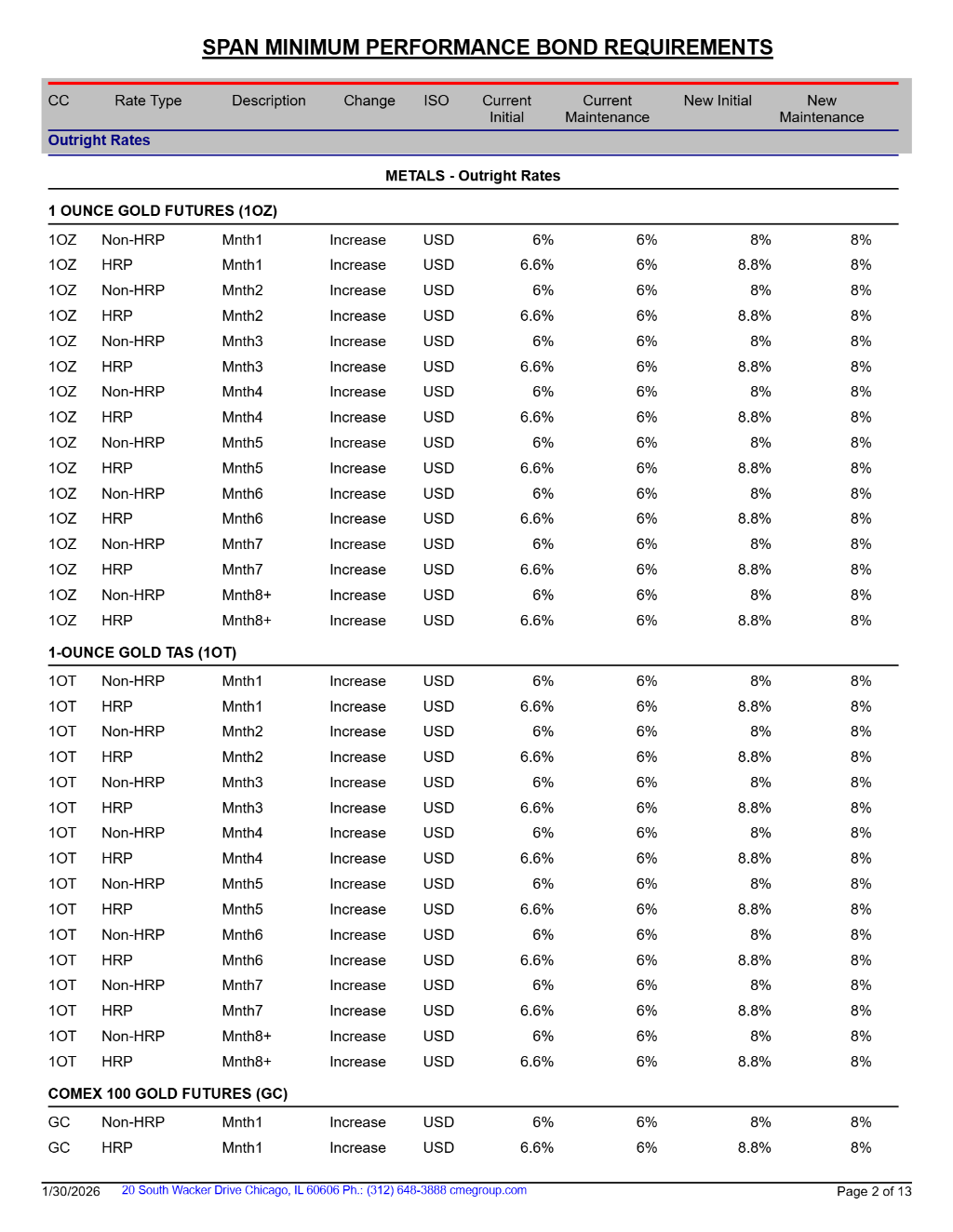

黃金期貨:

非高風險帳戶:按金比例從當前合約價值的6%上調至8%

高風險帳戶:從當前合約價值的6.6%上調至8.8%

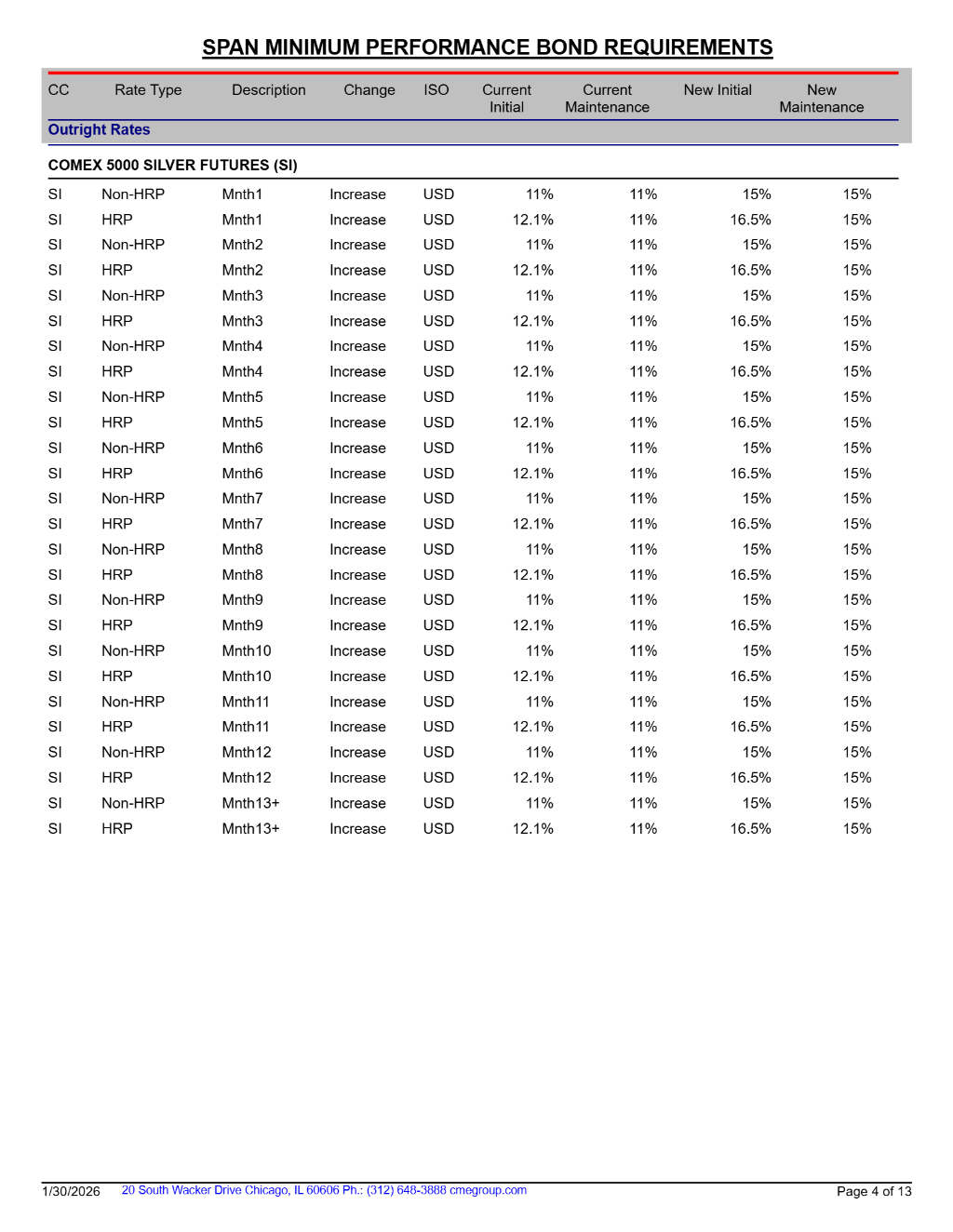

白銀期貨:

非高風險帳戶:從11%上調至15%

高風險帳戶:從12.1%上調至16.5%

此外,鉑金和鈀金期貨的按金要求也同步提高。

這意味着,參與貴金屬期貨交易的投資者,需要投入更多現金或等價資產,才能維持相同規模的頭寸。

與此前「浮動按金」改革形成連續動作

值得注意的是,此次上調並非孤立事件,而是CME近期一系列風控升級的延續。

1月中旬,CME剛剛完成了一項重要機制調整:將黃金、白銀、鉑金和鈀金合約的按金計算方式,從固定金額制,改爲按合約名義價值比例動態浮動。

當時,部分非高風險帳戶的參考比例爲:

黃金約 5%

白銀約 9%

而在本輪暴跌之後,實際執行比例已被迅速抬升至8%—16.5%區間,顯著提高了資金佔用水平。

這一機制變革在當下劇烈波動的市場中極具殺傷力。

在舊機制下,按金是固定的美元金額;而在新機制下,按金隨價格和波動率起舞。這意味着在市場劇震時,系統會自動要求更高的抵押品。

對於交易者而言,這不僅意味着資金佔用的不穩定性增加,更意味着在高波動期,槓桿會被強制壓低。

按金將不再只是靜態風控工具,而是隨價格與波動率同步放大的「自動去槓桿機制」。

週五,現貨白銀單日暴跌31%,黃金下跌11%。對於剛剛遭受重創的多頭頭寸來說,週一即將生效的更高按金要求無異於「傷口撒鹽」。

交易所選擇「先控風險」

CME表示,此次調整是在對市場波動性進行例行評估後作出的決定。

在過去一段時間內,貴金屬市場經歷了罕見的劇烈震盪:此前金、銀價格快速衝高,隨後出現歷史級別的急跌,波動率顯著攀升。

在這種背景下,提高按金的直接效果是:

提高槓杆成本。

壓縮高頻、重倉交易的容錯空間。

降低結算風險在系統內的擴散概率。

交易所歷來會在合約暴漲、暴跌或極端波動時上調按金,但此次動作發生在急跌之後,更強化了其風險防火牆屬性。

歷史的幽靈:交易所出手往往是行情的轉折點

華爾街資深交易員對這一幕並不陌生。

歷史數據表明,當交易所開始密集通過提高按金來限制槓桿時,往往標誌着狂熱行情的尾聲或劇烈調整的開始。

2011年銀價崩盤: 2011年,在白銀逼近50美元/盎司的歷史高點時,CME在短短九天內連續五次上調按金。這一連串的「降溫」措施迫使期貨市場大規模去槓桿,導致白銀在數週內暴跌近30%,隨後進入長達數年的熊市。

1980年亨特兄弟潰敗: 更爲著名的案例是1980年的「白銀星期四」。當時CME頒佈了針對性的「白銀規則7(Silver Rule 7)」,嚴格限制槓桿,配合聯儲局的加息政策,直接擊穿了試圖操縱銀價的亨特兄弟的資金鍊,導致銀價從50美元崩盤至10美元。

對市場的現實影響:小玩家壓力加大

從市場結構看,提高按金並不會直接決定價格方向,但會深刻影響參與者結構和流動性形態。

更高的按金要求意味着:

資金實力較弱、依賴高槓杆的交易者,可能被迫減倉或離場。

短期內市場流動性可能進一步收縮。

波動在極端情況下反而可能被放大。

CME也承認,這類調整可能會邊際性地擠出部分無法迅速補充按金的交易者。

本月已多次出手,全球交易所同步收緊

放在更長的時間軸上看,CME近期的動作並不孤立。

本週早些時候,CME已因價格上漲,上調白銀、鉑金和鈀金期貨按金。

國內市場方面,上海期貨交易所此前也已提高貴金屬合約的漲跌停幅度和按金比例。

在全球貴金屬波動顯著放大的背景下,交易所層面的共識正在形成:優先壓制系統性風險,而非縱容槓桿擴張。

編輯/rice