①沃什"減息與縮表並行"的政策組合如何影響新興市場資本流動格局?

②在人民幣溫和升值通道中,哪些港股細分行業最可能實現"盈利修復+估值提升"的雙重收益?

美國總統特朗普正式提名前聯儲局理事凱文·沃什(Kevin Warsh)出任聯儲局主席一職引發市場關注。對此廣發證券指出,當前全球美元週期處於峰值回落階段,人民幣已進入溫和升值通道,疊加外資回流與估值修復,港股正處相對有利的再定價窗口。

該券商建議投資者把握南向資金流入、估值折價與匯率環境改善三重共振機遇,優先佈局兼具分紅能力與成長屬性的科技龍頭、互聯網平台、能源資源與金融板塊。需警惕"股、債、匯"三殺風險及地緣政治衝突對匯率穩定性的衝擊。

該券商建議投資者把握南向資金流入、估值折價與匯率環境改善三重共振機遇,優先佈局兼具分紅能力與成長屬性的科技龍頭、互聯網平台、能源資源與金融板塊。需警惕"股、債、匯"三殺風險及地緣政治衝突對匯率穩定性的衝擊。

聯儲換屆重塑全球資產定價體系

沃什政策預期與美元短期走勢

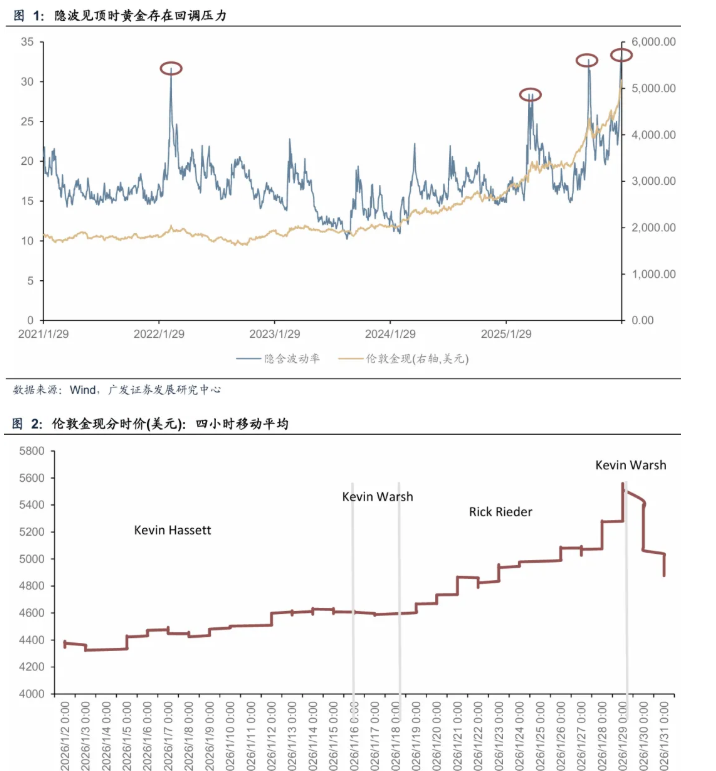

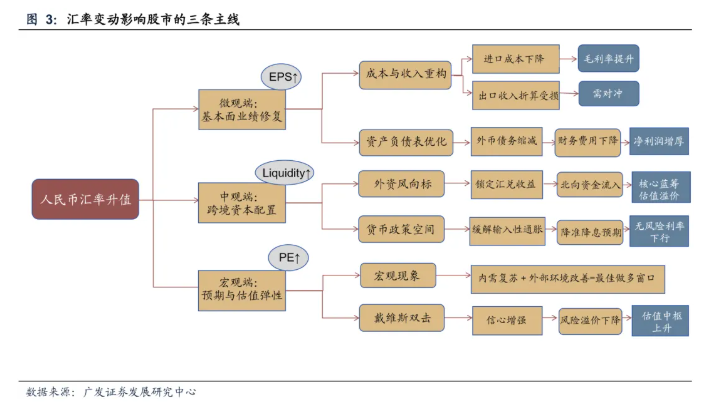

2026年1月,Kevin Warsh被提名爲聯儲局主席的概率升至首位,市場迅速反應,倫敦金回調約30美元。沃什最具辨識度的政策組合是"減息與縮表並行",這一路徑反映了其在政治需求與市場公信力間的微妙平衡:一方面通過適度減息回應白宮降低融資成本的訴求,另一方面主張縮表以修復聯儲局信譽和通脹錨。

從市場影響看,沃什被視爲政治與市場間的"最小阻力路徑",其維護央行獨立性的立場進一步鞏固全球資本對美元的持有意願。短期內,這一政策預期將支撐美元修復,並推動美債收益率曲線陡峭化,對貴金屬價格構成壓力。但需注意,沃什的政策更多可能放緩美元下行速率,而非根本性扭轉其趨勢,其中長期影響將受制於美國債務結構性問題。

美元週期與全球資產配置轉向

自2022年末美元指數見頂以來,全球美元週期呈現出波動下行特徵。2026年初,受去美元化敘事興起、非美貨幣基本面走強、特朗普政府政策波動和地緣政治風險積累等多重因素影響,$美元指數 (USDindex.FX)$在1月27日觸及四個月低點95.77。與之形成鮮明對比的是,$標普500指數 (.SPX.US)$在2026年1月中旬刷新歷史高位,呈現"美元新低—美股新高"的鏡像走勢。

這一現象揭示了全球資產定價邏輯的深刻演變:美元週期對全球資產定價的影響正從單一流動性驅動的"潮汐效應"轉向基於"資產相對稟賦"的理性選擇。自2025年起,非美市場在收益表現上階段性超越美股,意味着全球資金正開啓從美股向非美資產的動態再平衡過程。在此背景下,包括中國在內的新興市場,尤其是估值窪地港股,正迎來相對收益修復的有利窗口期。

匯率機制與港股市場聯動

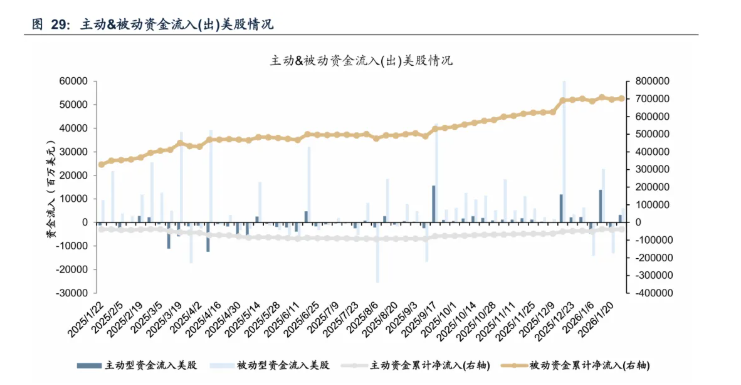

匯率影響權益資產的三大傳導路徑

匯率作爲連接宏觀經濟與微觀主體的關鍵紐帶,對港股等權益市場的影響主要通過以下三條核心路徑傳導:

企業成本損益與盈利彈性:港元與美元掛鉤,而港股上市公司多爲中資企業,其資產負債表受人民幣匯率影響顯著。人民幣升值通過降低以外幣計價的進口成本、改善美元負債企業的匯兌損益,直接抬升相關行業利潤率。例如,航空、造紙、基礎化工等高美元負債行業在人民幣升值週期中往往表現優異;而出口導向型企業則面臨一定結匯與競爭力壓力。

資金流動與資產比價效應:匯率走勢是南向資金與外資配置港股的"風向標"。人民幣升值提升港股資產的預期投資回報率,對沖匯兌風險,驅動跨境資本加速流入。2024至2025年南向資金淨流入規模創歷史新高,對應着人民幣走強、港股估值處於低位的窗口,印證了"人民幣升值+海外流動性寬鬆+港股深度折價"共振效應的市場動能。

宏觀預期與風險偏好:強勢匯率常被視爲基本面改善與外部環境友好的綜合信號。人民幣溫和升值強化了市場對中國經濟復甦的預期,提升內外資對港股的風險偏好,推動估值修復與交易活躍度提升。

全球經驗與港股特殊性

全球市場中,美元與美股呈現階段性負相關,日元貶值與日股上漲形成"貶值—外資流入—成交放大—估值抬升"鏈條,歐元區股匯聯動相對弱化,而巴西等新興市場則體現"高波動、高聯動"特徵。

相較之下,港股市場具有獨特性:一方面受美元利率政策直接影響(港元聯繫匯率制度),另一方面企業盈利與中國內地經濟高度相關。這種"雙重屬性"使港股在美元走弱、人民幣升值的環境中往往表現突出。歷史數據顯示,2005-2007年、2016-2017年、2023-2024年等人民幣升值週期中,恒生指數均有顯著超額收益。

人民幣溫和升值下的港股戰略配置

當前匯率環境與港股定位

人民幣匯率已走過貶值出清階段,進入溫和升值通道。截至2025年末,$美元/人民幣 (USDCNY.FX)$即期匯率約6.99,2026年1月繼續在6.96附近窄幅波動,較2025年初的7.30左右已升值約4.4%。驅動因素包括:

貿易順差支撐:我國持續保持較大規模貿易順差,累積的實際結匯需求處於高位

資本項下淨流入:海外市場波動加劇背景下,部分避險與配置資金轉向中國市場

結構性長期趨勢:人民幣國際化穩步推進,全球對人民幣的儲備與使用需求逐步增加

當前港股市場處於三重有利環境疊加:人民幣溫和升值、海外流動性寬鬆、港股估值處於歷史低位。AH溢價率維持在118.6點高位,顯示港股相對A股仍具顯著估值優勢。3個月HIBOR利率回落至2.83%,港元流動性環境邊際改善,爲港股估值修復提供支撐。

港股核心配置策略

在當前環境下,港股配置應立足於"南向資金流入+估值折價+匯率環境改善"三重共振機會,聚焦以下主線:

高股息與價值修復板塊:能源資源、金融龍頭、公用事業等高股息板塊在港元利率見頂回落環境中具備配置價值。這些板塊當前估值處於歷史低位,股息率普遍超過6%,在人民幣升值環境下,南向資金偏好明確,估值修復空間可觀。

科技與互聯網平台龍頭:港股科技板塊兼具成長性與分紅能力,估值較A股同類公司平均折價30%以上。隨着中美監管環境邊際改善與國內平台經濟政策轉向,科技龍頭正迎來業績與估值雙擊機會。人民幣升值有助於降低科技企業研發投入的外幣成本,提升海外業務盈利能力。

順週期與跨境消費板塊:旅遊、酒店、奢侈品、免稅等受益於人民幣購買力提升的板塊值得重點關注。隨着內地與香港通關便利化推進,跨境消費活動恢復,相關企業盈利彈性顯著。歷史經驗顯示,人民幣升值週期中,順週期板塊在港股市場領漲概率較高。

港股市場資金面與估值修復

南向資金持續流入態勢

2026年1月第四周(1月26日-30日),南向資金淨流入103.72億港元,雖較前周145.19億港元有所放緩,但仍保持淨流入態勢。2024-2025年南向資金累計淨流入創歷史新高,反映內地投資者對港股配置需求持續強勁。

行業結構上,港股通互聯網、高股息板塊成交活躍,成交額佔比(5日移動平均)分別爲15.8%和8.2%,顯示資金偏好集中在科技成長與穩健價值板塊。這一結構特徵與當前人民幣溫和升值、風險偏好回升的宏觀環境高度契合。

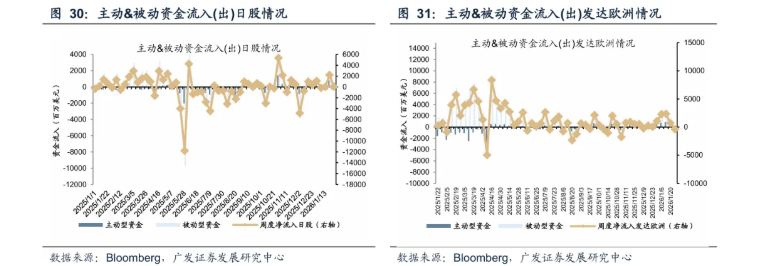

全球資金配置轉向新興市場

海外市場資金流向顯示,全球資金正從發達市場向新興市場轉移。截至1月28日當週,美股雖轉爲資金淨流入,但日本市場流入規模明顯減少,發達歐洲市場轉爲淨流出。

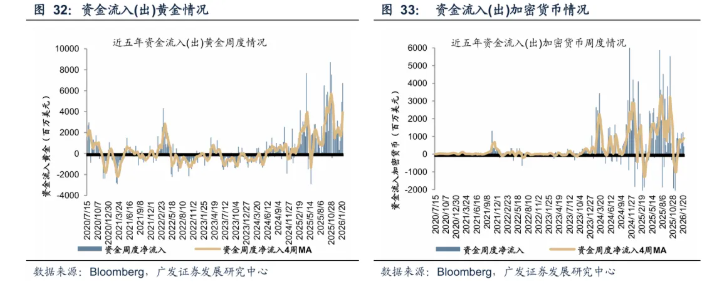

資金流向新興市場的趨勢在大類資產配置中同樣明顯,黃金市場資金流入增加至67.54億美元,反映全球避險需求和對非美資產的配置需求提升。這一趨勢有利於港股等估值窪地新興市場吸引增量資金,推動估值修復進程。

編輯/melody