投資者對AI「過度投資」及其負面外部性的擔憂加劇,導致SaaS及私募信貸相關股票承壓。與此同時,美國年收入10萬美元以上的富裕階層消費者信心顯著惡化,警示經濟下行風險。疊加1月CPI數據意外疲軟,資金正從風險資產撤出並湧入美債市場,推動今年以來收益率走低。

隨着AI投資回報的敘事出現裂痕,投資者開始選擇撤退,轉向擁抱美債。

據追風交易台消息,摩根士丹利美國利率策略團隊2月13日發佈研報顯示,市場風向標已經改變。面對日益膨脹的AI投資熱潮和高企的市場估值,投資者正在從風險資產中撤退,轉而買入美國國債進行避險。

在報告中,摩根士丹利雖然將2026年美國實際GDP增長預期從2.4%上調至2.6%,理由是「超大規模雲廠商」(hyperscaler)的資本開支將推動增長,但其經濟學家團隊同時發出了嚴厲的風險預警。

在報告中,摩根士丹利雖然將2026年美國實際GDP增長預期從2.4%上調至2.6%,理由是「超大規模雲廠商」(hyperscaler)的資本開支將推動增長,但其經濟學家團隊同時發出了嚴厲的風險預警。

大摩指出,這種增長並非沒有代價。邏輯非常清晰:

「AI相關的資本開支週期越是推動經濟活動增長,如果投資回報最終未能實現,那麼過度投資週期帶來的風險就越大。」

市場顯然聽懂了這個邏輯。投資者對AI投資週期的負面溢出效應(externalities)變得越來越敏感,不再盲目追逐高估值。正如大摩策略師所言:

「投資者對那些試圖證明極高風險資產估值合理的新敘事感到疲憊,這導致了市場風格的擴散並轉向美債,推動今年以來收益率走低。」

AI敘事疲軟,SaaS與私募信貸承壓

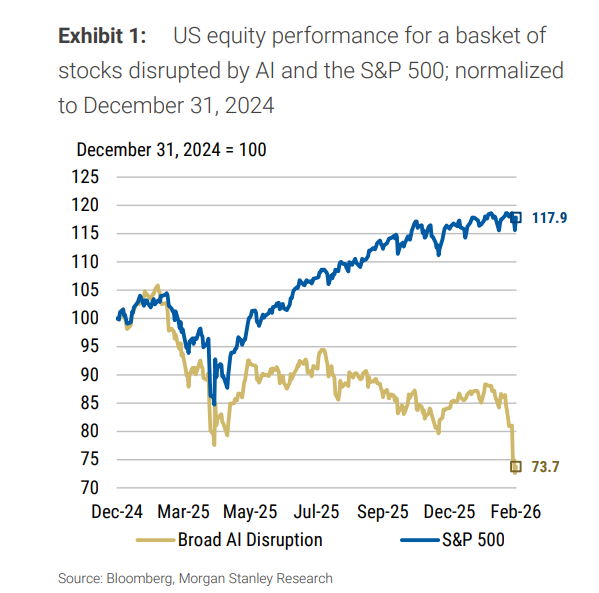

市場的裂痕已經顯現。雖然標普500指數此前不斷創出新高,但那些業務模式被AI應用浪潮「顛覆」的公司(AI Disrupted Stocks)卻早已開始崩盤。

摩根士丹利構建了一個包含108只受AI衝擊股票的籃子。數據顯示,這些股票在去年底就已經與大盤脫鉤,並在大盤創新高時繼續探底。

這種背離釋放了一個危險信號:圍繞AI樂觀情緒的敘事可能已經見頂。

除了直接受損股,軟件即服務(SaaS)板塊也面臨巨大壓力,而更隱蔽的風險在於私募信貸(Private Credit)。大摩警告稱,由於私募信貸投資組合的基本面指標不透明且具有滯後性,公開市場上那些擁有私募信貸敞口的另類資產管理公司的股價表現,成爲了實時的風險風向標。

數據顯示,一個包含7家關鍵另類資產管理公司的籃子在今年年初承受了巨大的下行壓力。市場正在用腳投票,規避AI過度投資可能帶來的信貸違約風險。

「富人」也慌了:資產泡沫破裂的預警?

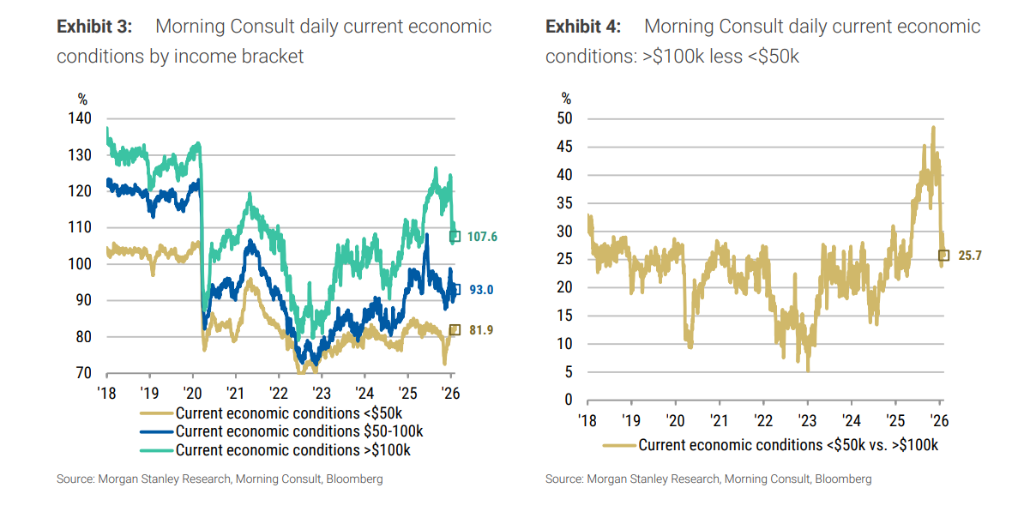

股市的疲態正在傳導至實體經濟的信心層面,尤其是高收入群體。

摩根士丹利觀察到,作爲消費主力的上層收入群體(年收入超過10萬美元),其對當前經濟狀況的看法自今年年初以來發生了顯著轉變。

「雖然起步水平優於2021年底,但這種情緒的轉變看起來與2022年初非常相似——當時美國經濟隨後陷入了兩個季度的負增長。」

爲何高收入群體信心下挫?原因直指資產價格波動。大摩經濟學家認爲,「資產投資泡沫的破裂將對經濟構成更大的風險」。

當富裕階層開始勒緊褲腰帶,通常是經濟衰退最好的先行指標。而在這種環境下,美國國債再次成爲了對沖衰退風險的最佳資產類別。大摩策略團隊直言:

「我們認爲,隨着市場隱含的政策利率仍幾乎沒有計入下行風險溢價,作爲避險工具的美債看起來頗具吸引力。」

通脹意外下行,美債成爲最佳對沖

如果說對AI泡沫的擔憂是買入美債的長期邏輯,那麼最新出爐的通脹數據則是直接的催化劑。

1月CPI數據全面低於預期,狠狠地打擊了通脹頑固論:

整體CPI環比增長0.17%,低於經濟學家預期的0.27%。

核心CPI環比增長0.30%,也略低於預期的0.31%。

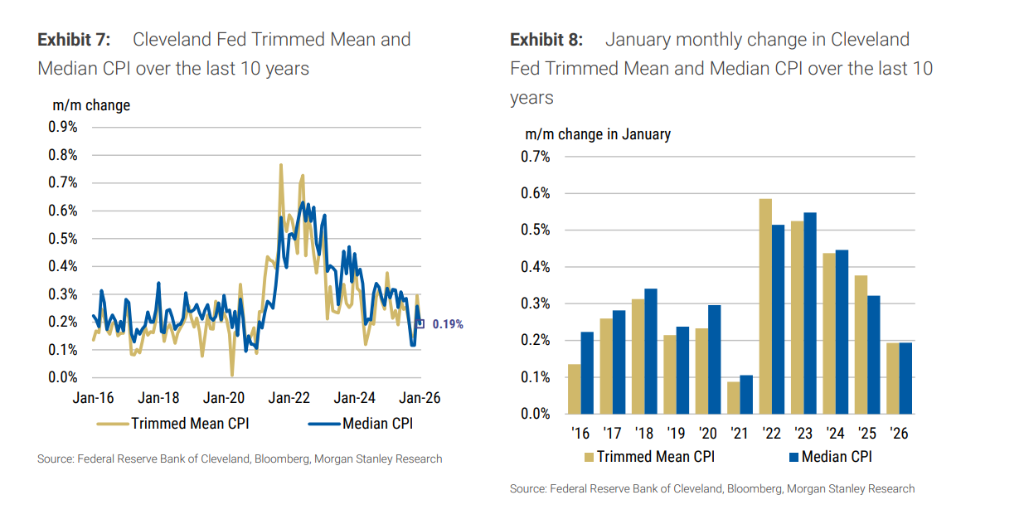

更值得關注的是剔除極端波動後的底層數據。克利夫蘭聯儲發佈的截尾平均CPI(Trimmed Mean CPI)和中值CPI(Median CPI)在1月份均僅增長了0.19%。

「這些讀數是自2021年以來的同期最低值。鑑於1月通常是日曆年中環比數據最強勁的月份,我們認爲這一意外下行將在投資者思考全年通脹數據時佔據重要分量。」

疲軟的通脹數據直接重塑了聯儲局的政策預期。市場迅速反應,交易員們開始計入更低的終點利率。目前市場定價暗示,到6月會議將有21個點子的減息,到2026年底將累計減息62個點子。

大摩認爲,通脹預期的回落將允許聯儲局進一步放鬆政策,以防止實際利率變得過分具有限制性。這意味着,美債收益率還有進一步下行的空間。

與此同時,聯儲局的票據購買操作也在爲市場提供流動性支持。在過去14次操作中,聯儲局購買了1092億美元的票據,且每次操作都達到了最大規模(100%吸納率),這維持了融資市場的寬鬆環境,進一步利好短期美債。

編輯/lambor