來源:申萬宏源宏觀

春節期間,海外主要股指多數上漲,原油價格走強;美伊談判陷入僵局,美方下達最後通牒,美國最高法院判決對等關稅違法;國內春節假期出行強度持續上行,傳統遊、特色遊均有升溫。

一、全球大類資產:春節假期前後,海外股指多數上漲,人民幣一度升至6.88

春節假期前後(2月16日-2月20日),海外股指多數上漲。美股方面,受最高法裁定IEEPA關稅違法對風險偏好的提振,納指、標普500和道指分別上漲1.5%、1.1%和0.3%。亞洲市場,韓國綜合指數大漲5.5%,恒指下跌0.6%。歐洲方面,CAC40、富時100、DAX30集體上漲。

春節假期前後(2月16日-2月20日),海外股指多數上漲。美股方面,受最高法裁定IEEPA關稅違法對風險偏好的提振,納指、標普500和道指分別上漲1.5%、1.1%和0.3%。亞洲市場,韓國綜合指數大漲5.5%,恒指下跌0.6%。歐洲方面,CAC40、富時100、DAX30集體上漲。

假期前後,美元指數反彈0.9%、離岸人民幣一度升至6.88。美元指數的反彈,主因美德利差的走闊;假期期間,由於通脹走勢的分化,10年期美德利差走闊7bp。而受益於「結匯潮」的推動,在美元快速反彈的背景下,離岸人民幣仍延續了較強的表現,並一度升至6.88。

假期前後,油價繼續走強、金價震盪走高。原油方面,受關稅被否對需求的提振及伊朗局勢升溫驅動,WTI原油、布倫特原油分別大漲5.7%、5.9%至66.5、71.8美元/桶。黃金雖受美元反彈壓制,但地緣避險與滯脹預期支撐其頑強收漲,倫敦金上漲1.2%至5053.2美元/盎司。

二、海外基本面&數據:美國實際GDP增速弱於預期,美國最高法院判決IEEPA關稅違法

美國四季度實際GDP增速弱於預期,日本1月CPI同比回落至1.5%。美國四季度實際GDP環比年化增長1.4%,弱於市場3%的預期,政府關門影響較大;聯儲局1月紀要凸顯觀點分化;日本1月CPI同比1.5%,能源、基數效應是拖累;日本四季度經濟增速弱於預期,環比年化僅0.2%。

美國最高法院判決IEEPA關稅違法。2月20日,美國最高法院以6比3推翻特朗普「IEEPA關稅」。特朗普隨即宣佈依據122條款對全球加徵10%的關稅,21日提高至15%。短期看,美國關稅稅率或小幅下降,長期而言,最高法判決難以改變關稅總體格局,關稅仍可能長期存在。

美伊談判陷入僵局,美方下達最後通牒。2月17-18日,美國與伊朗舉行第二輪談判,雙方僅就程序性指導原則達成微弱共識,核心議題分歧較大。2月19日,特朗普稱若無法在10-15日內達成「有意義的協議」,美國或將採取「進一步軍事行動」,中東地緣風險存上升可能。

三、國內事件&數據:春節假期出行強度持續上行,傳統遊、特色遊均有升溫

春節假期,人流出行強度持續上行,國內遊熱度有所回升。1)人流出行強度持續上行,同比自假期第2日-5%上行至假期第6日12.3%;2)從航班情況看,國內執飛航班數同比較十一假期上行1個百分點至3%,而國際執行航班架次同比回落9.1個百分點至1.3%;3)傳統景點如四川景區等旅遊熱度回升,特色旅遊如「非遺遊」等表現亮眼。

價格整體表現平穩,酒店、機票價格有所上行,電影票價則偏弱。1)假期第1-4天,全國重點零售和餐飲企業銷售額同比8.6%、較2025年十一假期上行5.9個百分點;2)春運期間預售機票價格平均908元、高於去年同期;3)酒店預定房價較去年同期上行5.4%,民宿價格持平去年同期;4)電影平均票價同比-4.5%、較十一假期回落12.7個百分點。

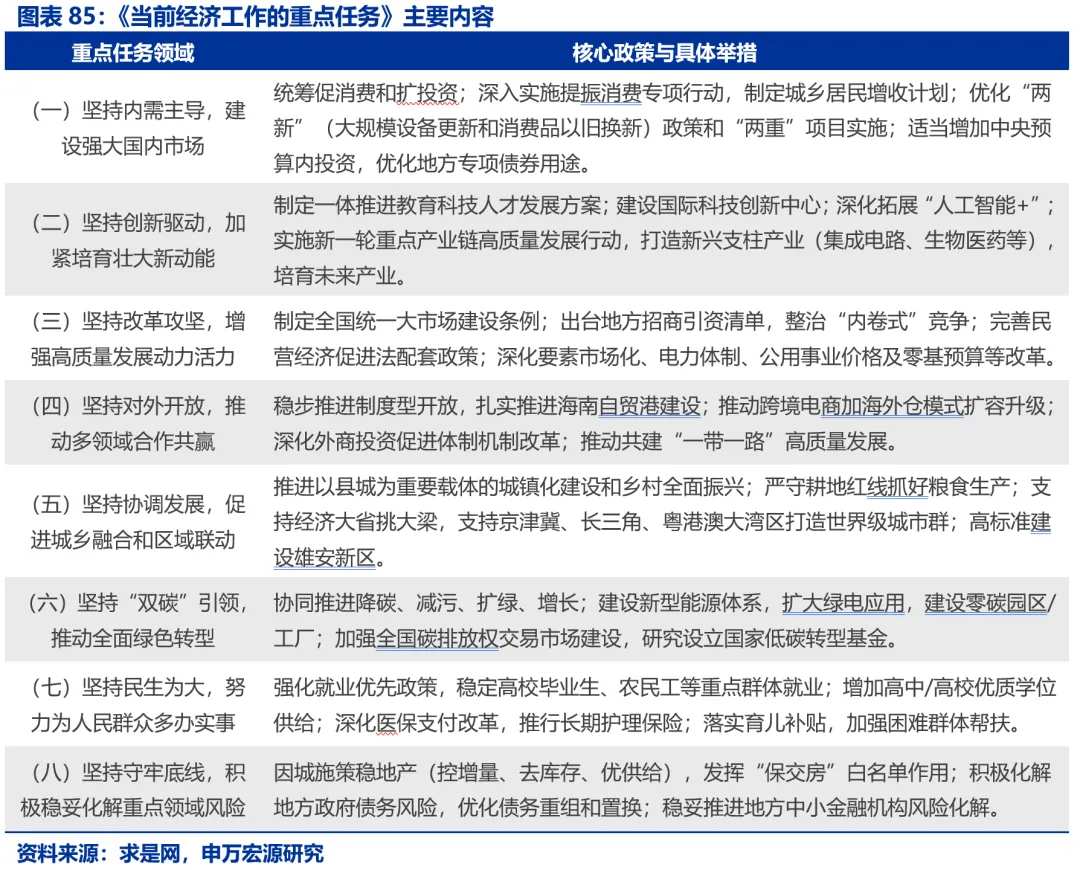

節前,《求是》雜誌發表總書記重要文章《當前經濟工作的重點任務》。文章明確指出,當前經濟重點任務爲將政策發力點精準轉向實施城鄉居民增收與優化「兩新」政策,大力深化拓展「人工智能+」與戰略新興產業佈局,全面激發各類經營主體活力並推進全國統一大市場建設。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;聯儲局超預期轉「鷹」

報告正文

春節期間,海外主要股指多數上漲,原油價格走強;美伊談判陷入僵局,美方下達最後通牒,美國最高法院判決對等關稅違法;國內春節假期出行強度持續上行,傳統遊、特色遊均有升溫。

一、全球大類資產:春節假期前後,海外股指多數上漲,人民幣一度升至6.88

(一)海外市場風險偏好提升,股指多數上漲

春節假期前後(2月16日-2月20日),海外主要股指多數上漲。美股方面,受最高法院裁定IEEPA關稅違法的風險偏好提振,三大股指集體上漲,納指、標普500和道指分別上漲1.5%、1.1%和0.3%。亞洲市場,受半導體催化、韓國綜合指數大漲5.5%,日經225和恒生指數分別下跌0.2%、0.6%。歐洲方面,法國CAC40、英國富時100指數、德國DAX分別上漲2.5%、2.3%、1.4%。

(二)美債利率小幅反彈,歐洲債市利率多數回落

春節假期前後(2月16日-2月20日),主要發達國家的長期國債收益率多數回落。受偏強的PCE數據等影響,10Y美債收益率上行4.0bp至4.08%。其他債市方面,受通脹預期回落等影響,歐債利率集體回落,10Y西班牙、日本、法國、葡萄牙、德國、英國、意大利下行6.1bp、6.1bp、3.8bp、3.5bp、3.0bp、2.7bp、2.3bp。

(三)美元指數快速反彈,離岸人民幣延續走強

春節假期前後(2月16日-2月20日),美元指數反彈0.9%、離岸人民幣一度升至6.88。歐元、英鎊、日元兌美元均有所貶值,貶值幅度分別爲0.7%、1.3%、1.5%。美元指數的反彈,主因美德利差的走闊;假期期間,由於通脹走勢的分化,10年期美德利差走闊7bp。而受益於「結匯潮」的推動,在美元快速反彈的背景下,離岸人民幣仍延續了較強的表現,並一度升至6.88。

(四)原油價格繼續走強,金銀價格震盪走高

春節假期前後(2月16日-2月20日),油價繼續走強、金價震盪走高。原油方面,美國最高法院否決關稅法案提振了全球貿易復甦前景,疊加伊朗地緣局勢再度升溫引發供應中斷擔憂,供需兩端利多共振,推動WTI原油、Brent原油分別大漲5.7%、5.9%至66.5美元/桶、71.8美元/桶。黃金方面,儘管美元指數反彈與美債收益率上行對黃金有小幅壓制,但伊朗地緣激發的避險買盤與「GDP走弱+PCE反彈」的滯脹對沖需求形成支撐,金價在多空博弈中震盪上漲,倫敦金上漲1.2%至5053.2美元/盎司。

二、海外基本面&數據:美國經濟增速弱於預期,美國最高法院判決對等關稅違法

(一)美國GDP:四季度實際GDP增速弱於市場預期

四季度美國GDP增速弱於預期,2025年全年經濟增速仍達2.2%。美國2025年四季度實際GDP環比增長1.4%(年化),弱於市場3%的預期,也低於三季度的4.4%。根據數據公佈前的亞特蘭大聯儲GDPNow預測,可見此次數據低於預期的拖累主要來自政府消費及投資。但綜合來看,2025年美國全年經濟增速爲2.2%,顯著強於2025年初的市場預期。

四季度,史上最久政府關門導致政府消費大幅拖累經濟增速。四季度美國GDP數據最大的拖累來自於政府部門,政府消費拖累實際GDP增速(環比年化)1個百分點,三季度爲拉動0.36個百分點,政府關門是主要影響因素。但是,這一因素是暫時性的,一季度政府消費大概率出現反彈。

四季度AI投資表現穩健,庫存下降幅度收窄,住宅投資邊際改善。四季度,美國私人投資對實際GDP增速(環比年化)的拉動達到0.66個百分點,三季度爲0.03個百分點,主要拉動力來自於庫存變動,其次爲住宅投資。1)住宅投資方面,隨着聯儲局減息、特朗普政策改善住房可負擔性,2026年美國房地產市場或處於「溫和」復甦階段;2)非住宅投資方面,結構上知識產權投資拉動提升,設備投資有所放緩,後者受交運設備拖累,可能與汽車消費疲軟、關稅不確定性有關。換句話說,四季度AI相關投資仍然對經濟增長形成支撐;3)庫存方面,四季度美國私人庫存變動拉動經濟增速0.21個百分點,較三季度提升0.33個百分點,對應美國私人庫存下降幅度收窄。隨着2025年前期囤積的庫存消耗,美國庫存週期有望轉向補庫。

四季度美國居民商品、服務消費雙雙走弱。四季度,商品消費、服務消費對實際GDP環比增速的拉動分別爲-0.01、1.59個百分點,三季度分別爲0.64、1.70個百分點,可見商品消費走弱幅度更大。商品消費結構中,非耐用品消費大幅走弱,可能受到政府關門間接衝擊(食品券發放中斷等),耐用品消費拖累主要來自於機動車。

(二)聯儲局:1月紀要顯示官員觀點分化嚴重

美國2026年1月紀要顯示官員觀點分化嚴重。除了主流的觀望派以及減息派,紀要首次明確,「部分參會者表示,支持在利率前瞻指引中採用「雙向」表述,即政策利率上調是可能的,前提是通脹持續高於目標」。當前,在就業市場仍相對穩固的背景下,通脹擔憂是核心關注點,除了前期關稅推升商品通脹、住房通脹助力服務通脹降溫外,一些(Several)與會者還預計,與技術或監管發展相關的生產率提高將對通脹構成下行壓力。值得注意的是,一些(Several)與會者提到了資產估值過高和信用利差處於歷史低位。一些與會者討論了AI領域近期發展可能帶來的脆弱性,包括股市估值偏高、市值和活動高度集中於少數公司,以及債務融資增加。

(三)日本通脹:1月日本CPI同比回落至1.5%

日本1月CPI同比回落至1.5%,能源價格是主要影響因素。2026年1月,日本CPI同比1.5%,核心通脹繼續走弱。整體CPI降溫的動力主要來自於能源價格回落,受汽油附加稅取消、燃油補貼延續影響,同時基數因素也有所影響。除此之外,食品價格維持小幅上漲態勢,核心服務通脹維持降溫趨勢。

(四)日本GDP:四季度日本經濟增長弱於市場預期

四季度日本經濟增長弱於市場預期。日本2025年四季度實際GDP環比增長0.1%,年化增長率僅0.2%,低於市場預期(0.4% QoQ / 1.6% 年化)。結構上,四季度日本住宅投資環比改善,居民消費小幅走弱。關注日本2026年「春鬥」結果。

(五)美國最高法院判決對等關稅違法

要聞:2026年2月20日,美國最高法院以6-3判決特朗普「對等關稅」違法。

美國最高法院於2026年2月20日做出對等關稅違法判決。核心判決理由是:對等關稅違背清晰授權原則及重大問題原則,前者指特朗普加徵關稅所依據的IEEPA文本中,未出現 「關稅(tariffs)」和「稅收(duties)」 相關表述,依據IEEPA加徵的對等關稅、芬太尼關稅違背了行政授權必須清晰明確的核心原則。後者是指涉及全局性重大經濟政策,須有國會的明確法律授權,然而國會並未在 IEEPA 中作出任何明確授權。特朗普被判違法的關稅措施有:1)芬太尼關稅,其中,中國稅率爲20%(10%已在11月暫免)、加拿大爲25%、墨西哥爲25%;2)全球對等關稅,包括10%的基準關稅及國別附加關稅。

最高法院判決未涉及退稅安排,怎麼退、退給誰、何時退尚不明確,全面退稅概率較低。1)退款程序在法律流程上已被剝離出來,單獨執行。最高法將退款問題下放給CIT法院,退稅流程或較長。2)並非全部IEEPA關稅都需退還。根據美國海關數據,截至2025年11月,對等關稅總收入爲1335億美元,退還多少取決於下級法院如何處理救濟範圍。上限是全面退稅,下限是僅面向直接原告方退稅,基準情形是限定範圍內部分退稅,已保全或已提出抗辯的進口商品更可能獲得退稅。3)自動的全面退稅概率較低。參考司法救濟平衡原則(Trump v. CASA,2025),救濟範圍必須與原告的傷害匹配,全面、自動的退稅或不受法律支持。退稅可能需廠商主動爭取訴訟,特朗普也釋放了不會快速退稅的明確信號。

特朗普的表態強硬,宣佈依據122條款對全球加徵10%的關稅,21日提高至15%,未提及338條款。判決後,特朗普擺出強硬姿態,使用極端措辭批評持反對立場的大法官,將反對關稅的法官稱爲「國家恥辱」。實際措施上,特朗普20日當天宣佈依據122條款對全球加徵10%的關稅,21日宣佈加徵至15%上限,對關鍵礦產、自然資源,農產品、藥品、電子產品、汽車、航空航天等產品豁免,對符合USMCA協定的產品豁免,並且122關稅不與232關稅重疊,或利用122關稅爲後續301、232關稅的中期安排爭取時間,但未提及338條款50%的關稅措施。

特朗普關稅策略或是:保住現有關稅框架,避免關稅戰成果被清零,但未必再度大幅升級。2025年,通過關稅戰,特朗普政府取得了兩大成果:財政收入,投資協議。藉助關稅,美國2025年赤字率降至6.0%,獲得了歐、日、韓等國1.7萬億美元的投資承諾。若對等關稅違法,特朗普第二任期就職以來的相關政績存在被清零的可能,特朗普有極強的激勵保障關稅存續,維護強硬形象。另一方面,在選舉壓力下,掀起新一輪關稅升級或也不符合特朗普選票利益。因而,維護現有關稅格局或是特朗普政府的優先事項。

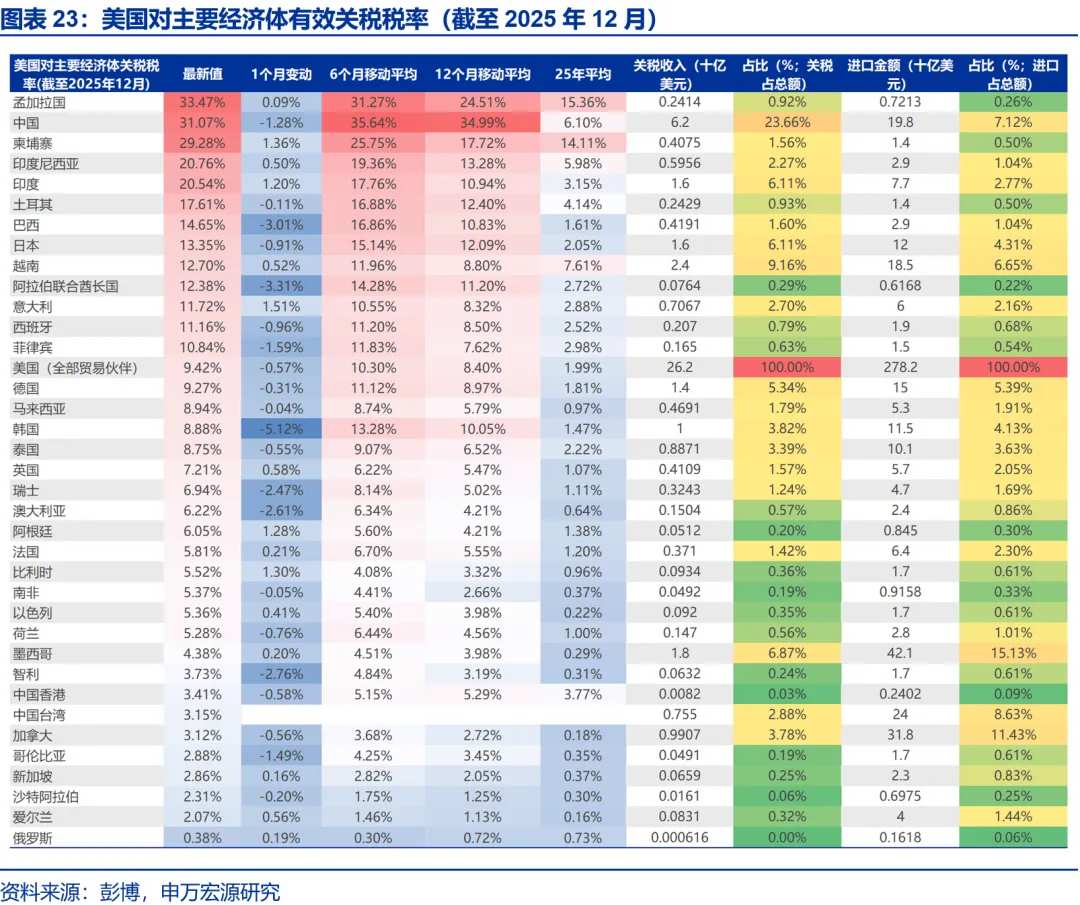

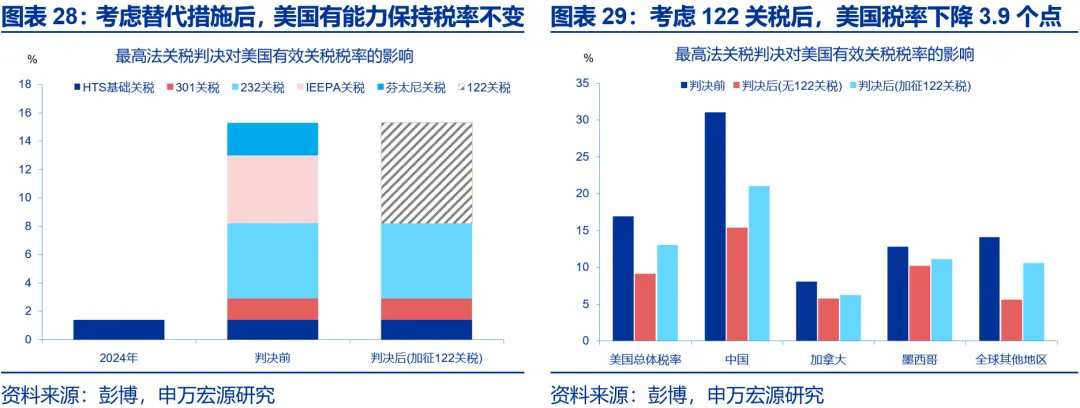

不考慮122關稅替代措施,對等關稅失效或使美國有效關稅稅率下降7-8個百分點。關稅判決前,美國對全球有效關稅稅率爲16.9%,其中對中國爲31.07%,印度22%,日本14.9%,越南21.6%,意大利13.6%,德國13.7%,韓國12.8%。對等關稅失效後,在不採取額外措施的情況下,美國有效關稅稅率或降至9.1%,對中國稅率或降至15.4%,印度降至8.2%,日本降至9.9%,意大利降至7.0%,德國降至7.7%,韓國降至9.3%。中國、巴西、印度、越南等受益較大。

考慮122關稅替代措施後,美國關稅稅率或僅下降3-4個百分點。對等關稅失效後,特朗普隨即啓用122條款,在10%稅率的情況下,美國有效稅率或將下降3.9個百分點。但122條款失效後,若依賴232與301條款補足缺口,美國或需將301關稅由中國擴大至多個主要貿易伙伴,將232關稅覆蓋範圍進一步擴圍。

(六)日本選舉落幕,自民黨席位擴大

要聞:2月18日,日本國會衆參兩院舉行首相指名選舉,高市早苗得到連任,出任日本第105任首相。

日本選舉落幕,自民黨席位擴大。1月23日,高市早苗解散衆議院。2月8日,日本舉行第51屆衆議院選舉,高市早苗所在的自民黨獲得316席位,單獨達到三分之二多數,自民黨與維新會執政聯盟獲得352席。2月18日,日本國會衆參兩院舉行首相指名選舉,高市早苗得到連任,出任日本第105任首相。

選舉後,日本宏觀政策方向仍是寬財政,政策節奏或更加謹慎。債務失控風險有所緩和。1月下旬日本債匯衝擊後,自民黨對寬財政、弱日元的表態趨於謹慎。爲避免市場擔憂,高市已淡化減稅承諾。選舉後的優先事項或是穩定債務風險,繼續擴大財政缺口或引發市場更大的波動,重演2022年英國首相特拉斯倉促下臺的歷史。

降低食品稅稅率是重點承諾。高市承諾兩年內暫停徵收食品稅,由於減稅議題有較強的拉票色彩,若自民黨在選舉中獲得較大優勢,減稅幅度、落地節奏等調整空間或更大。2月以來,爲避免市場擔憂,高市在競選中已淡化減稅承諾,選舉後,自民黨或採取更溫和的替代減稅方案。長端利率仍趨於上漲,但隨着自民黨優勢擴大,爲獲取選票採取競爭式寬財政的必要性降低,利率無序上漲的擔憂短期有所緩和。

(七)美伊談判陷入僵局,美方下達最後通牒

要聞:2026年2月17至18日,美伊在瑞士日內瓦舉行第二輪談判,雙方未達成共識。

美伊談判陷入僵局,美方下達最後通牒。2月6日,美伊雙方在阿曼舉行第一輪談判,這是2025年6月衝突後,雙方首次正式外交接觸,美方同日宣佈對伊朗實施新一輪制裁。2月10日,特朗普稱不排除向中東地區增派第二艘航母,增強美國軍事準備。2月11日,特朗普稱仍以談判、達成協議爲優先選項。2月17日至18日,美伊在瑞士舉行第二輪間接談判。雙方僅就程序性「指導原則」達成微弱共識,核心議題分歧較大。伊朗要求全面解除所有對伊制裁,美方要求伊朗放棄高濃縮鈾活動,限制彈道導彈發展,堅持要求伊朗先履約。2月19日,特朗普表態稱若無法在10–15 天達成 「有意義的協議」,美國將採取 「進一步軍事行動」。伊朗稱一旦遭襲必將發起 「合法且無上限的反擊」。未來,美伊地緣風險或仍可能上升。

三、國內數據&事件:春節假期出行強度持續上行,傳統遊、特色遊均有升溫

春節假期,人流出行持續上行;結構上,傳統遊、特色遊熱度均有回升。相比之下,電影消費有所走弱,觀影人次、平均票價均有回落。

(一)春節假期出行強度持續上行,傳統遊、特色遊均有升溫

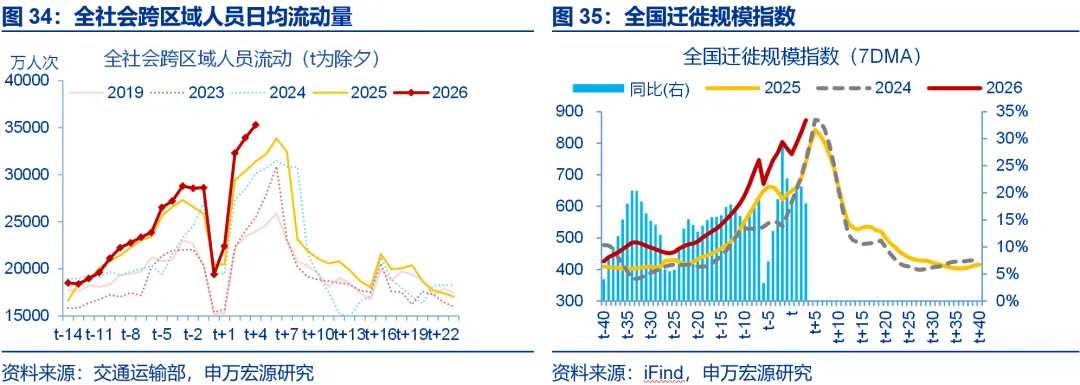

要聞:2026年春節假期第1-6日,全社會累計跨區域人員流動量17.2億人次,日均人流量同比4.6%,較春運返鄉期間上行0.9個百分點。

數據來源:交通運輸部

總結:

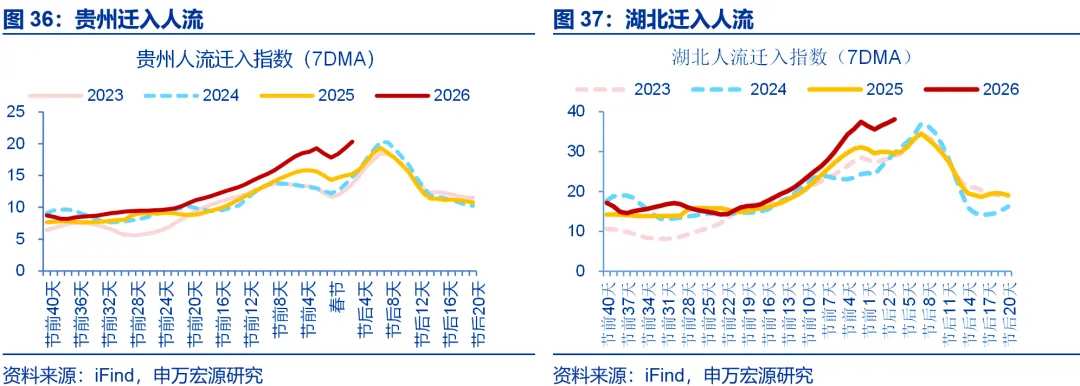

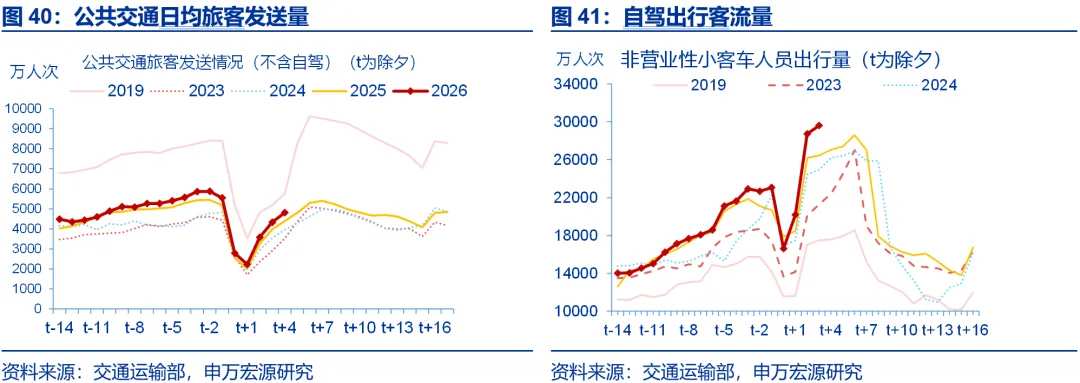

特徵一:2026年春運返鄉期間,人流出行節奏偏晚、集中於除夕前3日。2026年春運開啓後,全社會跨區流動量同比維持在1.5%附近;而除夕前三天(臘月二十六至臘月二十八)人流強度明顯上行、達到階段性高峰(同比6%),顯示返鄉客流更加集中。具體交通方式看,反映遠距離出行的公共交通日均旅客發送量(含營業性公路、鐵路、水路、航空)同比5.2%;不同於往年鐵路旅客發送強度較高,2026年春運返鄉期間公路、民航旅客發送強度較高,同比分別爲6.1%、4.4%,鐵路旅客發送量同比僅2.7%。此外,自駕出行強度相對較低,日均人流量同比僅3.3%。

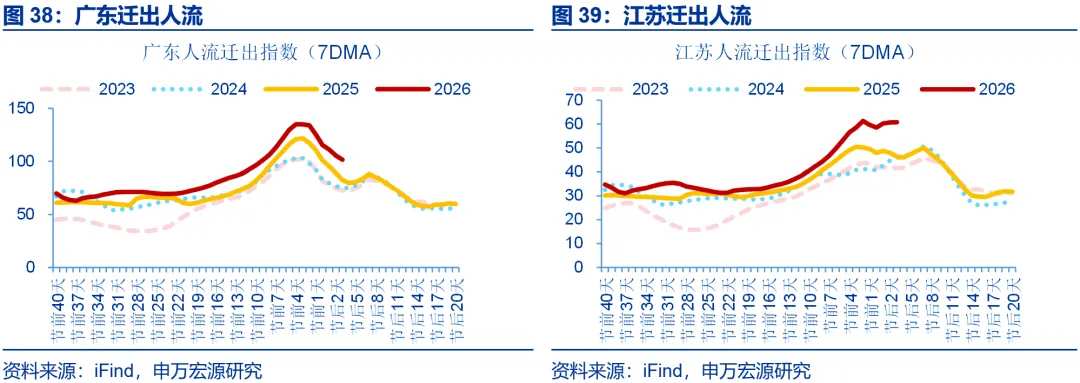

典型地區的人流出行特徵亦可印證,勞務輸出大省的遷入強度、用工大省的遷出強度在除夕前3日集中上行至階段性高位。從典型地區的人流出行方向看,以湖北、貴州爲代表的勞務輸出大省遷入強度自除夕前1周的1%、2%分別上行至除夕前3天36.1%、14.2%;相應地,廣東、江蘇等勞務用工大省遷出強度也分別自除夕前1周的4%、5%左右上行至除夕前3天18.5%、21.3%。

特徵二:春節假期第3日後,人流出行強度進一步走高,或指向假期旅遊出行需求強勁釋放。春節假期第1-6日(2月15日至2月20日),日均人流同比較春運返鄉期間上行0.9個百分點至4.6%。節奏上,人流出行強度在春節假期第3天(2月17日,正月初一)後走高,同比自-5%上行至12.3%;主因自駕出行客流反彈,同比自-7.1%上行至12%。公共交通日均旅客發送量也有上行,同比較春運期間上行5.8個百分點至11%;其中公路營運性客運量漲幅較大、同比上行7.7個百分點至13.7%,鐵路、民航旅客日均發送量同比分別回升3.2、1.6個百分點至5.9%、6.1%。

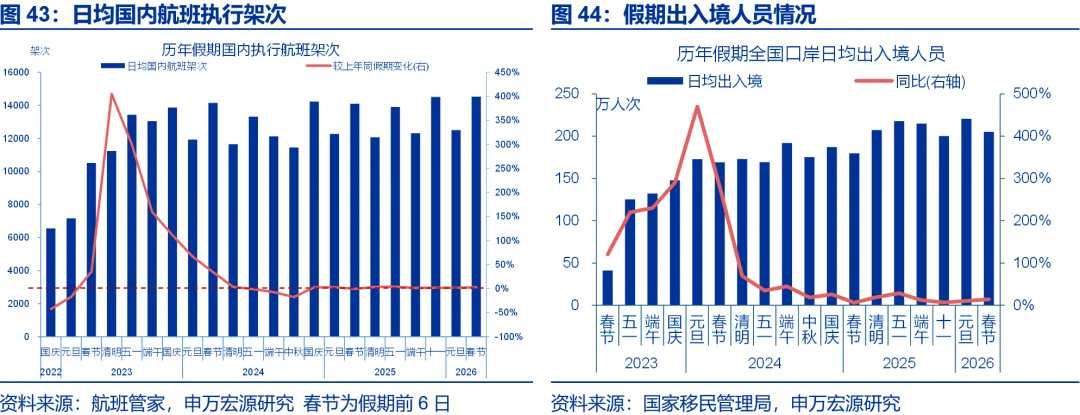

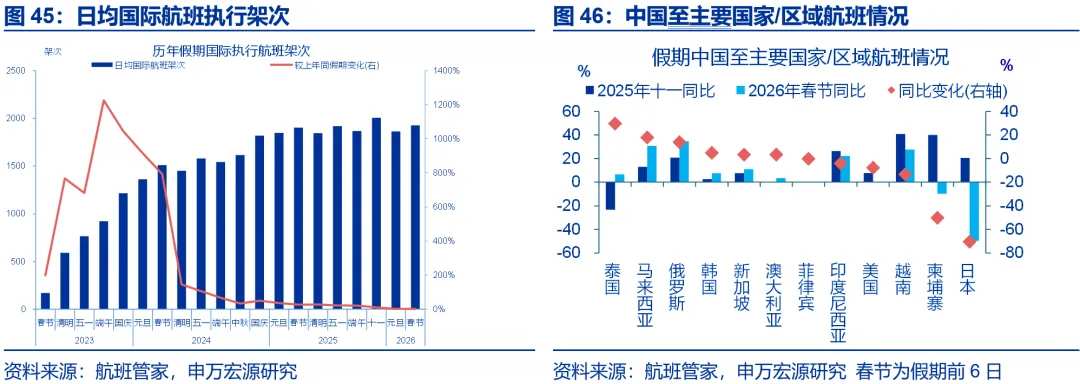

特徵三:從執行航班架次看,國內執行航班架次延續上行,跨境出行熱度則有回落。國內執行航班架次有所上行,春節假期第1-6日執飛航班數同比3%、較2025年十一假期上行1個百分點。相比之下,跨境出行熱度有所回落,國家移民管理局預測,2025年春節假期全國口岸日均通關人數將達205萬人次、較元旦假期回落7%。假期第1-6日,國際執行航班架次同比1.3%、較2025年十一假期回落9.1個百分點。其中,出境遊熱度回落較大,中國至日本、柬埔寨航班數同比分別較2025年十一假期回落70.4、50個百分點至-47.7%、-10%。入境遊延續火熱,去哪兒數據顯示,春節假期首日(2月15日),使用非中國護照預訂國內航班的數量同比增長近兩成。

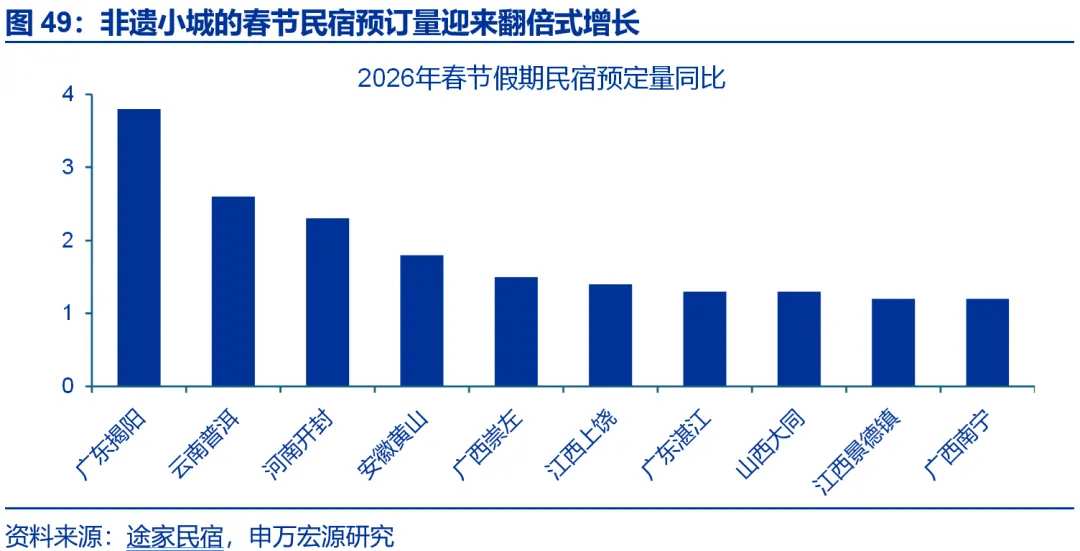

特徵四:從旅遊目的地看,假期內傳統景點出行熱度回升,特色旅遊如「非遺遊」等表現亮眼。假期第1-4天,全國重點零售和餐飲企業日均銷售額同比8.6%、較2025年十一假期上行5.9個百分點,銀聯、網聯累計交易達9.78萬億元,同比15.0%。從出行目的地看,傳統景點熱度回升,如四川省A級景區(第1-5日)接待旅客同比10.2%、較2025年十一假期上行1.9個百分點;門票收入雖有回落(同比回落14.9個百分點至-8.3%),背後與各地普遍推出門票減免、消費券發放等政策有關。情緒消費需求驅動下,春節出行呈現觀光旅行向文化沉浸式體驗轉變的特徵,如廣東揭陽(3.8倍)、雲南普洱(2.6倍)、河南開封(2.3倍)等非遺小城春節民宿預訂量迎來翻倍式增長。

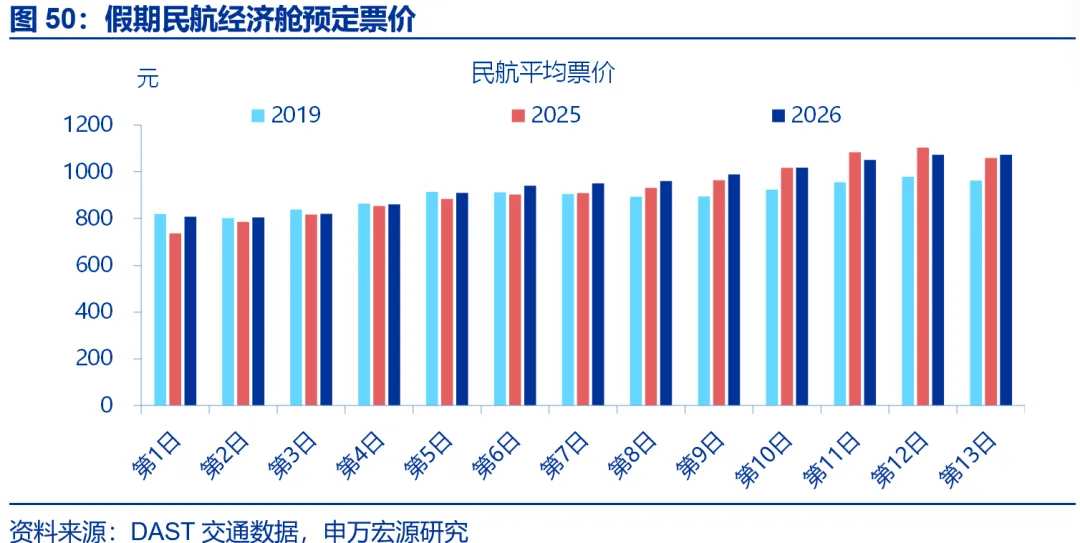

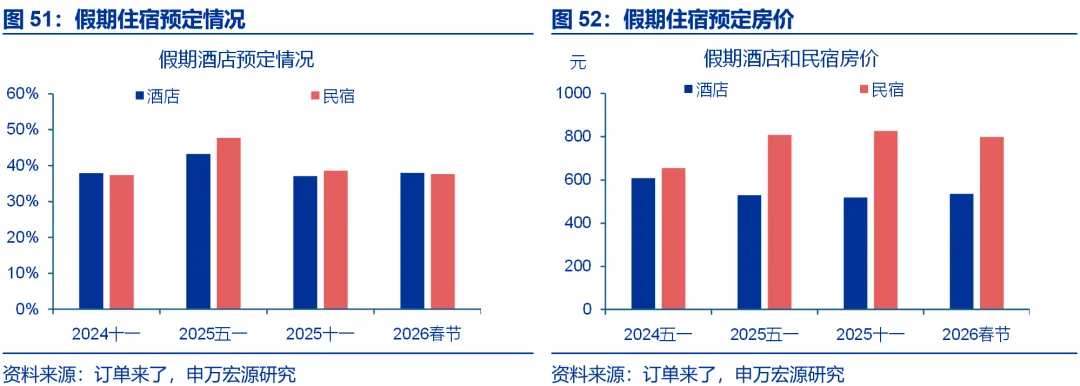

特徵五:價格表現整體平穩,酒店、機票預售價格較去年同期均有上行。截至2月11日,春運期間預售機票價格(裸票價)平均爲908元、高於去年同期(884元)、2025年十一假期(804元)的均價。住宿方面,截至2月14日,春節假期酒店、民宿預定率分別爲37.9%、37.6%,分別較十一假期回升0.8、回落0.9個百分點。價格方面,酒店預定房價較去年同期上行5.4%,民宿價格持平去年同期。

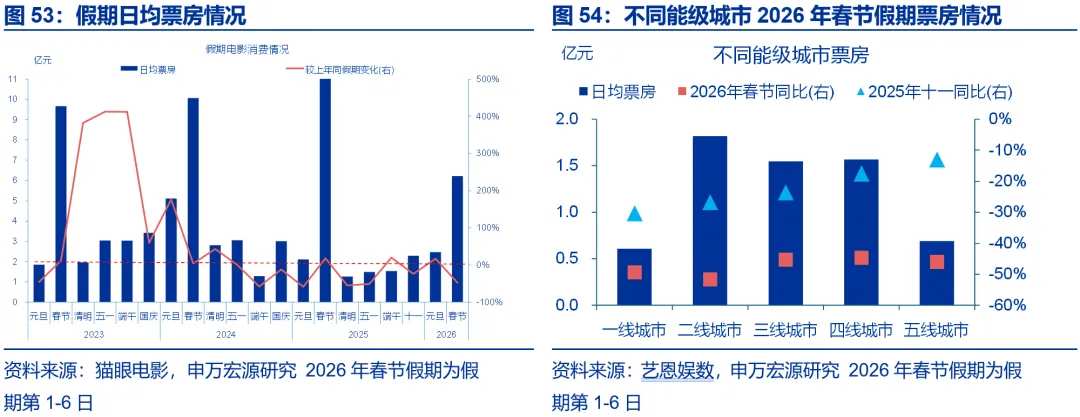

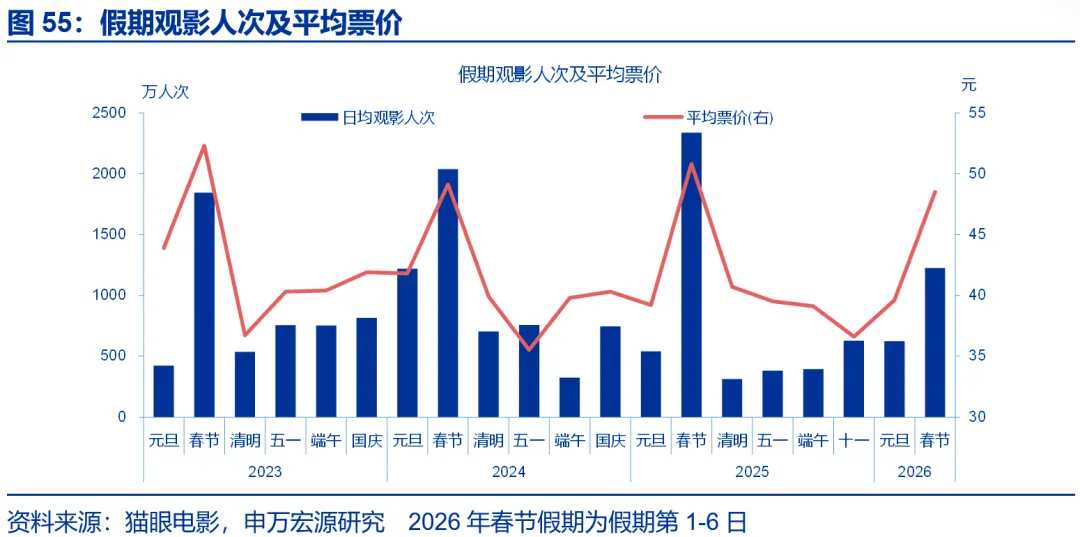

特徵六:電影市場較十一假期有所走弱,量價表現均有回落。假期第1-6日,全國電影院線票房同比較2025年十一假期回落23.9個百分點至-47.6%。量價拆分看,春節假期平均票價同比-4.5%、較十一假期回落12.7個百分點,觀影人次同比-47.5%、較十一假期回落31.6個百分點。不同能級城市的觀影消費均有走弱,其中,一線、二線等高能級城市票房同比分別較十一假期回落16.1、25個百分點至-49.4%、-51.7%。

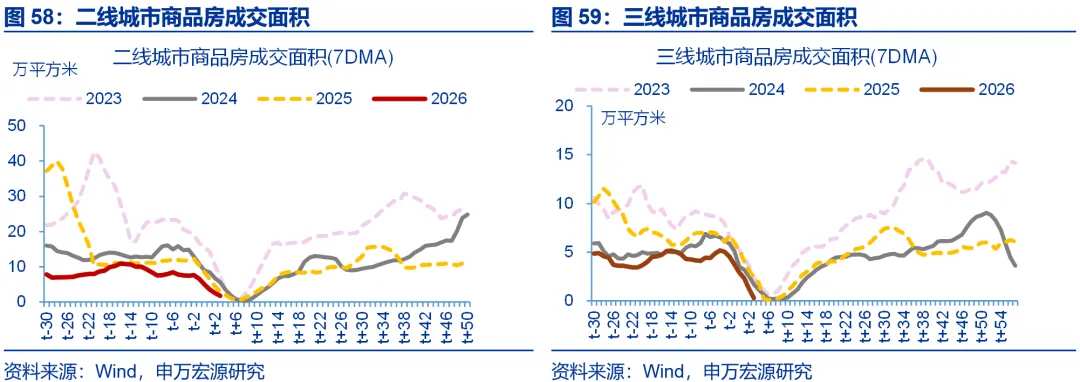

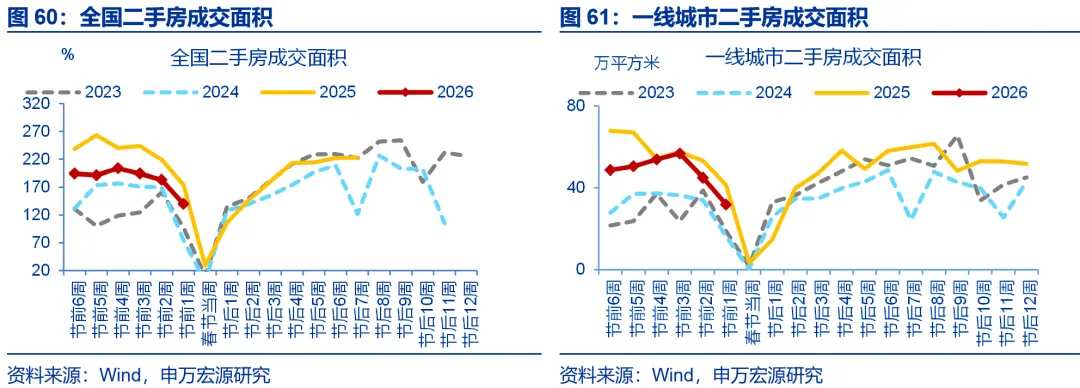

(二)地產成交低迷,結構上一線成交降幅較大

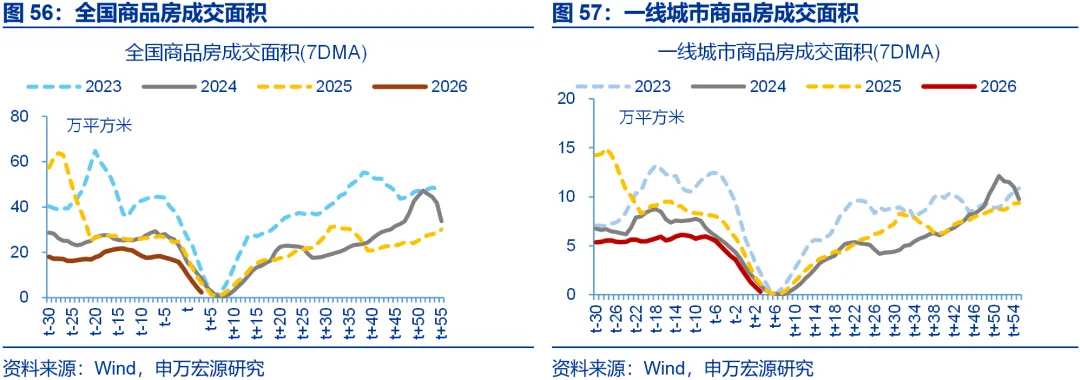

要聞:春節假期第1-6日(2月15日至2月20日),30大中城市商品房成交面積合計10.2萬平方米,日均成交面積同比-43%。

數據來源:Wind

總結:

春節假期,全國新房、二手房成交偏弱,結構上一線成交回落幅度較大。假期第1-6日(2月15日至2月20日),30大中城市商品房成交面積合計10.2萬平方米,同比-43%、較假期前1週迴落10.6個百分點。結構上一線城市商品房成交面積回落幅度較大,同比較假期前1周下行14.7個百分點至-46.8%,二線、三線商品房成交面積回落幅度相對較小,同比分別較假期前1周下行7.4、12.5個百分點至-40%、-45.2%。全國二手房成交面積也有回落,假期前1周同比較假期前2周下行3.6個百分點至-20%;其中一線城市二手房成交面積同比回落7.6個百分點至-22.8%。

(三)工業生產整體向好,建築業開工表現分化

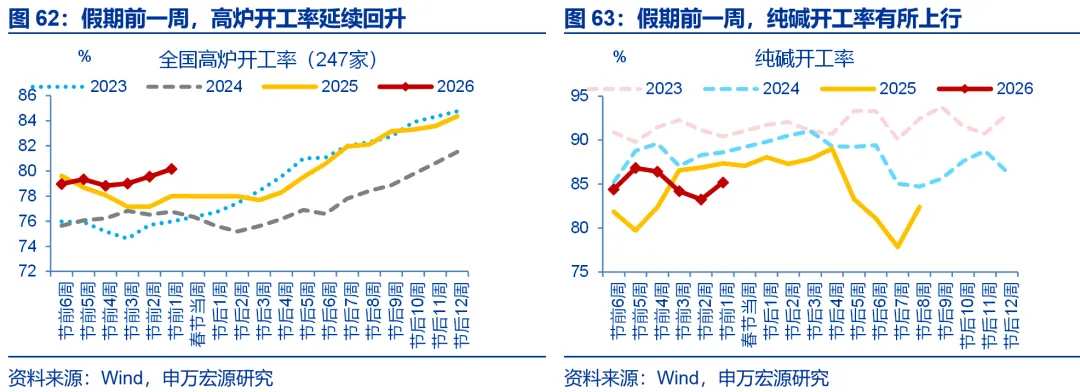

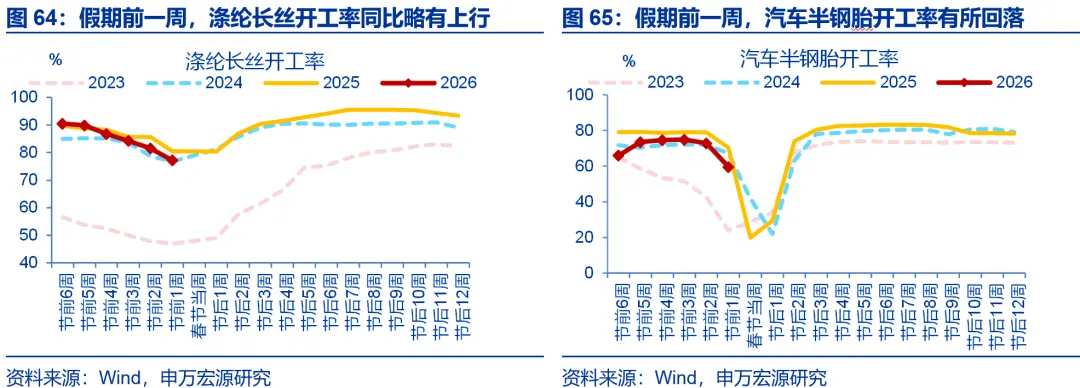

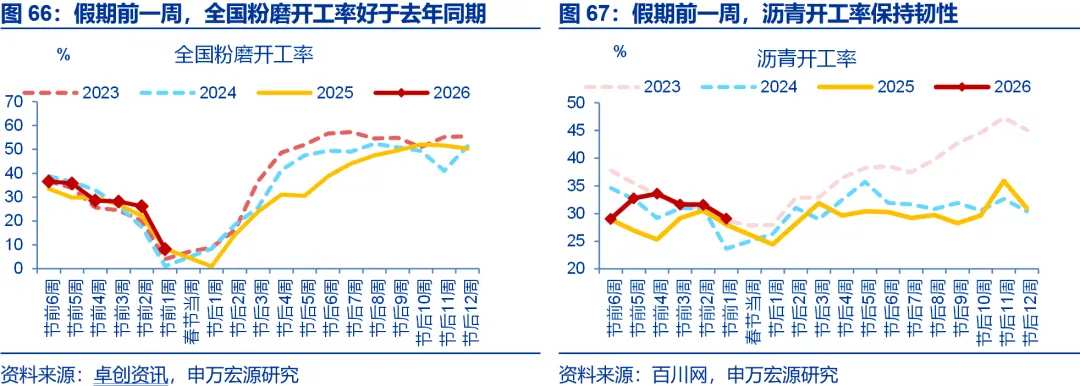

要聞:截至春節假期前1周(2月9日至2月15日),工業生產方面,冶金鍊、石化鏈開工均有回升。建築業開工表現分化,反映地產投資的粉磨開工率有所回落,而反映基建投資的瀝青開工率則維持韌性。

數據來源:Wind

總結:

春節假期前,工業生產整體向好,建築業開工表現分化。春節假期前1周(2月9日至2月15日),工業生產中,高爐開工延續上行(環比0.6%),同比維持在2.2%。石化鏈開工也有改善,純鹼、滌綸長絲開工同比分別較前週迴升1.5、0.9個百分點至-2.2%、-3.3%。相比之下,汽車半鋼胎開工率表現較弱,同比回落4.8個百分點至-10.9%。建築業開工方面,更多反映地產投資的全國粉磨開工率有所走弱,同比回落4.2個百分點至-0.1%;瀝青開工率維持韌性,同比維持在1.1%。

(四)1月通脹分化,背後源於春節錯位、輸入性因素拉動提升,需求偏弱共同影響

要聞:2月11日,國家統計局公佈1月通脹數據,CPI同比0.2%、前值0.8%、預期0.4%、環比0.2%;PPI同比-1.4%、前值-1.9%、預期-1.5%、環比0.4%。

數據來源:國家統計局

總結:

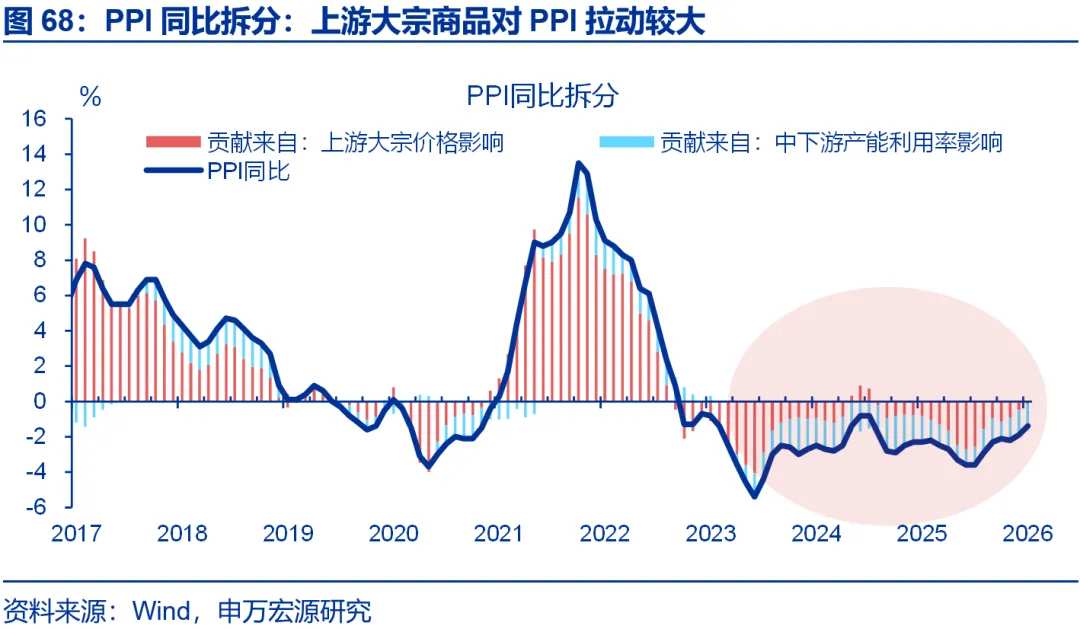

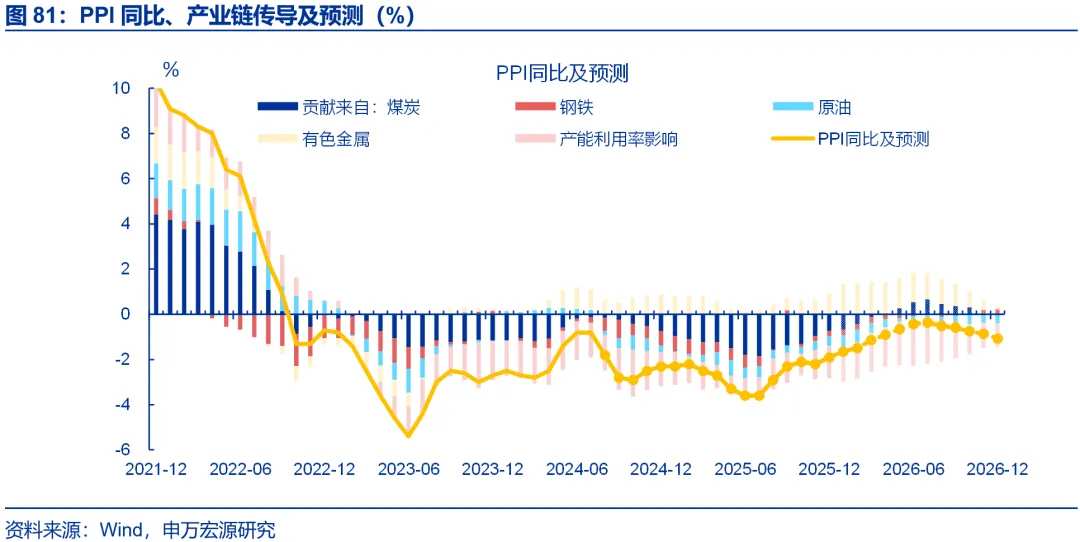

1月PPI降幅明顯收窄,主因銅價對PPI的拉動進一步增加,基期輪換也有一定程度的影響。1月PPI環比0.4%,同比上行0.5pct至-1.4%。我國價格指數每五年進行一次基期輪換,2026年開始爲新一輪基期輪換調整,測算本次基期輪換對每月PPI同比的影響平均約爲0.08個百分點,總體較小。更重要的是,1月銅價漲幅進一步擴大(環比9.3%),相應有色採選、有色壓延業價格環比分別5.7%、5.2%,拉動PPI環比0.5%,爲最強貢獻項。鋼價對PPI貢獻也爲正,拉動PPI環比0.1%。

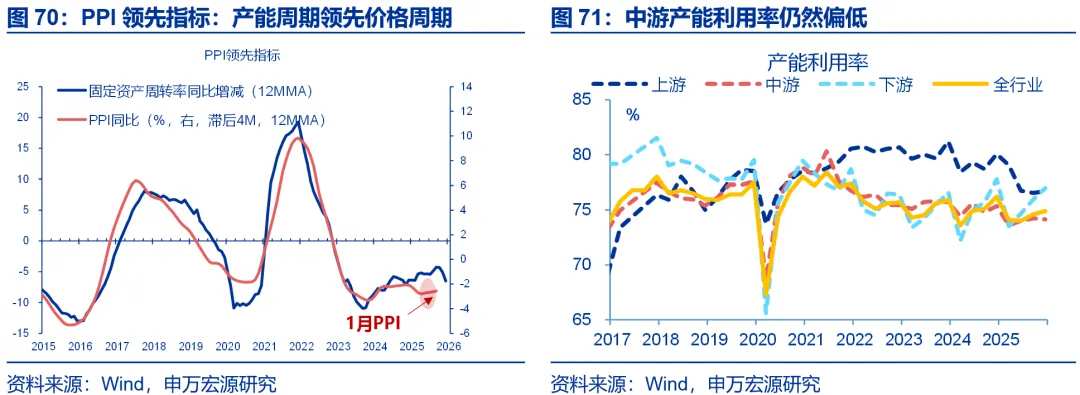

相比之下,煤油等大宗商品價格、中下游PPI表現偏弱。國際原油價格下行影響國內石油開採、精煉石油產品製造價格分別下降3.1%和2.5%,油價拖累PPI環比-0.08%,煤價也有走弱,拖累PPI環比-0.15%。中下游產能利用率也未明顯改善,導致上游漲價對中下游的拉動相對有限,測算中下游僅拉動PPI環比0.1%。其中,酒和飲料、醫藥等行業PPI環比分別-1.4%、-0.9%。

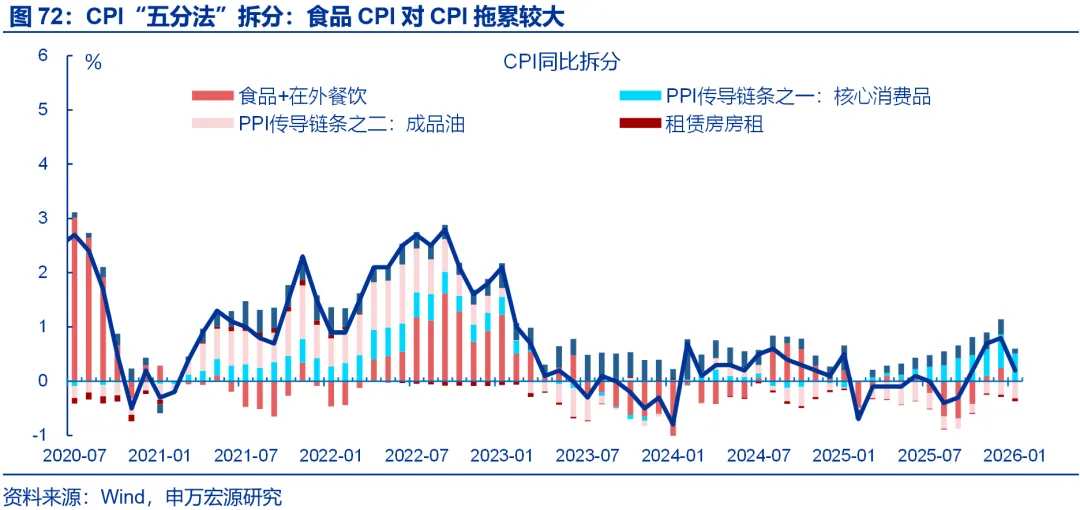

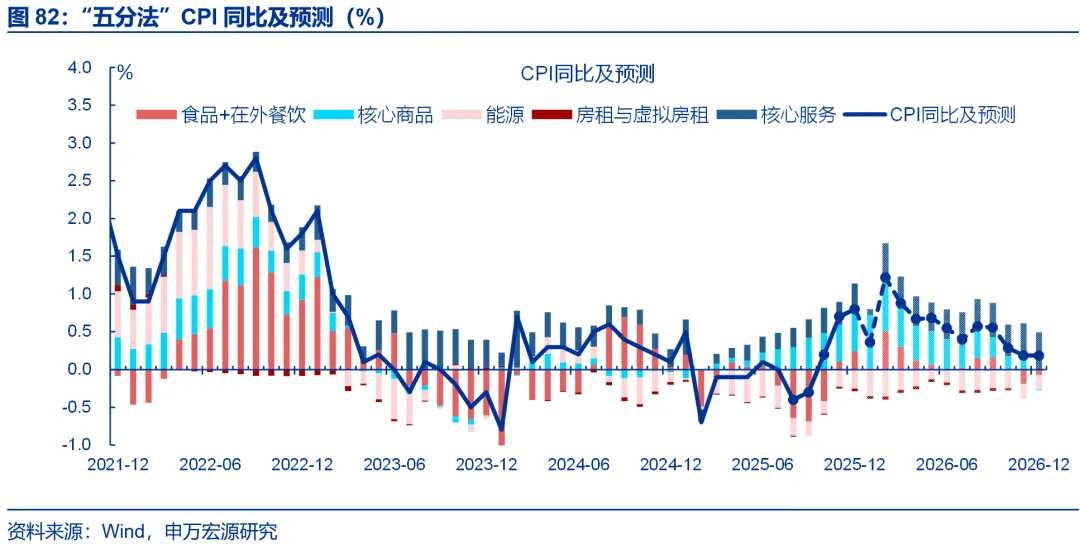

受春節錯位的影響,1月CPI同比明顯回落;但剔除該因素後,CPI整體仍偏弱。統計局測算,本輪基期輪換對CPI影響拉動每月CPI同比0.06個百分點。而2026年春節與2025年形成錯位,導致1月CPI在高基數的影響下,同比較前月回落0.6個百分點至0.2%。而1月CPI環比僅0.2%、明顯低於往年春節前月的CPI表現(0.6%),反映出整體CPI仍較弱。結構上,食品CPI同比回落幅度較大,較前月下行1.8個百分點至-0.7%。其中,鮮菜、鮮果CPI同比分別回落11.3、1.2個百分點至6.9%、3.2%。豬價受前期存欄數較高影響,同比維持在-13.7%低位。

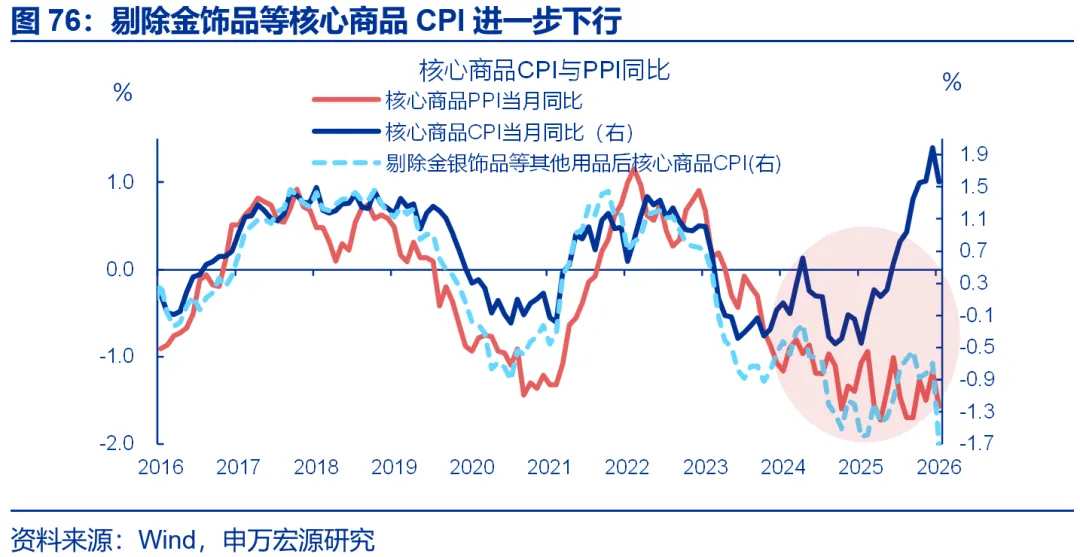

剔除金價影響後,核心商品CPI也相對偏弱。1月核心商品CPI同比回落0.4個百分點至1.6%。拆分結構看,1月金價同比上行至68.7%,帶動金飾品價格的同比漲幅繼續擴大至77.4%;而剔除金飾品後的其餘核心商品CPI同比明顯下行、較前月回落1個百分點至-1.7%。結構上家電CPI進一步走強,或更多反映供給的影響,與銅等原材料漲價和反內卷的傳導有關,但其他領域價格仍較弱。

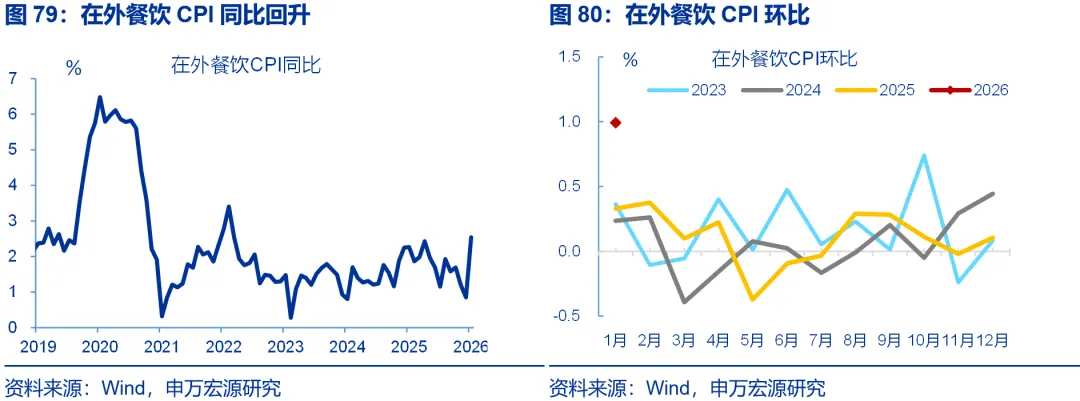

剔除春節錯位後,服務CPI也弱於往年春節前月,或與「返鄉潮」提前有關。受春節錯位的影響,1月,服務CPI同比回落0.5個百分點至0.1%。拆分結構看,服務CPI中最大單項是錨定房租變化的虛擬房租CPI受租房需求影響較大,目前租房需求較弱令1月房租CPI同比繼續回落(-0.1pct至-0.4%)。核心服務CPI也偏弱,1月環比0.3%、低於往年春節前月的服務CPI表現(0.6%)。但統計在食品菸酒中的在外餐飲CPI有所改善、同比上行1.7個百分點至2.5%。

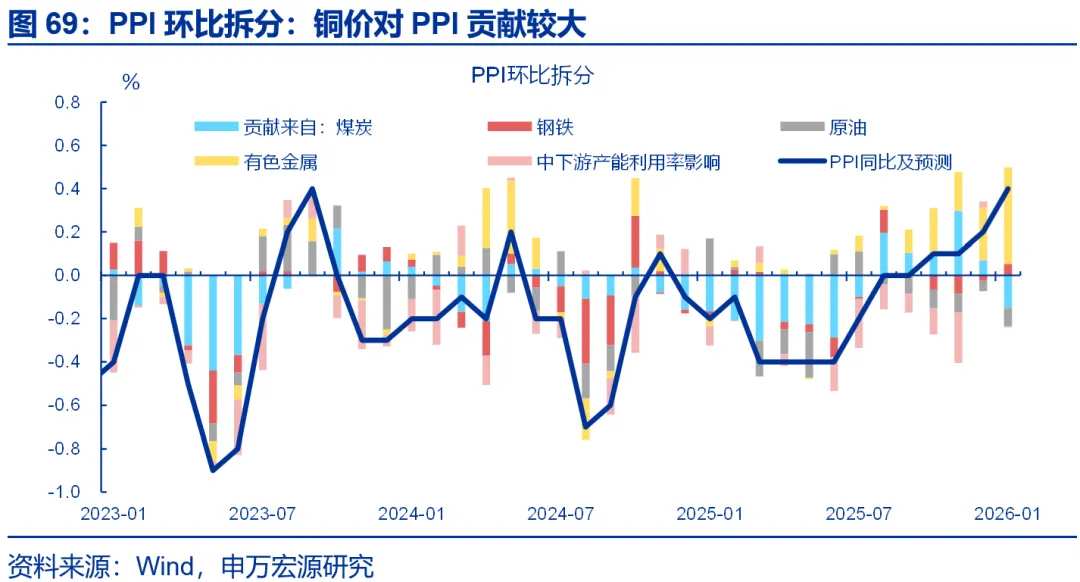

展望後續:相比於上游漲價的影響,中下游價格表現更加關鍵,我們持續跟蹤中下游反內卷的政策效果。過去三年,大宗商品價格僅能解釋30%左右PPI波動,PPI價格更多受到中下游內卷導致價格「超跌」的影響。即便大宗價格有延續上行的可能,上游價格向下遊傳導受阻,中下游PPI回升幅度或也有限,我們維持PPI弱修復的判斷。CPI方面,春節錯位下,2月基數走低,疊加金價高位,服務消費改善,或拉動CPI明顯回升,年初CPI或呈現「V型」走勢。

(五)央行公佈2026年1月金融數據

2026年2月13日,央行公佈2026年1月金融統計數據報告,其中1月份人民幣貸款增加4.71萬億元。分部門看,住戶貸款增加4565億元,其中,短期貸款增加1097億元,中長期貸款增加3469億元;企(事)業單位貸款增加4.45萬億元,其中,短期貸款增加2.05萬億元,中長期貸款增加3.18萬億元,票據融資減少8739億元;非銀行業金融機構貸款減少1882億元。

初步統計,2026年1月份社會融資規模增量爲7.22萬億元,比上年同期多1662億元。其中,對實體經濟發放的人民幣貸款增加4.9萬億元,同比少增3178億元;對實體經濟發放的外幣貸款摺合人民幣增加468億元,同比多增860億元;委託貸款減少192億元,同比多減641億元;信託貸款減少4億元,同比多減627億元;未貼現的銀行承兌匯票增加6293億元,同比多增1639億元;企業債券淨融資5033億元,同比多579億元;政府債券淨融資9764億元,同比多2831億元;非金融企業境內股票融資291億元,同比少182億元。

1月末,廣義貨幣(M2)餘額347.19萬億元,同比增長9%。狹義貨幣(M1)餘額117.97萬億元,同比增長4.9%。流通中貨幣(M0)餘額14.61萬億元,同比增長2.7%。1月份淨投放現金5191億元。1月份人民幣存款增加8.09萬億元。其中,住戶存款增加2.13萬億元,非金融企業存款增加2.61萬億元,財政性存款增加1.55萬億元,非銀行業金融機構存款增加1.45萬億元。

(六)《求是》發表重要文章《當前經濟工作的重點任務》

2月15日,《求是》雜誌發表總書記重要文章《當前經濟工作的重點任務》。文章明確,要堅持內需主導,深入實施提振消費專項行動並擴大優質商品和服務供給;堅持創新驅動,以科技創新引領產業升級,不斷催生新質生產力。當前經濟工作在促消費擴投資、培育新動能和化解重點領域風險上均作出系統部署,進一步增強高質量發展的內生動力與韌性。本次重點任務部署將政策發力點精準轉向實施城鄉居民增收與優化「兩新」政策,大力深化拓展「人工智能+」與戰略新興產業佈局,全面激發各類經營主體活力並推進全國統一大市場建設。

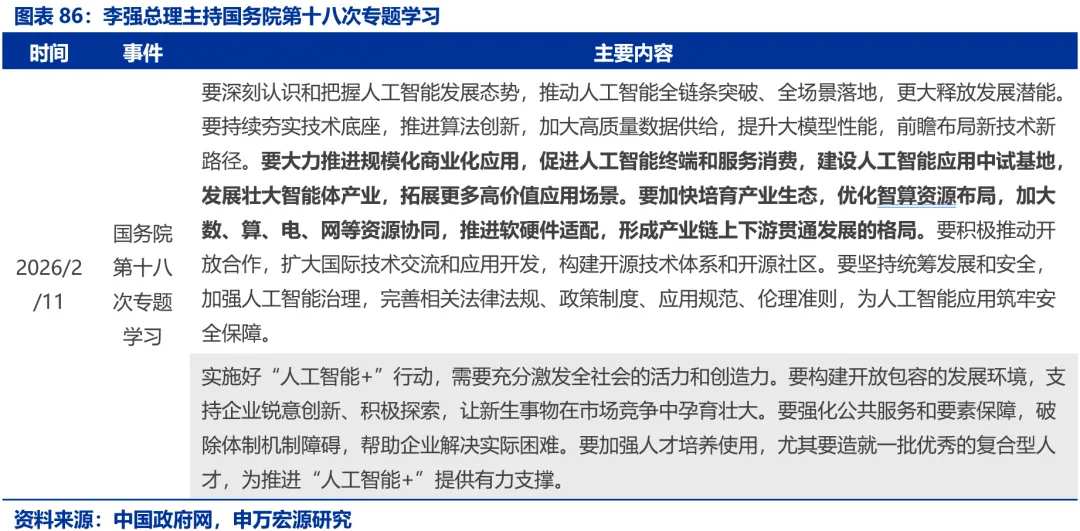

(七)國務院專題學習:深化拓展「人工智能+」,全方位賦能千行百業

2月11日,國務院以「深化拓展『人工智能+』、全方位賦能千行百業」爲主題開展第十八次專題學習。專題學習會議強調要全面推進人工智能科技創新、產業發展與賦能應用以培育新質生產力,明確要推動人工智能全鏈條突破與全場景落地;通過推進算法創新、加大高質量數據供給、提升大模型性能夯實技術底座;通過促進終端和服務消費、建設中試基地、發展智能體產業推進規模化商業化應用;通過優化智算資源佈局、強化數算電網協同、推進軟硬件適配培育產業生態。

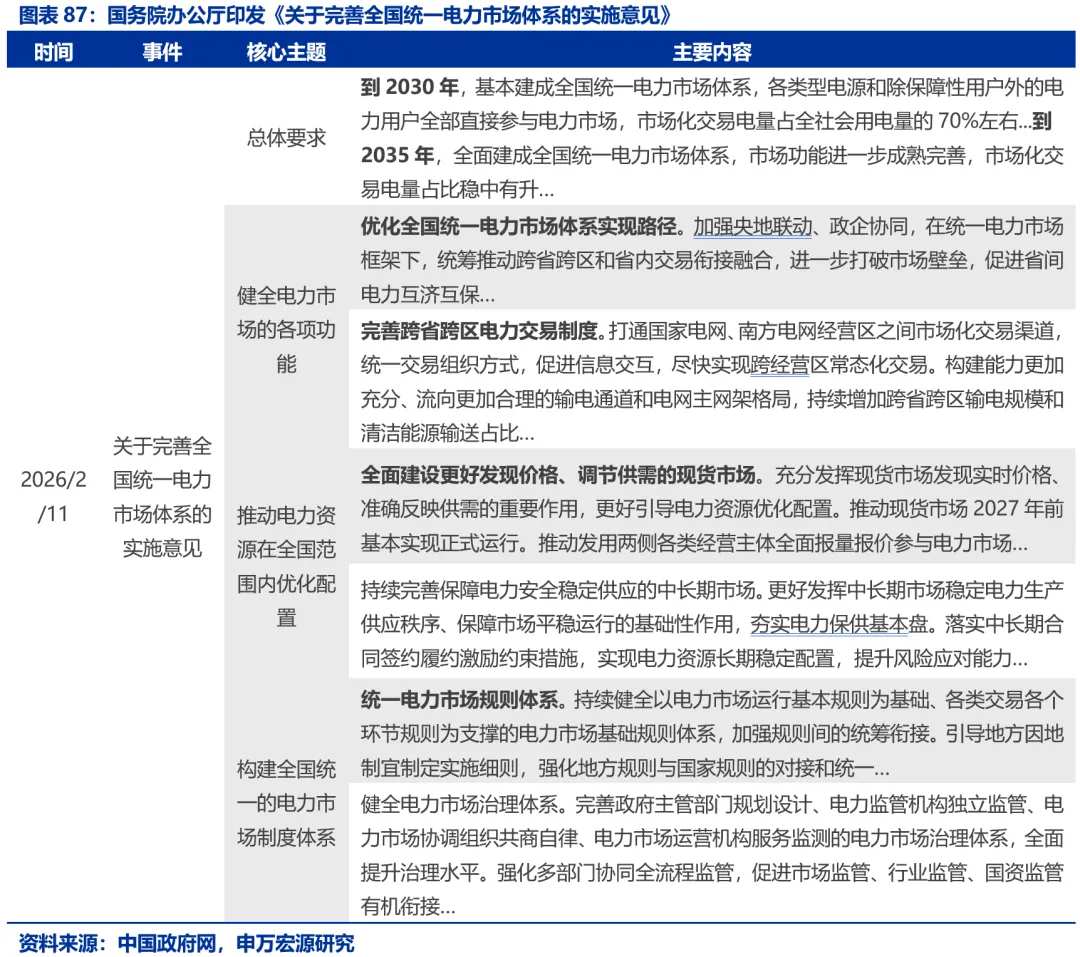

(八)國務院辦公廳:完善全國統一電力市場體系

2月11日,國務院辦公廳印發《關於完善全國統一電力市場體系的實施意見》,旨在深化電力體制改革、健全新型能源體系相關市場和價格機制。意見明確到2030年基本建成全國統一電力市場體系,市場化交易電量佔全社會用電量70%左右,2035年全面建成該體系,提出要推動電力資源全國範圍優化配置,打通電網經營區交易渠道、促進跨省跨區與省內交易融合,健全現貨、中長期、輔助服務、綠色電力等多元市場功能,構建統一的規則、治理、電價、技術標準和信用制度體系,強化政策協同與組織領導,爲能源安全、經濟社會發展和綠色低碳轉型提供支撐。

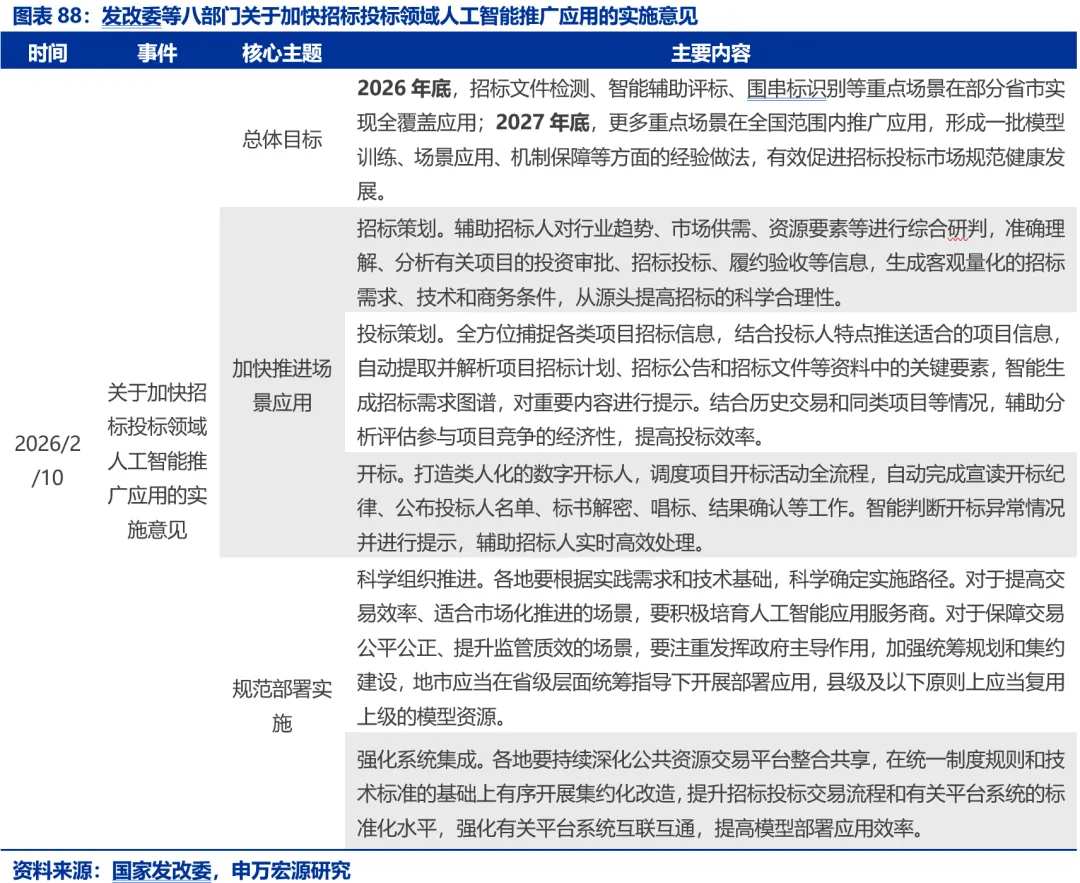

(九)國家發改委等:加快招標投標領域人工智能推廣應用

2月10日,發改委等八部門聯合印發《關於加快招標投標領域人工智能推廣應用的實施意見》,旨在推動招標投標與人工智能深度融合、規範市場秩序。意見明確按照「政府引導、多方參與、場景牽引、安全可控」原則,提出2026年底招標文件檢測、智能輔助評標、圍串標識別等重點場景在部分省市全覆蓋,2027年底在全國推廣應用的目標,部署了「人工智能+」招標、投標、開標評標、定標、現場管理、監管六大類20項場景應用,同時明確科學組織推進、強化系統集成、夯實數據基礎、堅持技術輔助定位、提升安全水平等部署實施要求。

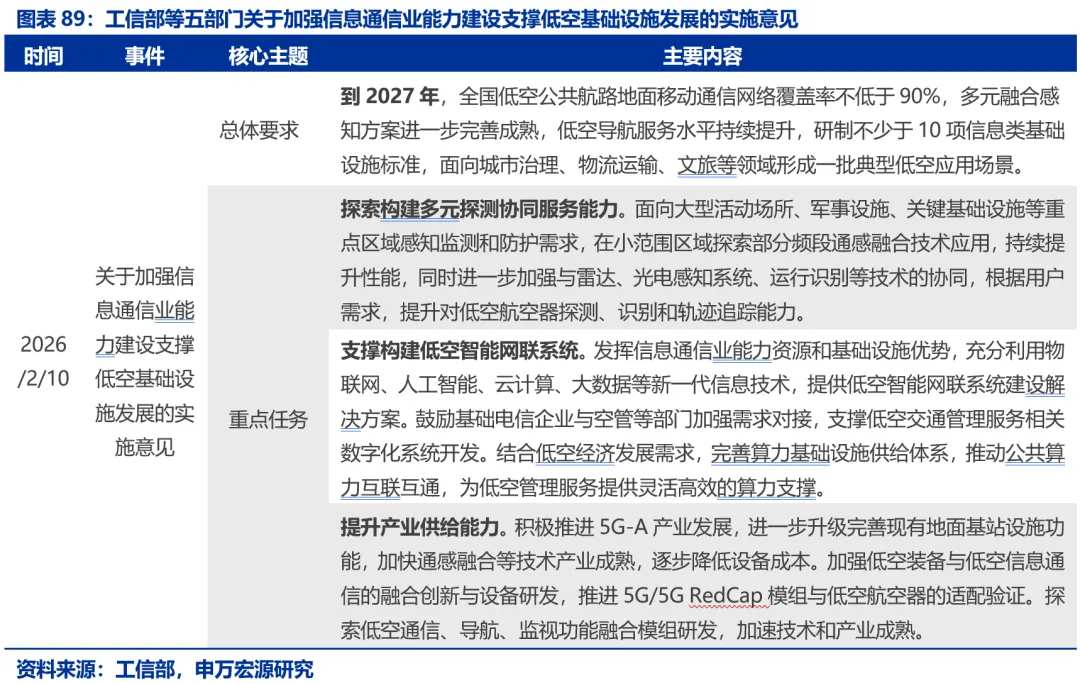

(十)工信部等:強化信息通信業對低空基礎設施的支撐

2月10日,工信部等五部門聯合印發《關於加強信息通信業能力建設 支撐低空基礎設施發展的實施意見》,旨在強化信息通信業對低空基礎設施的支撐作用,推動低空經濟健康發展、培育新質生產力。意見明確堅持「需求牽引、集約複用、試驗先行、安全可控」原則,提出到2027年全國低空公共航路地面移動通信網絡覆蓋率不低於90%、研製不少於10項信息類基礎設施標準、形成一批典型低空應用場景的目標,重點部署了按需推進低空通信網絡覆蓋、構建多元探測協同服務能力等。

2月13日,工信部召開低空產業發展領導小組全體會議,提出加大對低空產業創新發展的政策支持,加快標準預研,建立健全產業標準體系。會議表示,「十五五」時期,要充分認識我國低空產業發展面臨的新形勢,穩妥推進低空產業安全有序健康發展。要着力築牢安全底座,加強生產製造行業管理,高度重視低空無線電安全、網絡安全、數據安全,構建低空裝備試驗驗證體系。要強化行業基礎共性技術攻關,加速人工智能賦能。要有序拓展場景應用,強化場景牽引帶動裝備升級,深化高水平對外合作,夯實產業人才基礎,爲低空經濟戰略性新興產業發展提供有力保障。

本文主要是對數據和事件的整理,不涉及觀點更新。文中所涉及評論均爲歷史報告觀點的重申。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球「去通脹」進程和「軟着陸」預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、聯儲局超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響聯儲局未來減息節奏。

編輯/Rocky