①在中東戰火下,傳統的避險資產美國國債,眼下的走勢似乎比美股等風險資產還要不如……②行情數據顯示,在美股週三迎來強勢反彈之際,美債的拋售浪潮則依然未能停歇。

在中東戰火下,傳統的避險資產美國國債,眼下的走勢似乎比美股等風險資產還要不堪……

行情數據顯示,在美股週三迎來強勢反彈之際,美債的拋售浪潮則依然未能停歇——素有「全球資產定價之錨」之稱的 $美國10年期國債收益率 (US10Y.BD)$ 週三連續第三個交易日攀升,尾盤上漲3.65個點子報4.096%。債券收益率與價格反向。

從本週迄今的走勢看,美以對伊朗的襲擊幾乎終結了美國國債持續數週的上漲行情,並推動10年期國債收益率重回4%上方,這一走勢在未來可能推高企業和消費者的借貸成本。

從本週迄今的走勢看,美以對伊朗的襲擊幾乎終結了美國國債持續數週的上漲行情,並推動10年期國債收益率重回4%上方,這一走勢在未來可能推高企業和消費者的借貸成本。

儘管以往類似的地緣衝突在引發股市震盪的同時,通常會促使投資者轉向債券避險。但這一次,美債的避險光環卻顯然黯淡了不少。

對此,不少債市交易員表示,這主要是因爲中東戰火同時也推高了能源價格。目前對投資者而言,能源價格上漲的影響更爲關鍵,這加劇了通脹捲土重來的擔憂,進而拖累了債券價格。

而此番美債的拋售行情也令許多人感到失望,因爲此前收益率似乎正準備向下突破近期交易區間的底部。10年期國債收益率對整個經濟體的借貸成本具有重大影響,其在2月份的下跌曾推動30年期抵押貸款利率降至三年多來的最低水平——6%以下。

研究機構CreditSights投資級債券與宏觀策略主管Zach Griffiths指出,「當前市場正重新顯現通脹的長期影響,而典型避險資金流的特徵則有所減弱。」

通脹威脅籠罩債市

對投資者而言,通脹的最大威脅在於它會迫使聯儲局提高短期利率,或至少不按預期幅度減息。利率上升會提升貨幣市場基金等替代投資工具的吸引力,從而削弱中長期美債的價值。

從目前的情況看,油氣價格的大幅上漲已大概率將推高整體通脹指數。自上週末伊朗遭襲以來,國際原油價格已累計上漲了約12%,目前正處於去年6月以來未見的高位。

儘管聯儲局官員通常關注剔除波動性較大的食品和能源類別的核心通脹,但重大的能源價格衝擊則無疑將另當別論。此類衝擊往往會傳導至其他商品價格,並促使企業和消費者開始預期未來數年通脹將持續走高——經濟學家警告稱這種預期可能成爲自我實現的預言。

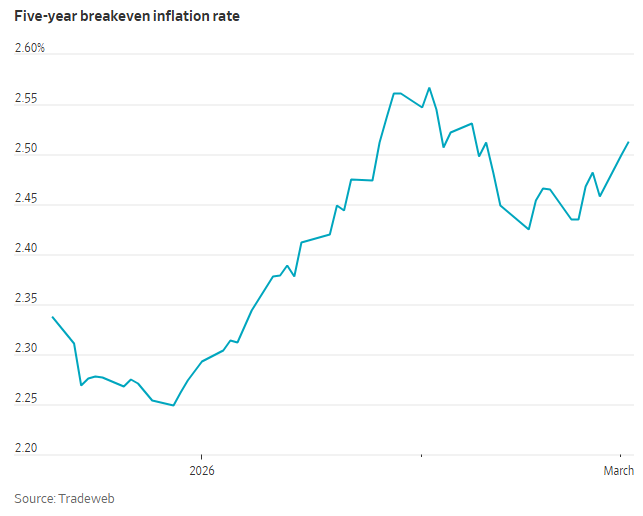

事實上,中東衝突本週已推高了部分市場通脹預期指標。五年期名義美債收益率與五年期通脹保值國債(TIPS)收益率之間的差距——即所謂的「盈虧平衡通脹率」,已從上週五的2.46%攀升至2.5%以上。

與此同時,投資者還下調了對聯儲局年內減息的預期,聯邦基金期貨顯示兩次減息的可能性從上週五的79%降至約55%。

甚至在通脹前景面臨最新風險之前,聯儲局就已面臨其最青睞的通脹指標——核心PCE物價指數帶來的粘性價格壓力。根據1月份的消費者和批發價格估算,1月核心PCE物價指數有望在下週公佈時創下一年來最大的環比漲幅。

值得注意的是,過去在面對新的雙重威脅時,美國國債有時會果斷地向一個方向移動,然後又完全反轉。一個明顯的例子發生在去年4月特朗普宣佈關稅之後,美債最初上漲,隨後大幅下跌。

目前,仍有部分投資者依然看好美國國債。

先鋒集團美國國債主管John Madziyire表示,他的基本預期是隨着關稅影響消退,通脹緩解,聯儲局將在下半年重啓減息,屆時長期收益率將測試更低水平。

他同時指出,若因伊朗衝突持續導致能源價格攀升,可能阻礙減息進程,但此舉也將拖累經濟增長,促使投資者重返長期美債避險。「當前收益率水平頗具吸引力,波動性將爲我們創造更多機會。」他如是說道。

編輯/rice