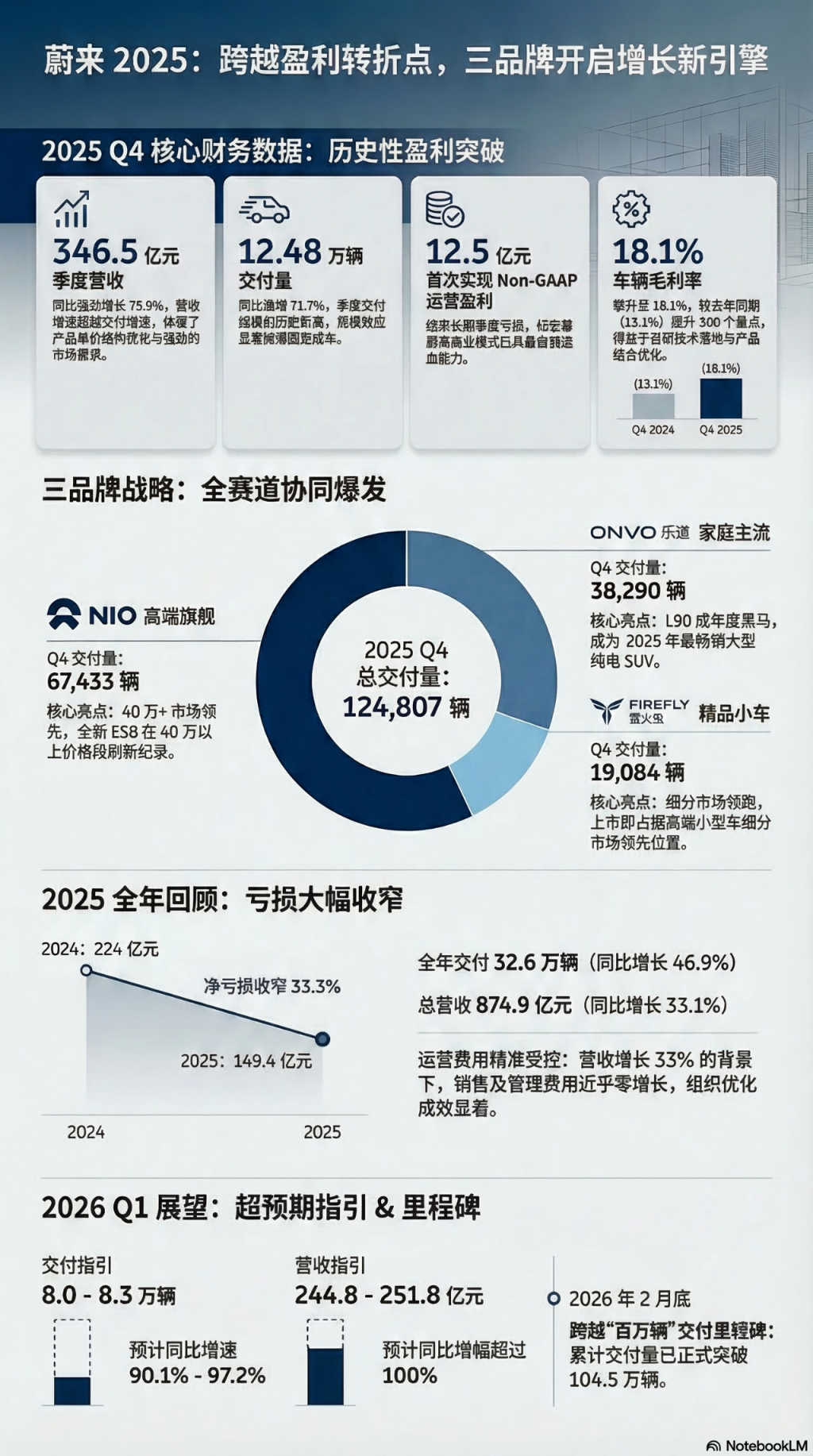

蔚來2025年Q4實現歷史性突破,首次扭虧爲盈。Q4營收達346.5億元,交付量超12.4萬輛,均創歷史新高;整車毛利率飆升至18.1%,並實現季度淨利潤7.27億元。通過組織優化與技術降本,蔚來運營槓桿顯著提升。展望2026年Q1,公司預計Q1交付量將達到8萬至8.3萬輛,對應營收區間爲244.8億至251.8億元,同比增幅超過100%。

2025年第四季度, $蔚來 (NIO.US)$ / $蔚來-SW (09866.HK)$ 交出了一份令市場振奮的成績單。公司在Q4實現了多項歷史性突破:交付量與營收雙雙創下歷史新高,且首次在季度層面實現了運營利潤和淨利潤的扭虧爲盈。

美股盤初,蔚來大漲超10%。

3月10日,蔚來發佈的2025年第四季度及全年未經審計財務報告。核心數據顯示:

3月10日,蔚來發佈的2025年第四季度及全年未經審計財務報告。核心數據顯示:

蔚來2025年Q4營收達到346.5億元人民幣,同比大增75.9%;

四季度交付量達到124,807輛,同比增長71.7%。

Q4整車毛利率飆升至18.1%。

非美國通用會計準則(Non-GAAP)下調整後運營利潤達到12.51億元,調整後淨利潤達7.27億元。

從全年表現和前瞻指引來看,蔚來的增長飛輪已經啓動。2025年全年,蔚來總營收達到874.88億元,同比增長33.1%,全年淨虧損同比收窄33.3%。與此同時,公司給出了極爲強勁的2026年一季度指引,預計Q1交付量將達到8萬至8.3萬輛,對應營收區間爲244.8億至251.8億元,同比增幅超過100%。蔚來多品牌戰略的全面落地,疊加深度的降本增效,正在重塑這家造車新勢力的基本面。

三品牌協同:ONVO與FIREFLY成爲新引擎

蔚來Q4的交付爆發絕非單一品牌驅動,而是三駕馬車並駕齊驅。124807輛的交付量中,旗艦品牌NIO貢獻67433輛,家庭向品牌ONVO貢獻38290輛,小型高端品牌FIREFLY貢獻19084輛。

從產品亮點來看,NIO全新ES8保持強勁的交付勢頭,在40萬元以上價格段創下單月交付新紀錄;ONVO L90則成爲2025年最暢銷的大型純電SUV;而FIREFLY自上市以來持續佔據高端小型車細分市場領先位置。三個品牌分別覆蓋高端旗艦、家庭主流與精品小車三大賽道,共同構築起蔚來在中高端電動車市場的立體佈局。

值得關注的是,ONVO和FIREFLY的加入不僅帶來了交付量的增量,也在一定程度上拉動了均價結構的優化——業績明確指出,Q4車輛均價受益於更有利的產品組合,推動了毛利率的顯著改善。

毛利率飛躍:規模與結構雙重驅動

18.1%的季度車輛毛利率,是蔚來歷史上從未觸及的高點。這一跳升是多重因素疊加的結果:

規模效應顯現。Q4交付量的激增使固定成本攤薄效果愈發明顯。車輛銷售成本雖同比增長約70%,但增速顯著低於營收增速80.9%,規模槓桿初步釋放。

產品結構持續優化。更高價位和高配置車型的佔比提升,直接拉動了單車平均售價與單車毛利的改善。

自研技術降本落地。CEO李斌在業績致辭中特別提及,公司自研核心智能電動車技術持續量產落地,"在提升產品競爭力的同時帶來了有意義的成本效率提升"——這意味着此前高額研發投入開始形成規模化的成本優化回報。

全年來看,車輛毛利率從12.3%提升至14.6%,整體毛利率從9.9%提升至13.6%,趨勢明確向上,且隨着交付規模的持續擴大,改善空間依然存在。

運營費用大幅壓縮:組織優化成效顯著

Q4研發費用爲20.3億元,同比大幅下降44.3%;銷售及一般管理費用爲35.4億元,同比下降27.5%。

費用壓降的主要來源是2025年上半年啓動的組織架構優化——人員精簡直接削減了研發與營銷部門的人力成本,設計開發費用也因新車型處於不同開發階段而有所降低。

全年維度,研發費用從2024年的130.4億元下降18.7%至106億元;銷售及管理費用則基本持平,僅小幅增長2.2%至160.9億元。這一組合——在營收增長33%的背景下,運營費用近乎零增長——正是蔚來運營槓桿快速提升的核心邏輯所在。

值得注意的是,儘管研發投入絕對額有所下降,但李斌明確表示2026年將"持續堅定投入十二項全棧核心技術",未來研發費用走勢仍需關注。

2026年2月26日,蔚來旗下負責智能駕駛芯片業務的子公司神璣(Shenji/GeniTech)完成了一輪重要的外部融資,規模達22.57億元人民幣。融資完成後,蔚來依然持有神璣62.7%的控股權,外部投資者合計持股27.3%,剩餘10%由股權激勵計劃持有。

現金儲備與流動性:手握459億"彈藥",但流動性仍需關注

截至2025年12月31日,蔚來持有的現金及現金等價物、受限現金、短期投資與長期定期存款合計達459億元(約66億美元),爲公司持續運營提供了充裕的"彈藥"。

流動負債785.8億元明顯高於流動資產766.3億元,流動比率略低於1,這也是業績中蔚來罕見地單獨就"持續經營能力"作出說明的原因。公司在報告中表示,綜合考慮營收增長、運營效率改善、銀行授信額度等因素,預計現有資金足以支撐未來十二個月的正常運營。

從現金流趨勢來看,Q3和Q4均已實現正的經營性現金流,這是蔚來自成立以來極爲罕見的表現,也是流動性壓力邊際緩解的重要信號。隨着規模持續擴張與盈利能力進一步改善,這一壓力有望在2026年得到實質性化解。

3月6日,蔚來董事會批准向創始人、董事長兼CEO李斌授予2.48億餘個限制性股票單位(RSU),分十批歸屬,歸屬條件掛鉤公司市值與淨利潤的特定業績目標,同時要求李斌持續擔任核心職位。

Q1 2026展望:營收有望翻倍,增長動能延續

對於2026年第一季度,蔚來給出了明顯超出市場預期的指引:預計交付80000至83000輛,同比增長90%至97%;預計營收244.8億至251.8億元,同比增幅超過100%,再度實現翻倍增長。

需要說明的是,Q1 2026的交付指引(80000-83000輛)較Q4 2025的124807輛有明顯環比回落,這主要反映春節假期等季節性因素的正常影響,而同比口徑下90%以上的增速已充分說明三品牌的需求勢能依然強勁。CFO屈宇也在業績中表示,2026年將繼續提升運營效率、優化成本結構,"爲用戶、合作伙伴和股東持續創造更強勁、更可持續的業績"。

編輯/Rocky