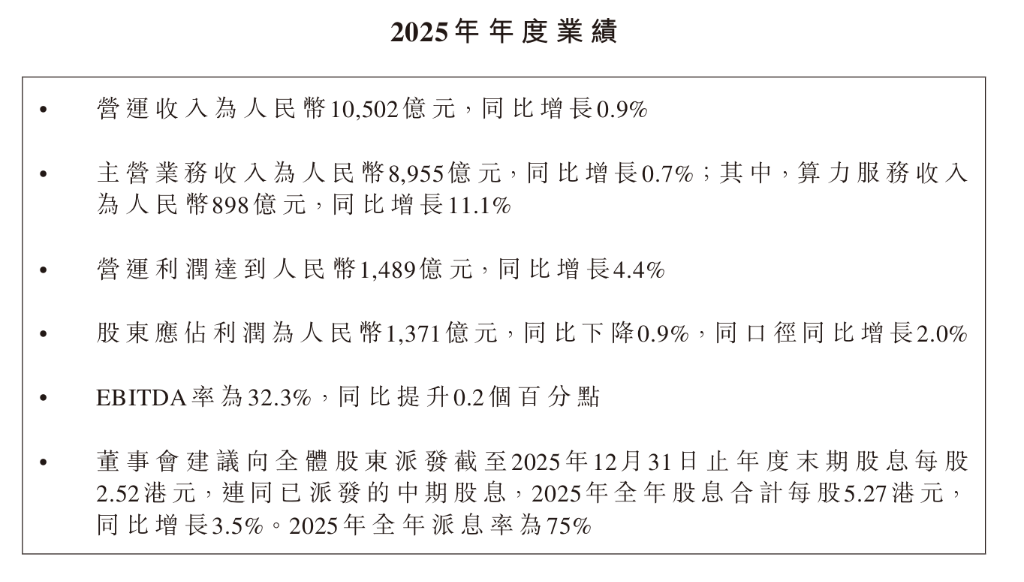

中國移動2025全年營運收入突破萬億元大關,達人民幣10502億元,同比增長0.9%;核心主營業務收入8955億元,同比增長0.7%。

算力服務板塊收入達898億元,同比增長11.1%,其中智算服務增速高達279%。

$中國移動 (00941.HK)$於2026年3月26日發佈2025年全年業績,交出一份穩中有進的成績單。

2025全年營運收入突破萬億元大關,達人民幣10502億元,同比增長0.9%;核心主營業務收入8955億元,同比增長0.7%。面對傳統通信業務增長放緩的壓力,公司依託算力服務與智能服務的強勁拉動,整體盈利能力繼續保持國際一流運營商水準。

2025全年營運收入突破萬億元大關,達人民幣10502億元,同比增長0.9%;核心主營業務收入8955億元,同比增長0.7%。面對傳統通信業務增長放緩的壓力,公司依託算力服務與智能服務的強勁拉動,整體盈利能力繼續保持國際一流運營商水準。

盈利層面,營運利潤達1489億元,同比增長4.4%,EBITDA率升至32.3%;然而歸屬於股東的淨利潤爲1371億元,同比小幅下滑0.9%。這一下滑並非來自主業經營惡化,管理層特別指出,剔除套餐收入分拆納稅政策調整的一次性影響後,同口徑淨利潤實際同比增長2.0%,2024年的其他利得項目大幅縮水(2024年爲49.7億元,2025年轉爲虧損4.26億元)以及利息及其他收入減少(從230億元降至183億元)是淨利潤承壓的主因。

從戰略佈局來看,$中國移動 (00941.HK)$正處於從"通信運營商"向"通信+算力+智能"三位一體科技服務企業轉型的關鍵節點。算力服務與智能服務合計收入佔主營業務比重已升至20.2%,較上年提升1.4個百分點。隨着AI基礎設施需求持續爆發,算力業務有望成爲撐起公司未來估值的核心敘事。

傳統通信業務:規模守擂,價值承壓

通信服務仍是$中國移動 (00941.HK)$營收的基本盤,2025年貢獻收入7149億元,但同比微降1.0%,營收佔主營業務比重已降至79.8%。

用戶規模方面,移動客戶總數達到10.05億戶,市場格局基本穩固;5G客戶淨增8960萬戶,累計達6.42億戶,滲透率升至63.9%,5G網絡基站超277萬站,率先引入5G-A核心網智能化。寬帶聯網客戶再創歷史新高至3.29億戶,帶動寬帶網絡收入同比增長7.1%,有效對沖了移動流量ARPU的下行壓力。物聯網卡連接數達14.8億,AIoT平台成全球最大連接管理平台。

值得關注的是,語音業務收入從700.9億元降至666.3億元,無線上網業務收入從3859億元降至3691億元,顯示傳統增量服務已進入存量博弈階段。公司獲頒衛星移動通信業務經營許可,衛星通信邁入商業化運營,或爲未來開闢新的流量入口。

算力服務:AI算力需求點燃增長引擎

算力服務已成爲$中國移動 (00941.HK)$最具想象空間的增長極。2025年該板塊收入達898億元,同比增長11.1%,其中智算服務增速高達279%,成爲名副其實的"第一引擎",帶動雲算服務整體同比增長13.9%。

在基礎設施層面,公司智算總規模達92.5 EFLOPS(FP16),覆蓋百卡至超萬卡全規格計算能力,對外服務IDC標準機架超150萬架;AIDC(AI數據中心)收入同比增長35.4%,大幅領先整體數據中心收入8.7%的增速,印證AI專屬算力正在快速取代通用計算成爲主要需求驅動力。

網絡側,公司構建了城域1毫秒、省域5毫秒、全國20毫秒的三級算力時延圈,省際骨幹400G OTN網絡基本覆蓋全國,形成"算網一體"的差異化競爭壁壘。雲盤月活躍客戶達2.1億戶,雲視頻客戶超8670萬戶,移動雲品牌的消費端滲透也在加速推進。

智能服務:大模型應用從研發走向商業落地

智能服務板塊2025年收入908億元,同比增長5.3%,成爲通信與算力之外的第三條增長曲線。

$中國移動 (00941.HK)$在這一賽道的佈局已相當立體:九天基礎大模型升級至3.0版本,登頂OpenCompass榜單;推出超100款AI+產品及應用解決方案、29款垂類智能體;自主構建高質量數據集3500TB;佈局超50款自研行業大模型,聚焦能源、水利、農業等垂直領域,聯合行業龍頭共建行業大模型。

落地數據方面,數據算法收入同比增長12.6%,數智文化收入同比增長13.3%。AI智能助理"靈犀"智能體月活躍客戶突破1億,能力中臺調用總量超1.4萬億次,活躍數智員工超8萬個,AI在內部運營降本增效層面也已初見成效。具身智能方面,公司自研3B參數VLA大模型,量子計算雲平台超2000量子比特規模,在新興賽道形成先發優勢。

利潤下滑背後:一次性因素主導,經營基本面完好

淨利潤同比下降0.9%這一數字表面看來令人擔憂,但深入業績不難發現,下滑主要由三類非經常性因素驅動。

其一,其他(損失)/利得項目從2024年的49.7億元驟降至2025年的虧損4.26億元,其中包含套餐收入分拆納稅的負面影響;其二,利息及其他收入從230億元降至183億元,主要系持有/處置金融資產淨利得從167.3億元縮減至130.1億元;其三,融資成本小幅上升至36.6億元。

剔除上述因素後,經營層面同口徑淨利潤同比增長2.0%,與營運利潤增長4.4%的趨勢一致,主業盈利能力保持穩健。企業所得稅率也有所下降,2025年實際稅負約21.8%,略低於2024年的22.3%。

編輯/melody