微軟勢將錄得自2008年以來最差季度表現,AI從兩個方向「咬噬」該公司增長前景。由於市場擔心人工智能基礎設施投資以及來自人工智能初創公司的競爭,微軟股價正朝着全球金融危機以來最糟糕的季度表現邁進。

美國科技巨無霸 $微軟 (MSFT.US)$ 似乎正處於兩股攪動科技板塊的令人不安趨勢的交匯點之上,這也使得其股價有望創下自近二十年前全球金融危機以來最差的季度股價表現。

首先,這家覆蓋全球範圍的市值近3萬億美元軟件巨頭正在加倍押注AI資本開支,然而華爾街越來越多投資機構追問:對人工智能算力基礎設施的愈發龐大投資,何時才能在營收與利潤增長上帶來更顯著的投資回報。其次,「AI顛覆一切」的悲觀敘事論調令全球投資者們持續拋售軟件股,因爲他們擔心Anthropic以及OpenAI等AI初創公司正在打造能夠完全替代微軟這類公司SaaS軟件產品的聚焦代理式高效率工作流的AI智能體。

來自Janus Henderson Investors的投資組合經理Jonathan Cofsky表示:「市場確實存在這樣一種擔憂:客戶未來不是向微軟付費,而是會更多地直接轉向AI大模型供應商們,這可能會衝擊微軟的核心增長業務,至少會對公司定價和利潤率構成壓力。」不過Jonathan Cofsky仍然堅定持有着微軟股票。

來自Janus Henderson Investors的投資組合經理Jonathan Cofsky表示:「市場確實存在這樣一種擔憂:客戶未來不是向微軟付費,而是會更多地直接轉向AI大模型供應商們,這可能會衝擊微軟的核心增長業務,至少會對公司定價和利潤率構成壓力。」不過Jonathan Cofsky仍然堅定持有着微軟股票。

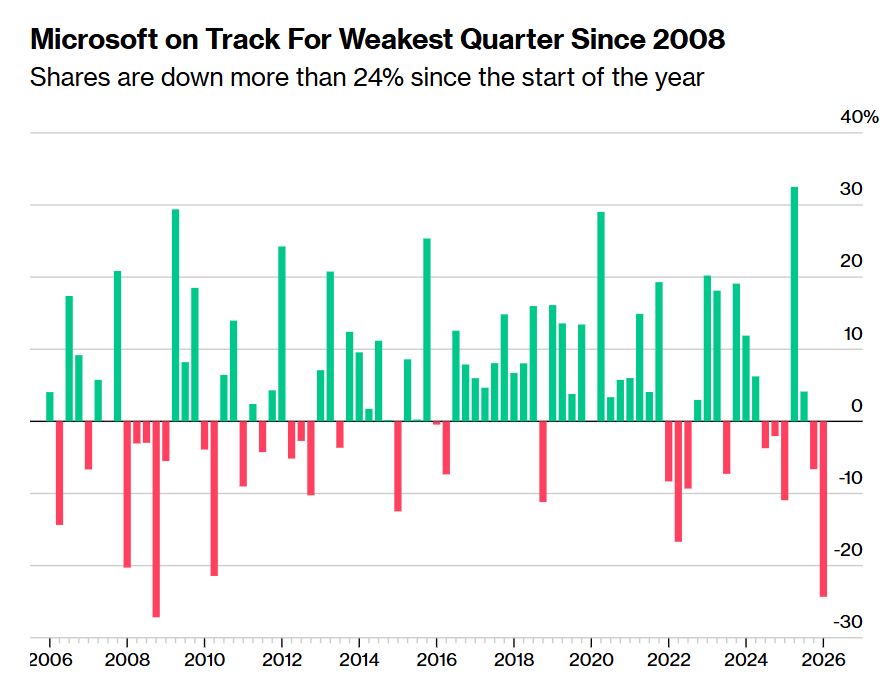

從千億美元豪賭到護城河鬆動,該公司股價在第一季度下跌了24%,有望創下自2008年第四季度大幅下跌27%以來的最大季度跌幅。今年以來,在「美股七巨頭」(Magnificent Seven)——即在這些近年來市場投資熱度最高的科技公司中,微軟迄今爲止是股價表現最弱的科技巨頭。追蹤該群體的一個基準指數(Magnificent Seven基準股指)同期則下跌了13%。

正如上圖所示,微軟股價勢將錄得自2008年以來最疲弱的季度表現——自年初以來,該公司股價已下跌逾24%。

Cofsky表示:「微軟已經變得更加資本密集。」 「如果股價未來要有更好的表現,我們需要對核心軟件業務增長不會出現實質性放緩更加放心。」

隨着Anthropic、OpenAI等人工智能大模型領軍公司近期重磅發佈的一系列聚焦高效率代理式工作流的AI代理產品極有可能以低得多的成本取代某些功能型軟件服務,全球軟件股可謂遭受了沉重拋售打擊。追蹤美國軟件行業的iShares擴展科技-軟件行業ETF(IGV.US),較其9月創下的歷史高點已大幅下跌約40%,可謂徹底跌入深度熊市區域。

2月以來的「AI顛覆一切」悲觀基調主要因市場愈發擔心類似Claude Cowork以及OpenClaw(曾用名:Clawdbot、Moltbot)爆火且病毒式蔓延的AI代理工作流可能削弱基於SaaS席位訂閱營收模式的整個軟件帝國,遭遇了罕見拋售,這一拋售迅速蔓延到保險、房地產、卡車運輸以及其他任何看起來是席位營收模式或者勞動密集型商業模式的行業——市場認爲這些行業將被AI徹底顛覆。

微軟站在AI超級牛市以來最危險的十字路口

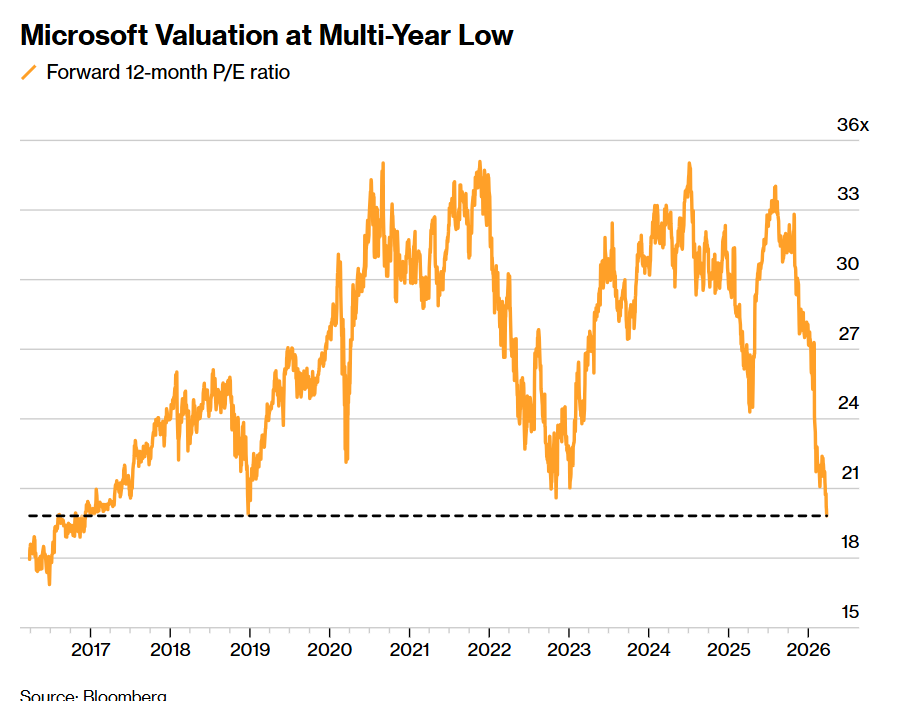

這輪拋售甚至使得該股看上去相對科技巨頭以及納斯達克指數而言更加便宜,基於未來12個月的預期市盈率甚至低於20倍,爲2016年6月以來最低。如下面的圖表所示,微軟估值處於多年低位。

微軟的估值倍數僅僅略高於標普500指數,不過在最近這輪下跌過程中,微軟曾經一度跌到比標普500還便宜,也就是它的估值倍數曾短暫低於標普500,這是自2015年以來首次出現。凸顯出市場已經罕見地把微軟殺到了「接近大盤、甚至短暫低於大盤」的水平。

儘管華爾街仍樂觀地認爲,微軟將成爲AI技術領域的長期贏家,但微軟仍必須跟上谷歌、亞馬遜等超大規模雲計算廠商們的史無前例AI算力支出軍備競賽,而這種姿態可能會使任何短期情緒逆轉變得更加複雜。根據機構彙編的市場平均預期,包括租賃在內,微軟資本開支預計將在截至6月底的2026財年達到1460億美元,較2025財年的880億美元大幅增長約66%;這一數字預計還將在2027財年膨脹至1700億美元,在2028財年則繼續升至1910億美元。

投資者們正越來越以挑剔的眼光看待這類龐大支出,尤其是在增長沒有更明顯加速的情況下。在最近一個季度的業績中,備受關注的 微軟Azure雲計算部門的增速甚至較前一季度略有放緩。與此同時,微軟的Copilot AI應用產品在用戶中獲得的增長牽引力有限,這也促使該公司調整其AI應用相關的運營模式,以改善該項AI軟件服務。

不斷積累的逆風

Melius Research的資深分析師Ben Reitzes對該股給予「持有」評級。他表示,所有的這些綜合問題反映了微軟正面臨不斷累積的逆風動能。3 月23日,他在發給客戶的報告中寫道:「微軟在Azure雲平台經營上的上行空間是非常有限的,因爲它正忙於修復Copilot業務增速以及自身的模型生態——而這不會只在僅僅一個季度內結束。」

在67位覆蓋微軟的華爾街分析師中,有63位給予「買入」評級,3位給予「持有」評級,1位給予「賣出」評級。分析師們對於該股的平均12個月目標價爲592美元,意味着在平均目標價預期之下,未來一年有超過60%的上漲空間。根據機構彙編的可追溯至2009年的數據,這是有記錄以來最高級別的隱含投資回報率。該股相對於其200日移動均線的跌幅,也是自2009年以來最大的。

在分析師Reitzes看來,市場上對該股壓倒性的「買入」評級,反映出他在華爾街的同行們存在嚴重自滿情緒。他認爲,該公司的生產力與業務流程部門以及More Personal Computing業務部門也面臨額外的增長風險。

在另一端的是來自美國銀行的分析師Tal Liani對於微軟愈發看漲。他本週早些時候恢復對該股的覆蓋,並給予「買入」評級,核心理由是微軟在雲計算和AI領域擁有「持久的多年期增長潛力」。

這兩種截然相反的市場觀點,恰恰觸及了圍繞微軟股票的緊張核心。長期增長前景確實充滿希望,但從現在到那時之間,確實存在非常現實的執行層面風險。這些擔憂究竟是先見之明,還是重大買入機遇,取決於觀察者自身的判斷。

Allspring Global Investments資深投資組合經理Jake Seltz 表示:「我認爲這隻股票具有很高的長期投資價值。它的AI戰略最終將被證明是正確的,而且我認爲它將在很大程度上免受最嚴重AI顛覆恐懼的影響規模。與此同時,這些擔憂正在製造長揸機會,尤其是如果你願意多一點耐心的話。」

微軟當前遭遇的可謂是來自其寄予增長厚望的AI技術的「兩大擠壓力量」:一端是重資產投入、利潤率承壓和招聘大規模凍結這類防守動作;另一端則是外部的新銳AI初創勢力和AI智能體工作流正在挑戰Office、Copilot乃至Azure的中長期增長前景與議價能力。

因此在一些華爾街分析師看來,微軟這輪下跌並不只是普通估值回調,而是市場第一次系統性地質疑:AI到底會放大微軟,還是先削弱微軟長期以來最爲關鍵的軟件商業模式。微軟股價正邁向自2008年四季度以來最差季度表現,意味着對於華爾街來說,微軟正從「AI浪潮之下的最先受益者」被重新定價爲「AI資本最密集、但投資回報驗證仍不足的超級科技巨頭」。

編輯/doris