油價狂飆、美股重挫,美債收益率卻罕見回落!針對這一反常現象,市場給出了雙重解釋。一方面,投資者開始懷疑能源危機是否真的會導致聯儲局逆勢加息,高位收益率吸引抄底買盤,;另一方面,市場焦點已從短期通脹恐慌,急轉爲對長期經濟衰退與增長下行的深度擔憂。

在全球原油價格因地緣政治衝突持續攀升、美國股市連續下挫之際,美國國債收益率週五卻意外從高位回落,打破了近期與油價同步上漲的格局,凸顯市場定價邏輯正發生轉變。

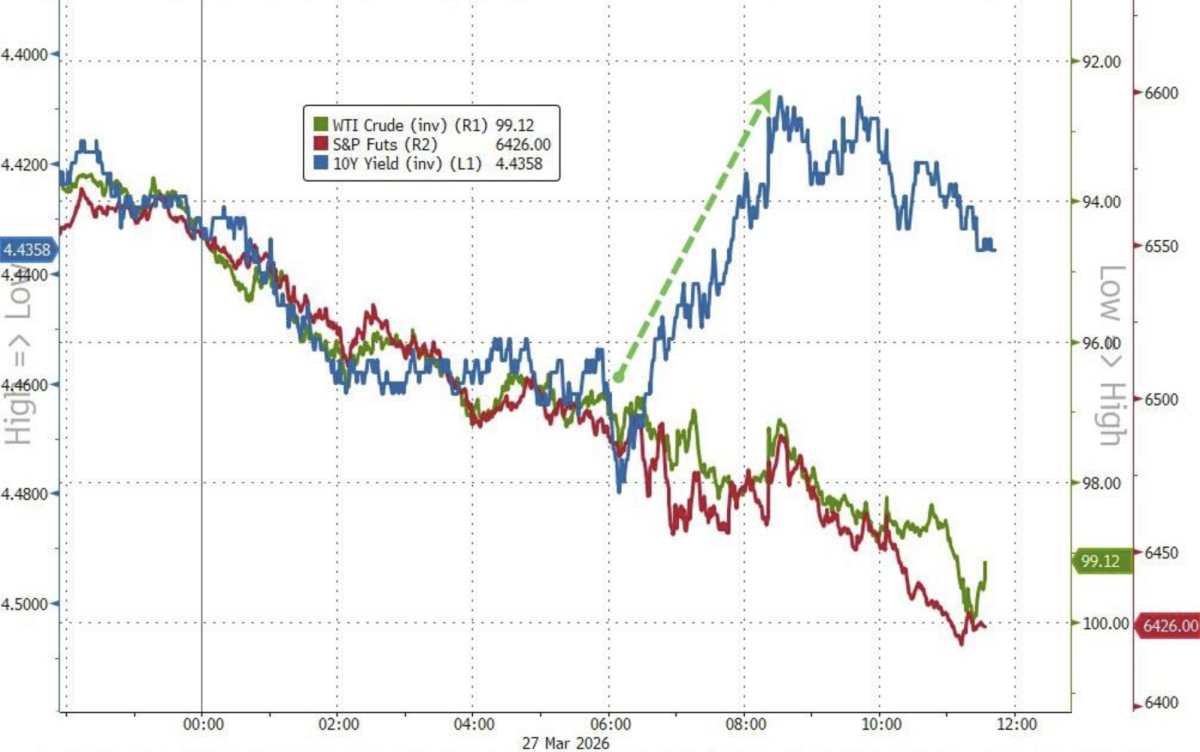

週五,伴隨着美國和伊朗衝突的持續發酵,基準 $WTI原油期貨主連 (2605) (CLmain.US)$ 升至每桶101.24美元的多年高位,納斯達克綜合指數則跌入修正區間。然而,對聯儲局貨幣政策高度敏感的美 $美國2年期國債收益率 (US2Y.BD)$ 卻回落至3.90%。

這一罕見的資產走勢脫鉤表明,金融市場可能正在逼近一個關鍵拐點。投資者在短暫追逐年內高息債券的同時,其核心關注點正在從能源價格飆升引發的短期通脹恐慌,迅速轉向對長期經濟增長停滯甚至衰退的深層擔憂。

這一罕見的資產走勢脫鉤表明,金融市場可能正在逼近一個關鍵拐點。投資者在短暫追逐年內高息債券的同時,其核心關注點正在從能源價格飆升引發的短期通脹恐慌,迅速轉向對長期經濟增長停滯甚至衰退的深層擔憂。

隨着干預油價的口頭言論逐漸失效,以及美國財政發債壓力的隱現,面對不斷攀升的能源成本,華爾街正被迫重新評估風險資產的估值框架和宏觀經濟的潛在下行風險。

美債走勢脫鉤,增長擔憂壓倒通脹恐慌

市場走勢圖顯示,近期資產價格呈現典型的「高油價、低股市、高收益率」聯動格局,但週五美國國債走勢顯著偏離了這一軌道。圖表清晰反映出,在油價延續漲勢、美股遭到拋售的同時,美債收益率並未如往常般攀升,反而出現顯著回落,完成了一次明顯的邏輯脫鉤。

針對這一反常現象,市場給出了雙重解釋。據彭博分析,一方面,在收益率攀升至2025年中期以來的最高水平後,高企的收益率本身吸引了大量買盤,投資者開始懷疑能源危機是否真的會導致聯儲局逆勢加息。

另一方面,更深層的原因在於經濟基本面預期的惡化。據彭博報道,BMO Capital Markets美國利率策略主管Ian Lyngen表示:「國債收益率曲線的前端已經不再將能源價格視爲通脹風險來跟隨,而是更關注經濟增長和風險資產的下行風險。」Z

eroHedge也指出,投資者正從對短期通脹的擔憂,轉向對長期經濟衰退及供應鏈持續中斷的恐懼。

油價無視口頭干預,供應危機加劇

原油市場的強勁表現是近期資產波動的核心源頭。儘管美國總統特朗普短暫延長了暫停襲擊的期限,一度令油市回落,但隨着中東戰事進入第五週,局勢的進一步發酵最終推高了油價。

據ZeroHedge分析,石油市場的實質影響正在從流量中斷演變爲庫存枯竭。市場流動性正在惡化,投資者不再爲短期衝突的解決定價,而是爲局勢升級和供應收緊定價。高盛交易員強調了口頭干預的侷限性,指出「你無法對分子進行口頭干預」( "you can't jawbone molecules.")。

油價的衝擊引發了對滯脹的擔憂。Natixis美國利率策略主管John Briggs指出,只要霍爾木茲海峽保持關閉,投資者就會擔心中期通脹以及央行可能重演2022年式的激進緊縮反應。

美股承壓下挫,納指正式陷入修正

高企的能源成本和持續的宏觀不確定性對風險資產造成了沉重打擊。 $納斯達克綜合指數 (.IXIC.US)$ 本週下跌超過3%,正式進入較歷史高點回落10%的修正區間,而 $標普500指數 (.SPX.US)$ 則錄得連續第五週下跌,爲2022年5月以來的最長連跌紀錄。

科技股成爲拋售的重災區。據彭博行業研究策略師Nathaniel Welnhofer指出,科技股近期的回調使得納斯達克相對標普500指數的遠期市盈率估值溢價降至僅4.4%,爲2019年1月以來的最低水平,遠低於去年10月時35.7%的溢價率。

期權市場的結構同樣加劇了股市的脆弱性。ZeroHedge指出,隨着引伸波幅上升,市場處於負伽馬(gamma)狀態,波動性走高將引發更多被動的對沖拋售,進而放大指數的下跌幅度。

發債壓力隱現,市場面臨雙重夾擊

除了經濟下行風險,美債市場還面臨來自供給側的現實壓力。據彭博報道,花旗經濟學家Andrew Hollenhorst指出,美國政府爲應對戰爭成本和在較高利率下進行債務再融資而增加借貸的前景,正對國債收益率形成向上的推力。本週的國債拍賣以高於預期的收益率成交,凸顯了財政挑戰在利率上升時的嚴峻性。

與此同時,市場對貨幣政策的預期已經發生了劇烈波動。TD Securities利率策略師Molly Brooks表示:「市場已經發生了一百八十度的大轉彎,參與者已經從詢問下一次減息是什麼時候,轉向爲未來的加息定價。」

在此背景下,投資者不得不在高通脹與弱增長之間尋找平衡。正如高盛分析師Tony Pasquariello所總結的那樣,地緣衝突拖延得越久,市場對真正增長恐慌的脆弱性就越高。

編輯/KOKO