來源:申萬宏源宏觀

作者:趙偉、陳達飛、趙宇、李欣越、王茂宇

出口管制、期貨干預及減稅或是備選措施

摘要

面對持續上升的油價,特朗普的傳統政策工具已捉襟見肘。若油價繼續震盪攀升,特朗普政府還剩下哪些壓價工具,是否會在市場與通脹壓力下再次「TACO」?

一、熱點思考:特朗普還能如何壓制油價,再度TACO是高概率選項

一、熱點思考:特朗普還能如何壓制油價,再度TACO是高概率選項

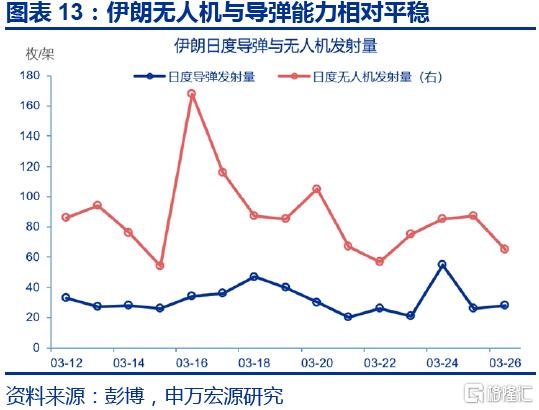

(一)美國政府已採取的控制油價措施:釋放庫存、放鬆制裁,但效果並不顯著

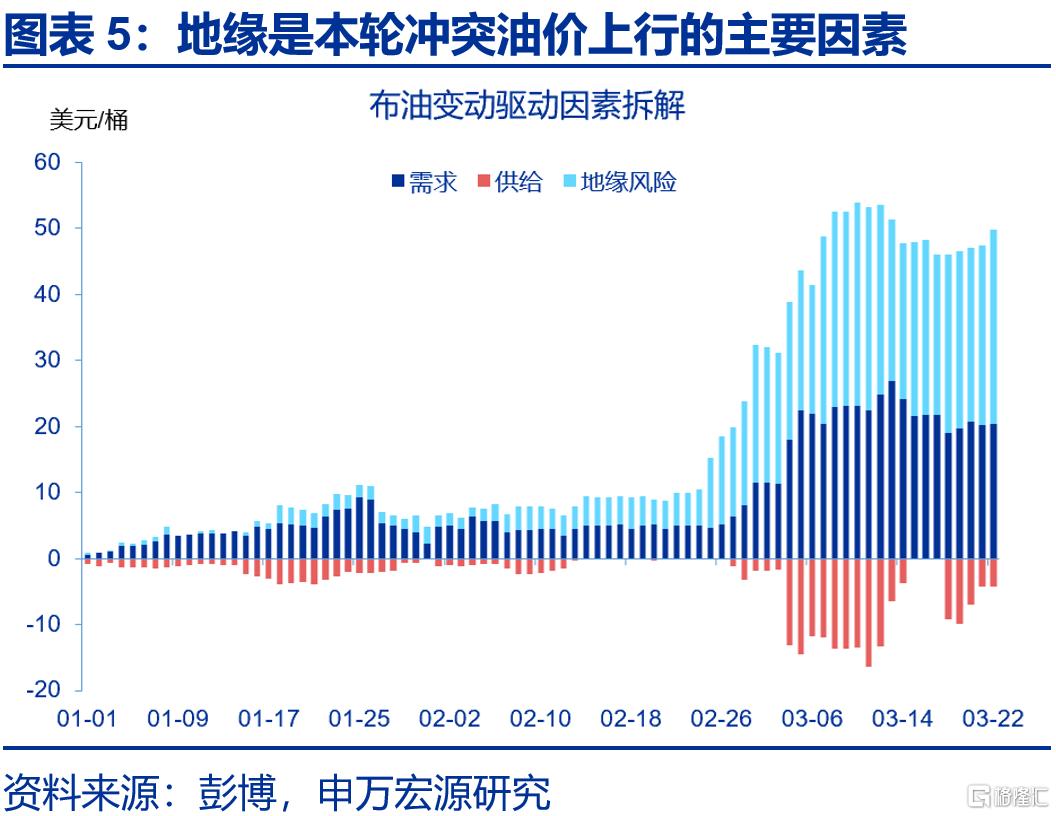

地緣溢價貢獻了本輪油價漲幅的65%,即便僅考慮供需因素,油價也難回沖突前。本輪油價上漲,地緣溢價貢獻了29.6美元,供需因素貢獻了16美元。若僅考慮供需因素,油價中樞也已達80美元,超過沖突前水平。未來的油價回落或需經歷兩個階段:一是壓制風險溢價,二是供需再平衡。

衝突以來,特朗普主要通過庫存投放、放鬆制裁、管道繞行等方式壓制油價。一是IEA成員國釋放4億桶原油,平均每日增加333萬桶庫存;二是臨時放鬆俄羅斯、伊朗海上原油制裁;三是沙特等國輸油管道繞行。這些措施可在30天內提供683萬桶/日的供給,難以全面壓制風險溢價。

現有措施未能改變油價上漲趨勢,全球油價呈現出更強的分化。區域層面,全球市場分割加深。亞洲最緊張、歐洲居中、美洲存在相對緩衝;期限結構上,期貨曲線前端陡峭化,近月價格遠高於遠月;產業鏈層面上,裂解價差擴大,汽油相對原油的表觀價差已擴大至27.6美元/桶。

(二)未來,美國政府可能採取的手段:出口管制、期貨干預及減稅或是備選措施

若美國出臺原油出口管制措施,油價未必回落,反而可能進一步推升國際油價上行壓力。2025年美國原油出口僅次於沙特與俄羅斯,若美國減少出口,全球可得原油進一步收縮,國際油價甚至可能上行。此外,美國汽油價格以布倫特原油爲定價基準,限制原油出口難以壓降國內汽油價格。

若美國財政部直接買賣原油期貨,短期或可對價格形成衝擊,但資金約束極高。若要對WTI產生可見效果,財政部需建立10萬-15萬手的淡仓,對應1億至1.5億桶原油的名義規模,一旦浮虧觸及按金線,須立刻追加資金,資金耗盡後,財政部必須尋求特別撥款或聯儲局配合。

若油價繼續失控,美國可能轉向消費端的直接干預,減稅與臨時放鬆監管均可能進入政策工具箱。可能採取的措施包括:1)暫免聯邦燃油稅,可直接壓低汽油價格18.4美分/加侖;2)壓煉化成本,平均影響0-1美分/加侖;3)放鬆夏季汽油環保配方限制,平均影響3-10美分/加侖。

(三)特朗普再度TACO的可能性:原油風險溢價下行有限,TACO已是高概率選項

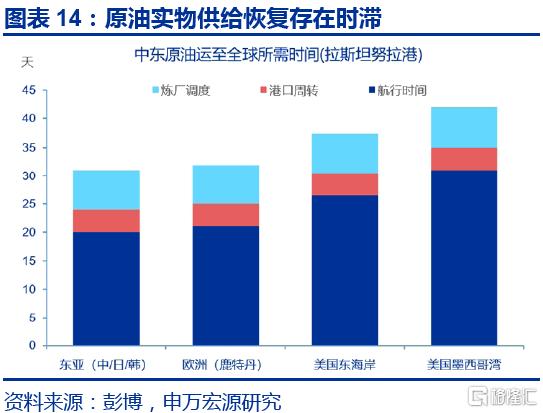

原油風險溢價下行面臨三重阻力。一是談判過程或存在反覆,即便達成停火協議,市場也可能保留「二次衝突」的預期;二是原油實物供給恢復存在時滯;三是海峽是伊朗重要的談判槓桿,未來或進入選擇性放行的新常態,既保留對航運的影響力,也降低與中立國家全面衝突的風險。

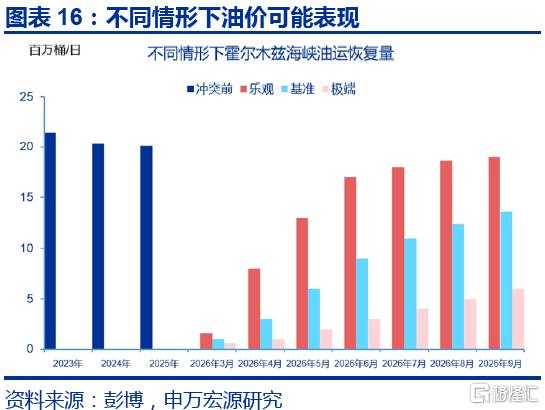

基準情形下,海峽難以徹底恢復通行,油價高於衝突前,低於峰值。四季度,布油價格或仍處於85美元附近,到9月,海峽或恢復7成的運量;樂觀情形下,海峽通行逐步修復,風險溢價回吐,但同樣難以完全清零;極端情形下,原油價格二季度衝上高位,但高油價難以長期維持。

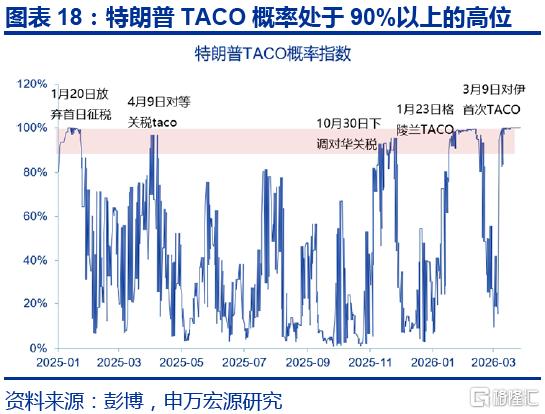

特朗普政府雖表態強硬,但做出更大讓步的可能性在上升。參考特朗普政策特點,本文構建了TACO指數,在歷史回測中表現優異,準確命中了特朗普2.0以來四次關鍵讓步。當前TACO概率處於95%的高位,在上述措施難以快速見效的情況下,特朗普作出更大讓步的概率或被低估。

風險提示:地緣政治衝突升級;美國經濟放緩超預期;聯儲局超預期轉「鷹」

報告正文

面對持續上升的油價,特朗普的傳統政策工具已捉襟見肘。若油價繼續震盪攀升,特朗普政府還剩下哪些壓價工具,是否會在市場與通脹壓力下再次「TACO」?

熱點思考:特朗普還能如何壓制油價?

美國已採取了哪些措施控制油價?釋放庫存、放鬆制裁,常規措施效果有限

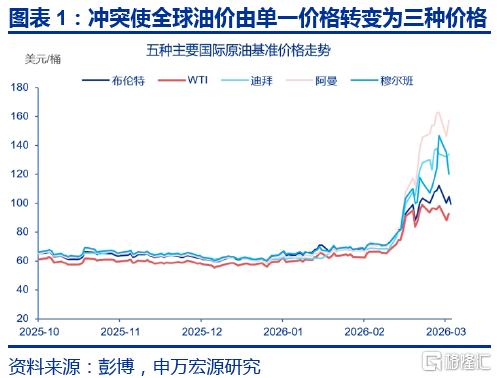

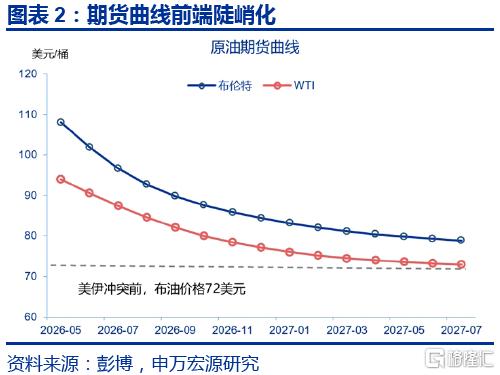

美伊地緣衝突升級後,全球油價呈現出更強的分化特徵。區域層面,全球市場分割加深。亞洲最緊張、歐洲居中、美洲存在相對緩衝。阿曼原油與迪拜原油漲幅更大,反映亞洲現貨短缺。$布倫特原油(現金)期貨主連 (2606) (BZmain.US)$價格高於$WTI原油期貨主連 (2605) (CLmain.US)$,反映地緣風險給布油帶來更高溢價,美國釋放戰略儲備疊加庫欣庫存回升,則對WTI油價形成壓制,導致WTI對Brent貼水擴大;期限結構上,期貨曲線前端陡峭化,近月價格遠高於遠月。布倫特原油5月合約爲108美元,9月合約已回落至89.8美元,4個月跨度的價差已擴大至18美元,表明市場核心矛盾仍是短期流量中斷。產業鏈層面上,裂解價差擴大。5月RBOB汽油期貨3.07美元/加侖,摺合128.8美元/桶,5月WTI原油101美元/桶。對應看,汽油相對原油的表觀價差已擴大至約27.6美元/桶。

特朗普已從供給投放、制裁放鬆、出口繞道等方式同時壓制油價。美伊衝突前,全球原油市場處於較爲寬鬆的平衡狀態,原油供給略高於需求,平均每日增加190萬桶庫存,霍爾木茲海峽平均每日運量爲2030萬桶。衝突後,美國及其他國家的壓制油價措施有:一是釋放原油庫存。

3月11日,32個IEA成員國宣佈釋放4億桶原油。其中美國1.72億桶,是最大貢獻方。按120天投放測算,平均每天可增加333萬桶供給;二是臨時放鬆原油制裁。豁免俄羅斯原油制裁30天,允許3月12日前滯留在海上的俄羅斯原油出售,每日可填補180萬桶缺口;給予伊朗石油出口30天豁免,允許在3月20日前裝船、4月19日前卸貨的伊朗原油進入市場,每日可填補170萬桶缺口;三是沙特等國的輸油管道繞道。綜合而言,現有措施總計可提供每天683萬桶的原油供給。

從油價構成看,地緣溢價貢獻了本輪油價總漲幅的65%,即便僅考慮供需因素,油價也難回沖突前水平。截至3月22日,$布倫特原油(現金)期貨主連 (2606) (BZmain.US)$價格110.7美元,其中,油價長期中樞64美元,地緣風險溢價貢獻29.6美元的上漲,供需因素貢獻16.1美元上漲。地緣風險是本輪衝突以來油價上行的主要來源,貢獻了65%的上漲,供需因素貢獻了剩餘的35%。

即便僅考慮供需因素,對應的油價中樞也已達81美元,意味着未來即使地緣風險下降,油價或也難以回到衝突前的水平。進一步推演,未來的油價回落或也需經歷兩個階段:風險溢價回落,供需再平衡。第一階段下跌或較快,但第二階段回落或明顯變慢。

未來,美國政府可能採取的措施?出口管制、期貨干預,減稅或是可能工具

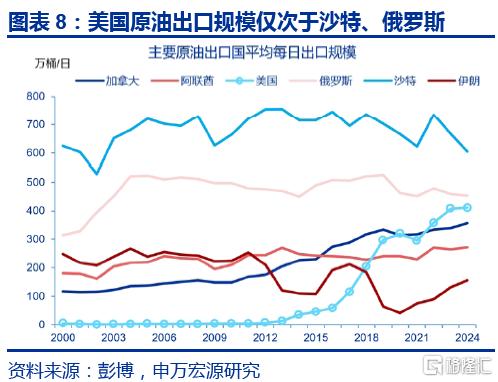

若美國出臺原油出口管制措施,油價未必回落,反而可能面臨進一步上行壓力。限制美油出口可能產生幾點影響:首先,限制出口無法壓低國際油價,反而可能推高布倫特油價。2025年美國原油出口平均約400萬桶/日,僅次於沙特與俄羅斯,主要出口至歐洲和亞洲。是能夠替代中東原油供應的少數來源之一,若美國減少出口,全球可得原油進一步收縮,國際油價甚至可能上行。限制出口也可能壓低美國未來增產激勵,減少長期全球供給預期。

其次,限制原油出口難以壓降美國國內汽油價格。美國煉油中心集中在墨西哥灣沿岸,其原油成本掛鉤布倫特油價,而非內陸的WTI油價,全球汽油現貨市場主要以布倫特原油爲定價基準。因而,美國汽油價格與布油的相關性強於與WTI的相關性。最後,限制出口主要利好的或是美國煉廠,美國國內原油滯留可壓低美國WTI原油價格,布倫特原油與WTI價差可能進一步擴大,抬升現有煉廠的加工利潤。

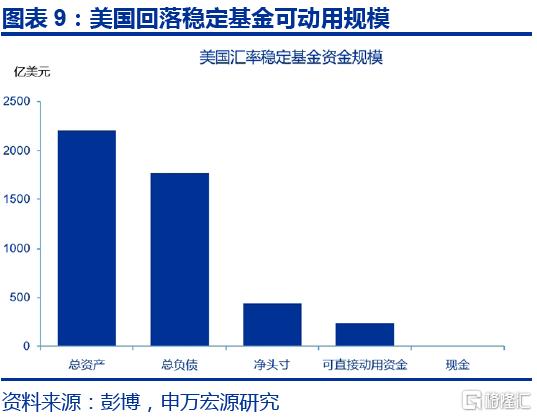

若美國財政部直接下場干預原油期貨市場,短期內或能對價格預期形成衝擊,但資金約束與政治成本極高。美國財政部直接買賣原油期貨合約,平抑市場投機和價格波動,操作細節和效果仍存不確定性。若美國財政部買賣原油期貨,資金或主要來自匯率穩定基金(ESF),截至2026年1月,ESF總資產2208億美元,總負債1767億,淨頭寸442億美元。可直接動用的資金約238億美元,但其中現金僅爲2億美元。

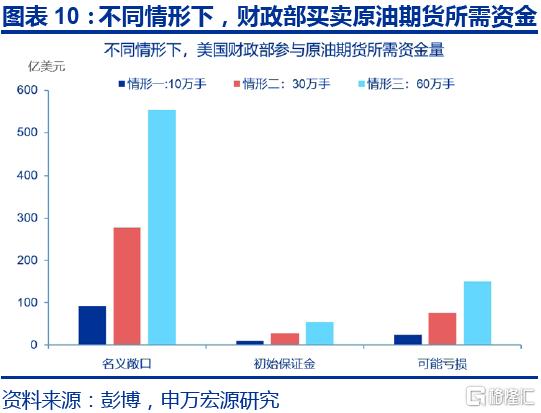

買賣期貨可短線壓低油價,但持續性或較差。從所需資金量看,單張WTI合約爲1000桶,WTI日均成交量100萬手,未平倉量400萬手,約等於40億桶原油。若要對WTI價格產生可見效果,財政部需建立10萬-15萬手的淡仓,對應1億至1.5億桶原油的名義規模(量級與本輪釋放1.7億桶石油儲備投放接近),量級過少則市場可能感知不足。10萬手合約僅爲日均成交額的10%,未平倉量的2.5%。

若油價繼續因地緣因素繼續上漲,財政部持空倉將面臨巨額虧損風險。財政部若做空WTI期貨,屬於賣空頭寸,油價上漲10美元,10萬張合約每日浮虧可達10億美元;在30萬手倉位下,若油價上漲25美元,最終平倉虧損可達75億美元,一旦浮虧觸及按金線,財政部必須立刻追加資金,資金耗盡後,財政部必須尋求國會特別撥款或聯儲局配合,政治成本極高。

若油價繼續失控,美國更可能轉向消費端的直接干預,減稅與臨時放鬆配方約束都可能進入政策工具箱。衝突後,多國已出臺油價穩定措施。主要形式包括價格上限、汽油補貼。日本已於3月19日啓動新一輪燃油補貼,目標是將全國平均汽油零售價控制在170日元/升。韓國已擴大燃油稅減免並上調價格上限。

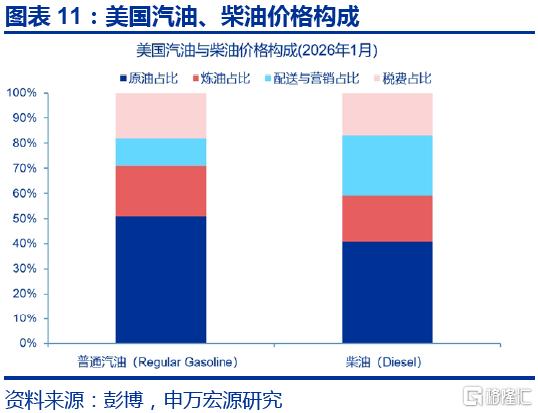

2026年美國普通汽油零售價中,原油成本佔51%,稅費18%,煉化20%,配送與營銷11%。壓降美國國內汽油價格的工具,分爲四類:壓原油成本、壓煉化成本、壓分銷成本、壓稅費。其中,除壓原油價格外,美國政府未來可能採取的措施包括:1)壓稅費,暫免聯邦燃油稅。可直接壓低汽油價格約18.4美分/加侖,但需要國會通過;2)壓煉化成本。放寬煉油廠的燃油污染標準,降低生產成本,平均影響0-1美分/加侖;3)放鬆夏季汽油環保配方限制。允許E15(15%乙醇汽油)和常規汽油在夏季銷售,平均影響3-10美分/加侖。整體看,價格管制工具對壓低美國國內油價更直接,但難以改變全球原油供需格局。

特朗普會再度TACO嗎?原油風險溢價下行有限,TACO已是高概率選項

油價短期內或難以重回衝突前水平,風險溢價下行面臨三重阻力。一是談判過程存在反覆,雙方在覈心議題上難以快速讓步,即便達成停火協議,市場也可能保留「二次衝突」的預期。3月24日,停火預期一度推動WTI回落至90美元。3月25日,談判再度受挫,WTI反彈至94美元,地緣溢價或難以完全出清;二是實物供給恢復存在時滯。

中東實物原油從裝船到煉廠投料存在30-40天左右滯後,即使衝突立即結束,供給完全恢復也可能之後1-2個月;三是海峽是伊朗重要的談判槓桿,未來或進入選擇性放行的新常態,既保留對航運的影響力,也降低與中立國家全面衝突的風險。

未來油價可能處於高於衝突前、低於恐慌頂點的區間內。

基準情形下,海峽難以徹底恢復,油價高於衝突前,低於峰值。此情形下,雙方談判存在反覆,海峽未完全關閉,僅選擇性放行,原油替代繞行路線可緩解部分壓力。原油價格維持在高於衝突前,但低於恐慌頂點的位置。布油二季度末108美元、三季度末97美元、四季度仍或處於85美元附近,到9月,海峽或恢復七成的運量。

樂觀情形下,海峽通行逐步修復,風險溢價回吐,但同樣難以完全清零。此情形下,4月美伊停火談判取得實質進展,霍爾木茲海峽通行逐步恢復,海灣港口裝船與煉廠運行正常化。二季度均價仍被3月到4月初的高油價抬高,但二季度末布油或降至96美元,四季度末降至76美元,到9月,海峽恢復90%以上的運量。

極端情形下,原油價格二季度衝上高位,但高油價難以長期維持。此情形下,海峽接近長期封鎖,港口、油田、電力等基礎設施可能遭受打擊。布油價格二季度衝高至140美元附近,但高油價難以長期維持,需求破壞,衰退預期加強或使油價逐步回落。到9月,海峽僅恢復30%左右的運量。

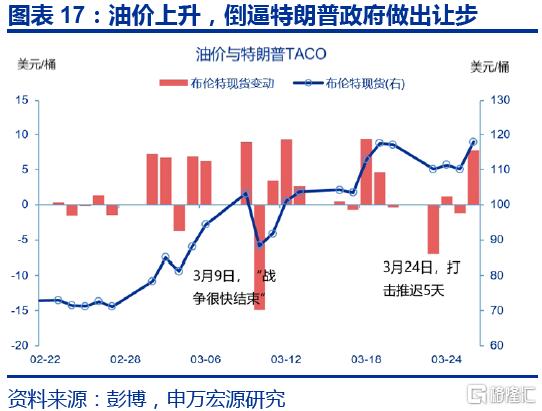

未來特朗普仍有較大概率再次TACO。TACO本質上是特朗普在市場壓力上升後,對既有強硬政策做出的邊際讓步。就油價而言,在上述各類措施難以快速見效的情況下,特朗普存在通過TACO抑制油價,甚至作出更大讓步的可能。3月9日特朗普稱對伊戰爭「即將結束」,布油下跌14.9美元,3月23日將打擊伊朗電力設施的計劃推遲5天,布油下跌7美元。

根據特朗普政策特徵,本文構建了TACO概率指數,得到0-100%的TACO概率。TACO概率指數在歷史回測中表現優異,準確命中了特朗普第二任期以來的關鍵讓步,包括:2025年4月9日對等關稅TACO、2025年10月30日下調對華關稅、2026年1月23日格陵蘭TACO以及3月9日對伊首次TACO,TACO概率指數在這些事件前均升至90%以上的高位區間。目前TACO指數仍處於90%的高位,表明特朗普政府雖表態強硬,但未來做出讓步的概率依然較大。

原油價格已經成爲大類資產定價的「錨」。市場較爲關注戰場形勢、談判前景或霍爾木茲海峽通航狀況對油價的影響,但也不宜忽視「油價-通脹-金融市場-經濟」的反身性。衝突的演繹可能有多種路徑,但從宏觀和資本市場角度而言,或許可以歸納爲兩種:第一,如果衝突繼續升級,經濟的滯脹壓力同步增強,金融市場繼續risk off,而金融壓力會強化「滯」、弱化「脹」,終將跨越某一臨界點後、推動市場轉向「衰退交易」,壓制油價中樞,進而爲聯儲局「轉鴿」創造條件;第二,如果衝突超預期緩和,原油的地緣風險溢價或將快速收窄,但供求缺口仍使油價中樞偏高,考慮到2025年油價前高後低,即使到2026年底油價中樞回落至80美元/桶左右,同比依然高達27%(2025年12月布倫特原油均價63美元/桶)。因此,聯儲局政策或是中期制約因素。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球「去通脹」進程和「軟着陸」預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、聯儲局超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響聯儲局未來減息節奏。

編輯/melody